Ведущие экономики мира продолжают удерживать, а некоторые и наращивать, золотые запасы, несмотря на давно уже отрицательную доходность и высокие издержки по хранению этого металла. Почему и сейчас, когда в эпоху инноваций нам уже не очень понятна предметная стоимость драгметаллов, да, и его хеджирующая роль спорна, центробанки не сбрасывают золото с баланса? Могут ли растущие запасы поднять интерес к национальной валюте?

В статье ниже Алан Гринспен пытается в этом разобраться, оценивая мировые тренды после конференции в Бреттон-Вуде в 1944г. Тогда предлагались и другие модели послевоенного устройства экономики, но победил доллар, став главной расчётной валютой.

Исследования Гринспена заканчиваются 2014 годом, но нам, как инвесторам, важны тенденции. Эти тренды продолжались и последние четыре года, когда Россия и Китай наращивали золотые запасы, стараясь уйти от доллара и увеличить объём расчётов в собственных валютах.

Поможет ли такая политика, или история с долларом была уникальна? Время покажет, но мне золото, как инструмент торговли, пока интересен только на среднесроке. Удачи!!!

Бреттон-Вудс и золото.

Меня всегда интересовали дискуссии, проходившие на чрезвычайной конференции в Бреттон-Вудсе, штат Нью-Хэмпшир, в 1944 г., результатом которой стало создание Международного валютного фонда и Всемирного банка. На конференции собрались руководители финансовых ведомств 44 стран-союзниц с тем, чтобы определить облик международной финансовой системы, которая должна была появиться после окончания войны.

Принципиальным вопросом дискуссий стала борьба за роль ключевой международной валюты между американским долларом, который в то время конвертировался в золото, и условной денежной единицей «банкором», предложенной Джоном Мейнардом Кейнсом. Исход состязания между золотом и кейнсовским банкором был очевиден. США держали более 60% мирового золотого запаса, и это золото притягивало к себе делегатов намного сильнее, чем наднациональная валюта, изобретенная Кейнсом.

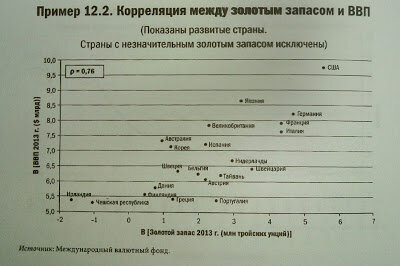

В развитых странах высокий коэффициент коэффициент корреляции между золотым запасом и ВВП сбивает с толку. Понятно, что в богатых странах должно быть больше всего. Но почему сравнительно небольшой золотой запас коррелирует с ВВП страны?

Корреляция между золотым запасом и ВВП на душу населения, более показательным измерителем уровня жизни, намного слабее. Трудно сказать, почему золото имеет такую привлекательность, которой нет у бумажной валюты, ни международной, ни национальной.

![Так называемый золотой стандарт появился и успешно использовался как саморегулируемый механизм в 1870–1913 гг. [21] . Банк Англии с начала XIX в., памятуя уроки ювелиров, держал золотой запас на таком уровне, который при любых условиях позволял ему рассчитаться золотом по любой выпущенной им банкноте. Фунт стерлингов стал «таким же надежным, как и золото». Банкноты обменивались по требованию на 0,235 унции золота за фунт стерлингов.

В те времена Лондон финансировал значительную часть глобальной торговли. Поскольку «над Британской империей солнце никогда не заходило», Банк Англии считал свою роль глобальной. Он считал, что его денежно-кредитная политика применима как к Великобритании, так и ко всему остальному миру. Когда у него накапливались излишние, на его взгляд, доллары или франки он предъявлял их для обмена на золото в монетах или слитках. Этот процесс определял границы кредитования.

Золотой стандарт, являвшийся выражением осмотрительности ювелиров, которые заботились о защите депонированного у них золота, работал хорошо до тех пор, пока Первая мировая война не нарушила тонкий глобальный конкурентный баланс, сохранявшийся почти полвека. Великобритания так и не смогла вернуть себе прежнюю бесспорную позицию «хранительницы золотого стандарта». Она перешла к США и к их недавно созданной созданной (1914) Федеральной резервной системе.

В 1925 г. министр финансов Уинстон Черчилль, не желая признавать неблагоприятное изменение статуса Великобритании, возвратился к золотому стандарту по предвоенному паритету — $4,87 за фунт стерлингов. Однако при таком обменном курсе Великобритания потеряла конкурентоспособность и в 1931 г. была вынуждена отказаться от золотого стандарта. Привязка бумажных денег к золоту, которая существовала на протяжении столетия, прекратила существование. Большинство стран последовали примеру Великобритании. Экономика Соединенных Штатов не пострадала в результате войны, и они могли удерживать довоенный паритет доллара — $20,67 за унцию золота. ФРС фактически отобрала у Банка Англии роль хранителя золотого стандарта.

В 1933 г. правительство США перешло на то, что называлось золотовалютным стандартом. В соответствии с ним Министерство финансов США заявляло о готовности покупать и продавать золото в слитках центральным банкам и правительствам. Паритет американской валюты был повышен до $35 за унцию золота, когда вновь избранный президент Рузвельт решил любыми средствами изменить дефляционный тренд Великой депрессии. Полной победы это так и не дало, инфляцию в экономику США принесла только Вторая мировая война.

В 1944 г., когда уже был виден конец войны, в Бреттон-Вудсе, штат Нью-Хэмпшир, состоялась конференция, которая восстановила золотовалютный стандарт и официально признала доллар (с паритетом $35 за унцию) ключевой глобальной валютой. Бреттон-Вудское соглашение действовало до 1971 г. От него отказались потому, что в отличие от Банка Англии столетием ранее ФРС нужно было обслуживать в первую очередь потребности национальной экономики, а не выполнять роль менеджера международного золотого стандарта.

Война во Вьетнаме подстегнула инфляцию в США. Иностранным центральным банкам, имеющим долларовые резервы, золото по цене $35 за унцию казалось сильно недооцененным относительно долларовых цен на товары и услуги. Следствием этого были набеги на золотой запас США, которые не прекращались до тех пор, пока в августе 1971 г. президент Никсон не положил конец конвертируемости доллара в золото. С той поры США, да по большому счету и весь мир, полагается (или не полагается) на плавающие обменные курсы.](https://avatars.dzeninfra.ru/get-zen_doc/40663/pub_5b1e870e1aa80cb8ecae2dd4_5b1e87791aa80cb8ecae2dd8/scale_1200)

Отчет Бенна Стейла о дискуссиях семидесятилетней давности в гостинице Mount Washington Hotel, Бреттон-Вудс, захватывает. Всеобщее стремление получить доступ к американскому золоту слишком явно сквозит на конференции 1944 г. Золото можно обменять на банкоры, а вот банкоры обменять на золото нельзя. Золото, таким образом, казалось более ценным, чем банкор.

Я подозреваю, хотя и не могу доказать, что одной из неозвученных причин беспрецедентной позиции доллара США как средства сохранения стоимости было количество золота, хранившего в Форт-Ноксе, штат Кентукки, и в других хранилищах США. То, что почти все развитые страны держат определенные золотые резервы, имеющие отрицательную доходность, указывает на особую привлекательность золота для валютной системы. Если бы Китай конвертировал хотя бы небольшую часть своих валютных резервов, составляющих $4 трлн, в золото, независимо от конвертируемости самого юаня в золото, думается, что его валюта могла бы обрести неожиданную силу в сегодняшней международной финансовой системе бумажных денег.

Для полноты картины скажу, что США весной 2014 г. держали в золоте всего $328 млрд. Это была бы настоящая игра, если бы Китай использовал часть своих резервов, чтобы приобрести золото в количестве, достаточном для вытеснения США с позиции держателя крупнейшего в мире золотого запаса. Стоимость ошибки с точки зрения упущенной выгоды и стоимости хранения была бы вполне терпимой. Конечно, если бы Китай развернул программу накопления золота, глобальная цена на золото подскочила бы, но только на время накопления. Цены, скорее всего, упали бы при достижении Китаем целевых показателей.

Более широкий вопрос — возврат к золотому стандарту в какой-либо форме — не возникает на обозримом горизонте. У золотого стандарта слишком мало сторонников в сегодняшнем мире бумажных денег и плавающих курсов.

Золото — особый товар.

Золото обладает особыми свойствами, которых нет ни у одной другой валюты, кроме, пожалуй, серебра. Более двух тысячелетий золото практически бесспорно принималось в уплату при исполнении обязательства. Золото всегда служило платежным средством, не требующим кредитных гарантий третьей стороны. Когда предлагают золото или прямые требования на золото в оплату обязательства, никаких вопросов не возникает.

К концу Второй мировой войны, например, исключительно золото принималось в уплату за подавляющую часть германского импорта. Нынешняя приемлемость бумажных денег базируется на кредитной гарантии суверенных государств, обеспеченной правом взимать налоги, гарантии, которая в условиях кризиса не всегда может сравниться с универсальной приемлемостью золота.

Концепция вечной привлекательности золота для людей исходит из того, что золото, хотя оно прямо и не является носителем внутренней стоимости, имеет все признаки такого носителя. Если бы доллар или любая другая бумажная валюта универсально принималась бы во все времена, то золотой запас был бы ни к чему центральным банкам. Однако они его держат, и это свидетельствует о том, что бумажные валюты не являются универсальным заменителем золота.

Из 30 развитых стран, которые отчитываются перед МВФ, лишь четыре не держат золота в своих резервах. Тот факт, что центральные банки вообще держат золото, а не активы, которые можно вложить в процентные инструменты на основе бумажных денег и с которыми не связаны затраты на хранение и защиту, указывает на уникальный статус золота. В центральных банках развитых стран (по состоянию на 31 декабря 2013 г.) на золото, рыночная стоимость которого составляла $762 млрд, приходилось 10,3% совокупных резервов. В дополнение к этому $117 млрд в золоте держал МВФ.

Спрашивается, почему, несмотря на то, что Джон Мейнард Кейнс называл золото «пережитком прошлого», центральные банки по всему миру, включая МВФ, продолжают держать более триллиона американских долларов в этом активе, доходность которого с учетом стоимости хранения отрицательна?

Я помню несколько случаев, когда лица, определявшие политику, рассматривали возможность продажи золотого запаса. В 1976 г., например, я участвовал в интереснейшей встрече министра финансов Уильяма Саймона и председателя ФРС Артура Бернса с президентом Джеральдом Фордом, на которой обсуждалось предложение Саймона продать принадлежавшие США 275 млн унций золота и вложить поступления в процентные активы.

Если Саймон, как сторонник тогдашних взглядов Милтона Фридмана на золото, детально и красноречиво доказывал, что золото больше не является полезным инструментом в финансах, то Артур Бернс придерживался традиционных представлений и считал, что золото — это последний оплот доллара во время кризиса, и продажа нашего золотого запаса является ошибкой. Противники никак не могли прийти к согласию, и встреча затягивалась. В конце концов Форд решил не предпринимать ничего, и США до сих пор имеют золотой запас, который изменился с той поры очень незначительно и составляет 261 млн унций.

Второй раз я столкнулся с вопросом о том, нужно ли центральным банкам держать золотой запас, во второй половине 1990-х гг. после падения цены на золото ниже $300 за унцию. Одна из встреч глав центральных банков стран G10 была посвящена намерению европейских членов сократить их золотые запасы. Однако они понимали, что начало продажи собьет цену на золото еще сильнее.

Все же была достигнута договоренность о том, кто сколько продаст и когда. США воздержались. Договоренность возобновили в 2014 г. В заявлении, сопровождавшем объявление, ЕЦБ указывал, что «золото остается важным элементом глобальных валютных резервов». Падение продолжалось вплоть до первых месяцев 2009 г., с той поры золотые резервы центральных банков и цены на золото значительно выросли.

У Китая явно не было идеологического неприятия золота. С 1980 г. и до конца 2002 г. золотой запас китайского правительства составлял почти 13 млн унций. Оно довело запас до 19 млн унций в декабре 2002 г. и до 34 млн унций в апреле 2009 г. В конце 2013 г. Китай был на пятом месте по размеру золотого запаса, уступая лишь США (261 млн унций), Германии (109 млн унций), Италии (79 млн унций) и Франции (78 млн унций). МВФ держит 90 млн унций золота. (с) Алан Гринспен "Карта и территория" 2014г

__________________________________________________

Ещё раз про ДУ. Правильная инструкция для клиента. -http://dmatrade.blogspot.ru/2015/12/blog-post_15.html

Ещё раз про "Торговые сигналы ТТ". Правильная инструкция для клиента. - http://dmatrade.blogspot.ru/2015/12/blog-post_22.html