Грейс-период, он же – льготный период – время, в течение которого процент за кредит не начисляется. Как правило, он составляет около 50 дней: в зависимости от банка и тарифа кредитной карты. Хотя сейчас банки предлагают все больше продуктов с увеличенным грейс-периодом – вплоть до 100 и более дней.

Сколько на самом деле длится льготный период?

Важно помнить, что реальное количество дней на беспроцентное погашение может быть меньше, чем льготный период, заявленный по вашей карте. Все зависит от того, когда вы совершили покупку. Дело в том, что льготный период отсчитывается не с даты покупки, но с начала расчетного периода – чаще всего, это или первые числа месяца, или дата активации карты или день заключения договора.

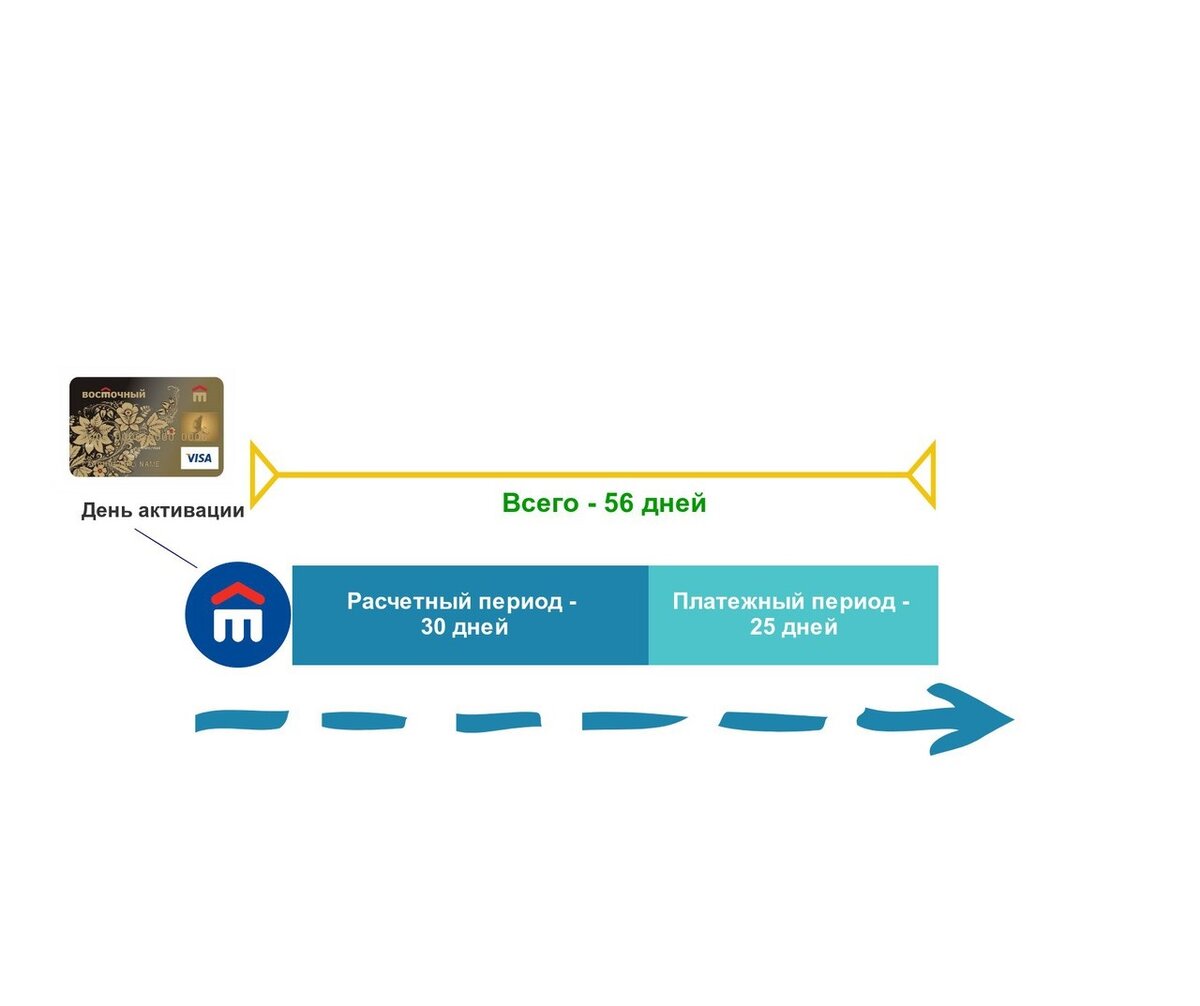

Схема несложная: льготный период состоит из двух частей – расчетного и платежного периодов. Расчетный период – это время, когда вы можете покупать, все, что захотите (в пределах кредитного лимита, конечно) и банк не будет начислять вам проценты. Чаще всего, он длится около 30 дней.

Льготный период = расчетные период + платежный период.

Платежный период – время, за которое вы должны вернуть кредитные средства, чтобы не платить банку проценты. По сути это – период отсрочки платежа. Если не уложиться в него – придется отдать потраченное с процентами. Платежный период, как правило, длится около 25 дней.

Таким образом, если купить что-то в последний день расчетного периода, у вас будет всего 25 дней на погашение кредита, даже если в целом льготный период длится 56 дней. Но когда бы вы ни совершили покупку, срок платежного периода у вас есть. То есть льготный период не может быть меньше платежного, и у вас всегда есть как минимум 25 дней на беспроцентное погашение кредита.

Важно помнить об этом, когда пользуетесь кредитной картой, чтобы ясно понимать, сколько у вас времени на возвращение долга.

Как не платить банку проценты за использование кредитки

1) Уточните в банке, сколько дней составляют расчетный и платежный периоды по вашей карте.

2) Уточните, когда именно начинается расчетный период.

3) Совершая покупку, помните, что грейс-период не равен реальному количеству дней на беспроцентное погашение долга. Это количество зависит от того, когда именно вы совершили покупку и складывается из числа дней, оставшихся до окончания расчетного периода + весь платежный период.

4) Верните потраченные деньги вовремя и платить процент за их использование не придется.

5) Пользуйтесь кредитной картой только для безналичных расчетов и не снимайте с нее наличные. Как правило, это ведет к прекращению льготного периода и начислению процентов.

Необходимо запомнить

Если вы не можете вернуть банку всю сумму, потраченную в течение грейс-периода, обязательно внесите минимальный платеж (его размер банк сообщает по окончании расчетного периода). Тогда банк начислит проценты на остаток долга, а вы не испортите свою кредитную историю, и даже сможете пользоваться остатком кредитных средств на карте.

Если не внести минимальный платеж, будут начислены штрафы за просрочку, и это испортит кредитную историю.

Читайте также

Зачем банкам кэш-бэк?