Газпром одним из последних отчитался за 2017 год, поэтому только сейчас публикую разбор дивидендов компании. Если коротко, то я считаю, что текущая цена очень привлекательна для покупки акций Газпрома с потенциалом дивидендного роста в ближайшие годы. Но обо всем по порядку.

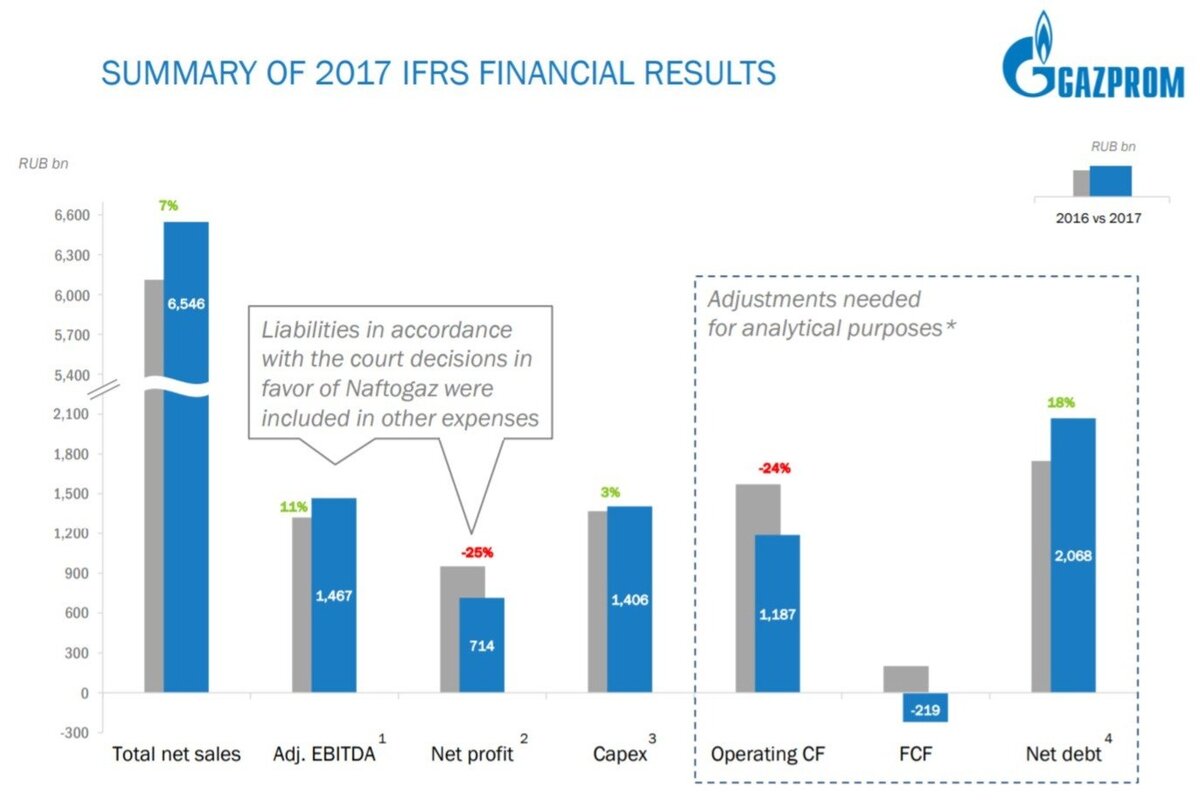

Главной причиной по которой Газпром так низко оценен рынком являются огромные капитальные затраты. А капитальные затраты прямо сказываются на дивидендных выплатах и чем больше затраты, тем меньше дивиденды. В 2017 году рост капитальных затрат продолжился, достигнув 1.4 триллиона рублей. Текущая капитализация Газпрома равна 3.5 триллиона.

Из позитивных моментов вышедшей отчетности можно выделить рост выручки на 7% по сравнению с прошлым годом. Чистая прибыль также могла увеличиться, но из-за выплат Нафтогазу по судебному иску снизилась на 25% до 714 миллиардов. И обычно именно показатель чистой прибыли по МСФО определяет уровень дивидендов.

В 2016 и 2017 году Газпром направлял на дивиденды около 20-25% от чистой прибыли. В этом году на дивиденды компания направит 27% от прибыли, чтобы не снижать количество дивидендов по сравнению с 2016 годом.

По итогам 2017 году Газпром выплатит 8.04 рубля на одну акцию, что при текущей цене в 150 рублей позволит получить 5.3% доходности.

В сравнении с другими российскими компаниями из нефтегазового сектора такая дивидендная доходность крайне низка. При этом, есть огромная вероятность значительного увеличения дивидендов после 2019 года. Вся инвестиционная программа Газпрома связана с проведением трубопроводов и по прогнозам компании большая часть данных трубопроводов будет достроена к концу 2019 года.

Следовательно, после 2019 года Газпром будет экономить около 500 миллиардов в год на капитальных затратах. И большая часть этих денег пойдет на дивиденды и от текущих цен дивидендная доходность может быть в диапазоне 8-11%.

Напоминание: предполагаемая дата закрытия реестра – 20 июля, последний день для покупки бумаг компании – 18 июля. О том, что важно знать дивидендному инвестору можно прочитать в моей предыдущей статье.

Ставь лайк, если статья была полезной, и подписывайся на мой канал в Яндекс.Дзен, чтобы не пропустить новые обзоры дивидендных компаний!