Мой Телеграм-канал "Налоговый Хирург"

А знаете ли вы, что многие компании, занимающиеся производством до сих пор умудряются уклоняться от уплаты НДС и налога на прибыль? Да-да, это так.

Однако, после того, как налоговики внедрили своего монстра - АСК НДС-2 (3), это стало опасным для жизни как бизнеса, так и его руководителей и учредителей. Схемы, о которых я хочу ам рассказать легальны и эффективны. Но требуют исполнения некоторых условий:

1. Участники сделок не должны быть взаимозависимы или аффилированы между собой;

2. Необходимо разработать и обосновать экономическую целесообразность сделки;

3. Не забыть качественно оформить документы по сделке.

Итак, вводные даны, и я приглашаю вас в совю налоговую операционную. Посмотрим на схематоз.

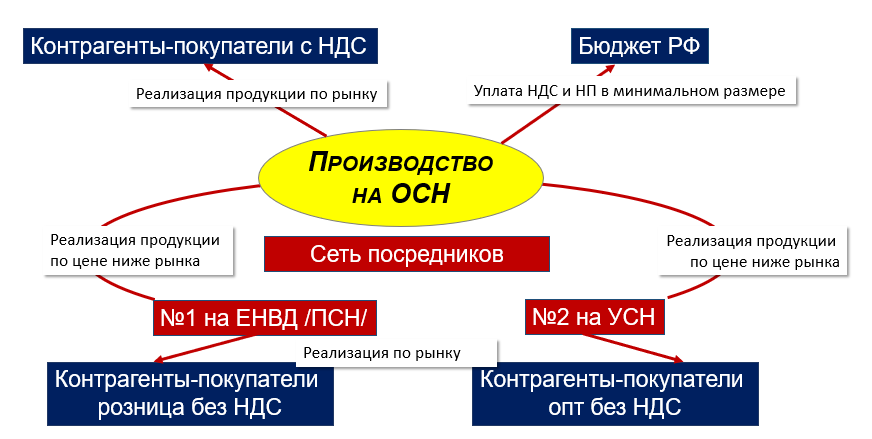

| Адаптируем схему из оптовой торговли к производству

Существуют универсальные схемы, которые можно применять практически в любой отрасли. А есть те, которые нужно адаптировать. Ну вот давайте и посмотрим, как можно схему, которую обычно используют в оптовой торговле перекроить для производства.

А схемка такая:

| Как это работает?

Готовую продукцию, выпущенную основным производственным предприятием, есть смысл продавать через спецрежимников. Эта схема применяется, если конечные покупатели продукции согласны покупать ее без НДС.

При оптовой торговле используются один или несколько посредников на упрощенке, при розничной — вмененщики или патентщики (см. схему). Цена продукции, поставляемой в адрес таких спецрежимников, должна быть ниже, чем для сторонних покупателей, но не более, чем на 20%.

Разница в ценах объясняется разумными деловыми целями:

- скидкой за объем закупок;

- накопительной скидкой за многолетнее сотрудничество;

- дилерской скидкой;

- скидкой в связи с предоплатой за долгий срок вперед;

- обязанностью выкупать определенный объем продукции в течение ряда лет и т. п.

Более того, по крупным разовым сделкам производитель может терпеть и убытки. Цена, которая покрывает прямые расходы, может быть выгодной для производителя, несмотря на убыток за счет косвенных затрат. У убытка могут быть и другие разумные причины2.

В результате, существенная часть прибыли и добавленной стоимости переносится на спецрежимников, которые не платят НДС и налог на прибыль. При необходимости эти посредники совмещают УСН, ЕНВД и (или) ПСН. Законность такой схемы работы производителям неоднократно удавалось отстоять в судах (Постановления ФАС УО от 30.06.2014 № Ф09-3919/14, ПО от 18.06.2014 № А55-17026/2013, ЦО от 10.03.2015 № Ф10-44/2015).

Но, если доказана формальность документооборота и подконтрольность посредников, побеждают налоговики. Конечно, дружественные спецрежимники (посредники) не должны быть однодневками. Иначе доход всех участников будет квалифицирован как доход самого производителя (Определение ВС РФ от 02.03.2016 № 305-КГ16-622).

На производстве, как и в оптовой торговле, успешно используются затратные механизмы. Это работы или услуги, которые компания приобретает у низконалоговых субъектов-аутсорсеров. Но у производства есть специфика, о которой мы поговорим завтра.

Используете ли вы подобные схемы? Проходили ли по ним выездную проверку и были ли претензии? И какие? Как оформляете документально?

Давайте обсудим в нашем чате.

Сегодня с вами была я, Наталья Ушак, ваш Налоговый Хирург.