Группа компаний ПИК раскрыла консолидированную отчетность и операционные результаты за 2017 год. Напомним, что при оценке строительных компаний мы не придаем слишком большого внимания международной отчетности в силу присущих ей специфических недостатков. В большей степени мы используем ее для общего контроля над выполнением строительной компанией ряда показателей (объемы строительства, объемы передачи жилья, величина долга и т.д.).

Именно стоимость портфеля проектов лежит в основе наших оценок привлекательности акций строительных компаний.

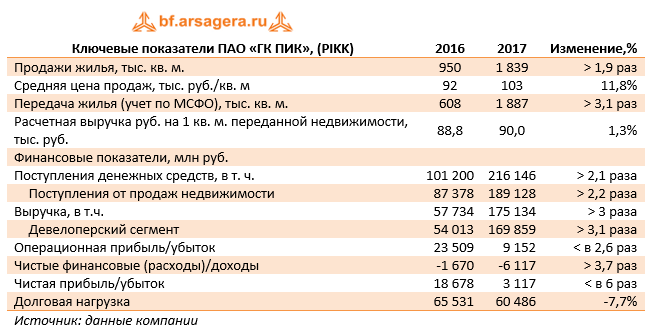

Основные показатели компании продемонстрировали кратный рост, что связано с приобретением во втором полугодии 2016 года ГК «Мортон».

В отчетном периоде продажи жилья возросли почти в 2 раза до 1,8 млн кв. м. Основной объем продаж приходится на Москву и составляет 921 тыс. кв. м. Средние расчетные цены за квадратный метр в отчетном году выросли на 11,8%, а расчетная выручка квадратного метра переданной площади увеличилась на 1,3%. В итоге объем поступления денежных средств увеличился более чем в два раза до 216,1 млрд руб.

Говоря о финансовых показателях МСФО, необходимо отметить трехкратный рост общей выручки до 175,1 млрд руб., в том числе увеличение доходов девелоперского сегмента в 3,1 раза до 169,9 млрд руб. При этом общий объем передачи жилья увеличился сопоставимыми темпами и составил 1,9 млн кв. м. На операционном уровне компания зафиксировала прибыль 9,1 млрд руб., что в 2,6 раза меньше по сравнению с сопоставимым результатом прошлого года. Одной из причин такой динамики является учет объектов, полученных у ГК «Мортон» по рыночной (справедливой) стоимости. В результате этого валовая рентабельность от реализации объектов Мортона в 2017 г. составила всего 1,5%, а валовая рентабельность от реализации проектов, учтенных по исторической стоимости, оказалась на уровне 28,2%. В дальнейшем по мере сокращения передаваемых покупателям объектов Мортона общая валовая рентабельность будет расти.

Помимо этого снижение операционного результата объясняется разовыми доходами компании в 2016 г., а именно, доходом от выгодного приобретения дочерних компаний в размере 5,9 млрд руб., прибылью от изменения справедливой стоимости инвестиционной собственности, включающей земельный банк компании в размере 4,6 млрд рублей, против 967 млн рублей в отчетом году, а также восстановлением убытка от обесценения в размере 2,9 млрд рублей, против начисления убытка в отчетном году в размере 2,5 млрд руб.

Долговая нагрузка объединенной компании начала снижаться и по итогам 2017 г. составила 60,5 млрд руб. Многократный рост финансовых расходов объясняется резким приростом долгового бремени во втором полугодии 2016 г., когда произошло объединение. В итоге чистая прибыль компании составила 3,1 млрд руб., сократившись в 6 раз.

Среди прочих моментов, заслуживающих внимания следует отметить дальнейший рост ипотечных сделок в общей структуре продаж жилья: их доля составила 60%. Напомним, что по состоянию на конец 2017 г. общий портфель непроданных площадей компании составил 11,5 млн кв. м. Рыночная стоимость портфеля проектов компании достигла 225 млрд руб.

На текущий год ГК «ПИК» планирует сохранить позицию лидера на рынке доступного жилья и прогнозирует поддержание основных операционных показателей на рекордных уровнях 2017 г.: реализация жилья в объеме 1,7-1,9 млн кв. м. и получение общего объема поступления денежных средств в размере 180-200 млрд руб.

Помимо этого, отметим, что, начиная с 2017, в компании действует новая дивидендная политика. Согласно ее положениям на дивиденды планируется направлять не менее 30% чистого потока денежных средств от операционной деятельности; при этом, дивиденды предполагается выплачивать два раза в год. Однако по итогам 1 полугодия компания не объявляла дивидендных выплат.

По итогам года величина потока составила 40,1 млрд руб. Таким образом, в случае принятия решения о выплате дивидендов по итогам года на акцию может быть выплачено порядка 18 руб.

По итогам вышедшей отчетности мы внесли соответствующие коррективы в прогноз финансовых показателей компании, а также учли ожидания самой компании по операционной и финансовой деятельности.

В настоящий момент бумаги Группы торгуются с P/BV более 4,0 (собственный капитал по отчетности МСФО на конец 2017 г.) и в число наших приоритетов не входят. В секторе строительства жилья мы отдаем предпочтение акциям Группы ЛСР.

______________________________________________________________

Больше статей по теме инвестиций, и том, какие виды инвестиций существуют, куда инвестировать и как заработать на фондовом рынке в книге «Заметки в инвестировании».

Скачать всю книгу напрямую можно по ссылкам: в PDF, DOC, EPUB, FB2.