Друзья, Goldman Sachs выпустил обзор влияния нового раунда санкций на российский рынок. Это вообще первый обширный комментарий на тему нового раунда санкций от аналитиков крупных инвестиционных домов, который я видел, поэтому решил сделать для Вас краткую выжимку прочитанного.

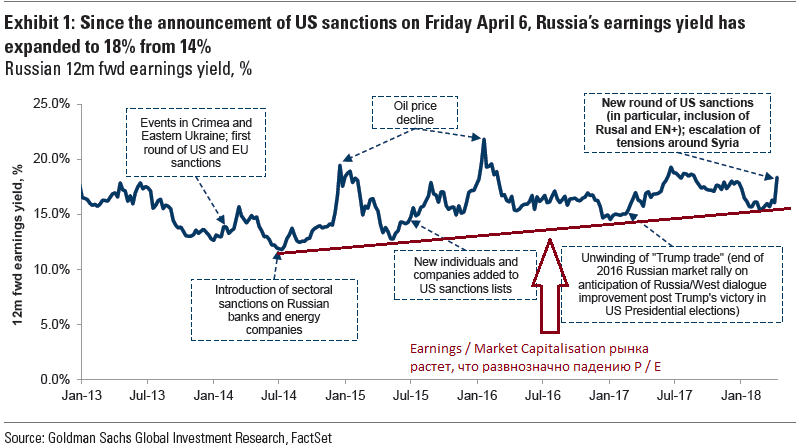

1) Обзор называется "Новый уровень риска...и прибыли?". Название не случайно, аналитики отмечают рост требуемой доходности на капитал на российском рынке (cost of equity) в связи с ростом политической напряженности. Действительно, начиная с лета 2014 года, когда были введены первые санкции, p/e плавно снижается, а дивидендная доходность, напротив, растет (см. картинки ниже).

2) Вторым очевидным наблюдением GS является 10% рост курса доллара за последнюю неделю. Аналитики традиционно отмечают, что главными бенефициарами девальвации являются горнодобывающий и нефтегазовый секторы. При падении рубля EBITDA в этих индустриях растет даже в долларовом выражении (см. картинку ниже). На остальные сектора курс доллара прямого влияния не оказывает и их доходы в рублях остаются относительно стабильными вне зависимости от курса (в долларах, естественно EBITDA падает). Наибольшие отрицательные последствия рост курса доллара несет для сектора телекоммуникаций. Это связано не только с операционной частью бизнеса, но и с инвестициями, которые в этом секторе обычно очень велики и по большей части выражены в долларах.

3) Крупнейшие Российские государственные банки достаточно активно кредитовали попавшие под санкции компании. 2.5% активов Сбербанка – кредиты новым «санкционным» компаниям. У ВТБ такая доля активов не раскрывается, но оценивается аналитиками GS в 1%-1.5%. Однако большая часть этих кредитов хорошо покрыта залогами. У Сбербанка, например, больше половины суммы кредитов Русалу покрыто акциями публичного Норникеля. Таким образом, прямые риски Сбербанка и ВТБ не высоки. Падение акций Сбербанка на 25% с момента объявления санкций аналитики GS связывают с опасениями инвесторов, что следующие санкции коснуться Сбербанка напрямую.

Личное мнение

Я считаю, что в последние годы доллар по своей природе по большей части растерял свой потенциал роста против рубля. Связано это прежде всего растущими ценами на нефть и сближающимися ставками на российском и американском рынках, а также с практически сравнявшимися темпами инфляции. В связи с этим, полагаю, что курс рубля укрепился бы после шока ближе к значениям двухнедельной давности, если бы не одно «но». Следующему раунду санкций против России быть. Если Вы считаете, что Сбербанк это не затронет, то он прекрасная цель для инвестиций прямо сейчас. P / E’ 2018 = 5.13, ниже было только в декабре 2014.

Бонус