Приобретение квартиры или дома с помощью ипотеки в настоящее время является одним из наиболее распространенных и, относительно, доступных способов покупки недвижимости, т к. личных сбережений для приобретения жилья зачастую бывает весьма и весьма недостаточно.

Приобретение жилья под ипотеку – это покупка недвижимости в кредит с установленными банком условиями, причем сам предмет ипотеки (квартира или дом) одновременно служит и залогом, т.е. формой обеспечения возвратности данного кредита.

Отсюда вытекает следующее обстоятельство: в течение установленного договором времени заемщик будет обязан вернуть банку не только основную сумму долга, но и заплатить проценты за пользование кредитом.

В связи с этим возникает ряд вопросов, основные из них:

- В каких случаях стоит брать ипотеку для покупки жилья, а когда лучше будет поискать другие варианты.

- Как правильно рассчитать свои возможности по выплате кредита.

- Какие существуют риски.

В любом случае, прежде чем переступить порог банка, необходимо трезво оценить все плюсы и минусы ипотеки.

Плюсы ипотечного кредитования

Аргументы "за":

- Недвижимость в России стоит весьма дорого и цены на нее все время растут, поэтому накопить деньги на приобретение дома или квартиры рядовому россиянину со «средней» зарплатой достаточно сложно.

В этой ситуации ипотечный кредит позволит приобрести желанную квартиру или жилой дом прямо сейчас, по текущим ценам, не откладывая этот приятный момент на далекое будущее. - Многие российские банки и строительные компании проводят рекламные акции, призывающие приобретать жилье в ипотеку на выгодных условиях. Специальные предложения «от застройщиков» позволяют снизить процентную ставку по ипотеке на несколько процентов.

Выбрав наиболее выгодный вариант, Вы сможете в ближайшее время стать счастливым владельцем собственного жилья и сделать, например, в нем ремонт по Вашему вкусу. - Если в настоящее время Вы живете на съемной квартире, то в некоторых случаях ипотека поможет неплохо сэкономить на арендных платежах.

- В настоящее время большинство банков намного упростили процесс выдачи ипотеки, а также снизили первоначальный взнос по кредиту и др. Главное, при этом – не ошибиться с его выбором.

- Вы можете найти для себя и другие преимущества, зависящие от Вашей конкретной жизненной ситуации.

Недостатки ипотечного кредита

Как всегда на бочку меда найдется и ложка дегтя, поэтому, принимая окончательное решение, особое внимание необходимо уделить недостаткам ипотечного кредита.

Аргументы "против".

- Квартира или дом, купленные в ипотеку, предполагают наличие некоторых ограничений, налагаемых на пользование и распоряжение данным жилым помещением, например, при оформлении регистрации по месту жительства или по месту пребывания других лиц, продаже, обмене или дарении и другое.

О праве собственности на ипотечное жилье мы рассказывали здесь. - Платить по ипотечному кредиту придется длительный срок и достаточно много.

- Если платить по ипотеке Вы не сможете, то банк имеет право продать Вашу квартиру или жилой дом с торгов, и Вы должны быть готовы к тому, что после продажи Вам вернут гораздо меньшую сумму денег, чем Вы уже заплатили за данное жилое помещение.

- Наличие ипотеки «привязывает» человека к одному населенному пункту и не дает возможности быть мобильными (т. е. переехать для проживания в другое место, например, при наличии там хорошей работы).

Данный «недостаток» является весьма субъективным и зависит от совокупности жизненных обстоятельств и Ваших желаний. - В случае развода супругов придется проходить сложную процедуру раздела ипотечного кредита и т.д.

Стоит ли решаться на ипотеку

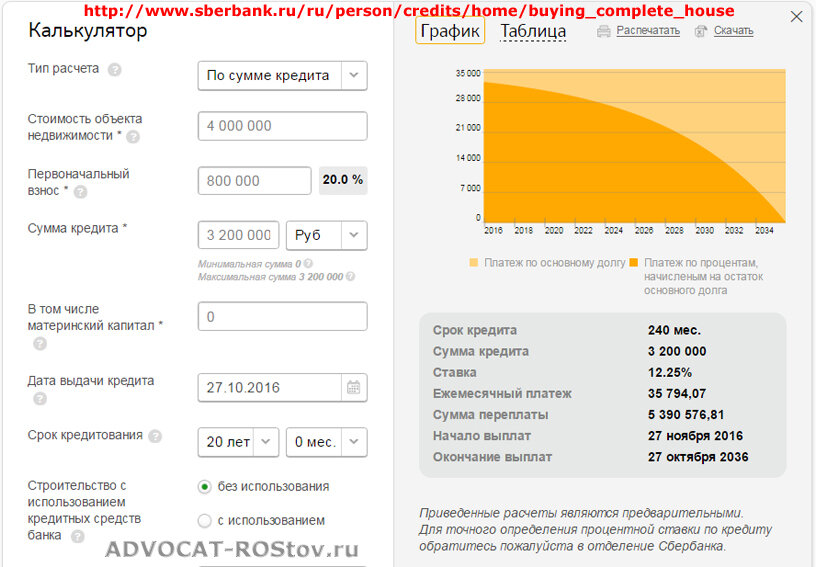

Верный подход к оформлению кредита отлично отражает пословица "Семь раз отмерь — один раз отрежь". Особенно это относится к ипотеке, срок кредита в этом случае составляет в среднем 20-30 лет.

Имеет смысл брать ипотеку в случае, если потребность в собственном жилье стоит очень остро, оно действительно необходимо именно сейчас и других вариантов, кроме ипотеки, не существует, выплаты по ипотеке соизмеримы с платой за съемную квартиру, а у заемщика имеется стабильная и хорошо оплачиваемая работа.

Дополнительно следует предусмотреть "пути отхода" на случай различных непредвиденных ситуаций.

Это может быть автомобиль или дача, которые можно продать при необходимости, а также "финансовая подушка", которая сможет выручить в случае потери работы и т.п..

Особенно следует задуматься потенциальным заемщикам, если в семье только один кормилец, имеются другие непогашенные кредиты и т.д.

Не рекомендуется брать ипотеку, если ежемесячный платеж превышает 30% дохода. В этом случае заемщик может просто не справиться с платежами.

Если Вы твердо решили, что ипотеку брать стоит, то сделайте это грамотно:

- Тщательно подойдите к выбору банка.

В разных банках условия могут существенно различаться.

Обязательно обратите внимание на специальные совместные программы банков и застройщиков.

Часто банки предлагают своим зарплатным клиентам более выгодные условия кредитования. - Ни в коем случае не соглашайтесь подписывать кредитный договор при первом же визите.

Расспросите сотрудника банка обо всех деталях получения и погашения кредита, не забудьте уточнить вопрос, касающийся штрафных санкций по просроченным платежам.

Вернитесь домой, в спокойной обстановке проанализируйте все условия ипотеки, предлагаемой этим и другими банками и только после того, как убедитесь, что они Вас полностью устраивают, можете повторно отправляться в банк уже для заключения кредитного договора. - При оформлении ипотечного кредита не обращайтесь к разного рода посредникам (например, риэлторам и т.д.).

Кредит, полученный с участием посредника, в любом случае будет более «дорогим», чем аналогичный, оформленный Вами без их участия. - Сумма кредита – отдельный вопрос. Известно, что чем больше сумма кредита и меньше его срок, тем выше будут ежемесячные выплаты по кредиту.

Не рекомендуем брать кредит в заведомо большей сумме, чем Вы предполагали изначально, даже если Вам его настойчиво предлагают сотрудники банка. - Если в данном банке имеется такая возможность, то предпочтение лучше отдавать кредитам со следующей схемой погашения: фиксированная сумма уходит на погашение основного долга, а проценты банка с каждой выплатой постепенно уменьшаются (статья по видам ипотеки в помощь).

- Перед подписанием ипотечного договора внимательно прочитайте оба его экземпляра (особое внимание при этом обратите на ту его часть текста, которая написана более мелким шрифтом).

Убедитесь, что условия договора те же, которые Вам предлагали ранее.

Внимательно сверьте свои данные.

Обязательно уточните у сотрудника банка, когда (не позднее какого числа) должен быть произведен первый платеж по кредиту. - Очень часто при оформлении ипотеки банки дополнительно предлагают клиентам кредитные карточки.

Соглашаться на данное предложение или нет – исключительно Ваше решение, но имейте в виду, что не во всех банках условия погашения таких карточек являются выгодными для клиентов.

Если же Вы запланировали приобретение квартиры или дома на более поздний срок и решили, что ипотеку брать стоит, но не в ближайшем будущем, то имеет смысл сосредоточиться на личных сбережениях.

Накопленная Вами на первоначальный взнос сумма денежных средств позволит в будущем взять ипотечный кредит с меньшими затратами и на более выгодных условиях.

Что выгоднее: аренда, рассрочка, ипотека

Помимо использования ипотечного кредита, решить квартирную проблему возможно также с помощью аренды или рассрочки.

Какой вариант выгоднее?

Специалист анализирует возможные варианты. Подробности смотрите в видео.