Как вы думаете, какая у вас будет пенсия? Гадать не будем, а сразу зайдем на сайт пенсионного фонда и найдем там пенсионный калькулятор. Введем в него свои данные. Для примера: мужчина, год рождения 1980, трудовой стаж 38 лет, зарплата 30 000 рублей. И получаем, что пенсия такого гражданина составит 15 901 рублей. Теперь увеличим его зарплату до 100 000 рублей. Пенсия составит 35 737 рублей. Увеличим зарплату еще раз до 150 000 рублей. Пенсия составит… те же 35 737 рублей.

Как же так получается, что с увеличением зарплаты пенсия совсем не растет? Почему после выхода на пенсию доходы гражданина падают в два раза или даже больше? И что делать, чтобы после выхода на заслуженный отдых ваш уровень жизни не упал так сильно?

Как формируется ваша пенсия?

Ваш работодатель отчисляет 22% вашей зарплаты в пенсионный фонд. Взносы идут на формирование вашей страховой части пенсии. Если вы оформляли накопительную часть пенсии, то тогда 16% идут на страховую часть, 6% на накопительную.

Деньги, которые идут в страховую часть пенсии, выплачиваются сегодняшним пенсионерам, а на вашем пенсионном счете накапливаются пенсионные баллы, из которых в будущем будет рассчитана величина вашей пенсии. Чем больше ваша официальная зарплата и стаж работы, тем больше начисляется баллов. Максимально с 2018 года можно получить 8,7 балла в год, с 2021-го — 10.

Ваша страховая пенсия рассчитывается по следующей формуле:

СТРАХОВАЯ ПЕНСИЯ = СУММА ВАШИХ ПЕНСИОННЫХ БАЛЛОВ * СТОИМОСТЬ ПЕНСИОННОГО БАЛЛА на дату назначения пенсии + ФИКСИРОВАННАЯ ВЫПЛАТА

Стоимость пенсионного балла и фиксированной выплаты устанавливает правительство. На 1 января 2018 года стоимость одного балла составляет 81,49 руб., а величина фиксированной выплаты 4982,90 руб. Стоимость балла и фиксированной выплаты индексируется государством.

Однако, государство вправе вам отказать даже в этой небольшой пенсии, если у вас недостаточно трудового стажа и пенсионных баллов. В 2018 году нужно девять лет стажа и 13,8 пенсионного балла. К 2024 году для пенсии понадобится 15 лет трудового стажа и 30 баллов.

Если на страховую пенсию стажа и баллов не хватает, государство платит очень небольшую социальную пенсию 8 791 рублей. Поэтому, если у вас нет официальной работы (вы домохозяйка или фрилансер), то вы можете остаться без страховой пенсии.

Если у вас оформлена накопительная часть пенсии, то 6% вашей зарплаты перечисляется в выбранный вами НПФ или частную УК, которая инвестирует сбережения клиентов на фондовом рынке и управляет ими. Однако, указом правительства, с 2014 года взносы в накопительную часть пенсии были заморожены, и теперь до 2020 года будут идти на формирование страховой части пенсии.

Как узнать о состоянии личного пенсионного счета?

Количество пенсионных баллов и денег в накопительной части пенсии вы можете узнать в личном кабинете на сайте пенсионного фонда или на сайте вашего НПФ. Для этого нужно зайти на сайт ПФР https://es.pfrf.ru/. Войти на портал можно с помощью учетной записи портала Госуслуг. В личном кабинете надо найти раздел «Индивидуальный пенсионный счет» и заказать по нему справку. Справка сформируется моментально в личном кабинете. В ней будет указана информация о количестве баллов на вашем счете и сумма в накопительной части пенсии. В том же личном кабинете вы можете рассчитать вашу будущую пенсию на основе ваших накопленных баллов и стажа.

Недостатки и риски государственной пенсии

Маленькая государственная пенсия

Средние размеры пенсий с 1 апреля 2017 года составляют:

- страховой по старости — 13 716 руб.;

- страховой по инвалидности — 8 481 руб.;

- страховой по случаю потери кормильца — 8 613 руб.;

- социальной пенсии 8 791 руб.;

- социальной пенсии детям-инвалидам 13 026 руб.;

- пенсий граждан из числа инвалидов вследствие военной травмы и участников Великой Отечественной войны, получающих две пенсии, составил 30,2 тыс. руб. и 34,3 тыс. руб. соответственно.

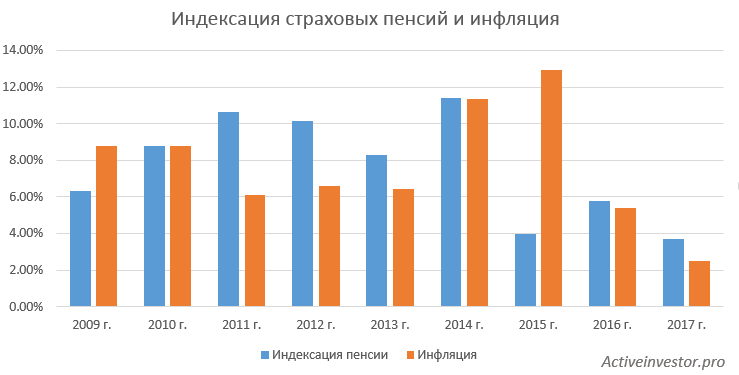

Недостаточная индексация

ПФР ежегодно индексирует страховые пенсии в связи с инфляцией. Но не всегда индексация пенсий покрывает инфляцию. На графике ниже можно сравнить величину инфляции и индексацию пенсии в тот или иной год.

Индексация страховой пенсии и инфляция

Кроме того, ее иногда даже отменяют. Так например, правительство решило заменить вторую индексацию пенсий в 2016 году разовой выплатой. Единовременная выплата составила пять тысяч рублей.

Потолок страховой пенсии

Достигнув определенной величины зарплаты, величина страховой пенсии расти перестает. Дело в том, что максимальная заработная плата до вычета НДФЛ, облагаемая страховыми взносами — 85 083 рублей в месяц. Это означает, что вы можете зарабатывать хоть миллион в месяц, но ваша страховая пенсия не будет выше чем у того, кто зарабатывает 85 000 рублей.

Величина пенсии в зависимости от дохода

Низкий коэффициент замещения

Согласно пенсионному калькулятору при зарплате 85 000 рублей в месяц, ваша пенсия будет примерно 35 000 рублей. То есть после выхода на пенсию ваши доходы упадут 2,42 раза. Иными словами, пенсия заместит всего лишь 41% от вашей зарплаты.

Пенсия не наследуется

Несмотря на то, что гражданин в течении всей трудовой жизни отчислял в ПФР деньги, чтобы получать их в будущем, его наследники в случае смерти не получат его накопления. Страховая пенсия не наследуется. Единственный вид наследуемой пенсии — накопительная.

Демографические риски

Текущая пенсионная система — распределительная, то есть пенсии текущим пенсионерам выплачиваются за счёт страховых взносов трудоспособного населения. В условиях старения населения число трудоспособного населения постепенно уменьшается, а число пенсионеров увеличивается. Согласно статистике продолжительность жизни в России растет, а рождаемость падает. Поэтому со временем отчислений для выплаты пенсий будет становится недостаточно.

Дефицит ПФР

На самом деле их недостаточно уже сегодня. Пенсионный фонд выплачивает пенсии сегодняшним пенсионерам из своих доходов. Доходы бюджета ПФР — это страховые взносы на обязательное пенсионное страхование, которые платят работодатели и самозанятые граждане. Однако этих поступлений для выплат всех пенсий не хватает, поэтому не хватающую часть доходов покрывают трансферты из федерального бюджета. Таким образом доходы ПФР, а значит и пенсии граждан зависят от бюджета страны, который в свою очередь зависит от цен на нефть.

Нестабильность пенсионной системы

С 1990 года пенсионная система России пережила не одну реформу. Самые значительные изменения произошли в 2002 и 2015 году. Несмотря на то, что последняя реформа была всего 3 года назад, уже идет речь о совершенно новой пенсионной реформе и внедрении пенсионного капитала.

Еще одно важное событие произошло в 2014 году. Был подписан указ о заморозке взносов, идущих в накопительную часть пенсии. Вместо этого взносы стали идти в страховую часть, то есть на выплаты текущим пенсионерам. Сперва правительство обещало сделать эту заморозку на один год. Однако обещание не сдержали, а заморозку продлили до 2020 года.

Как видно, пенсионная система претерпевает частые изменения, а правительство может вольготно распоряжаться накоплениями будущих пенсионеров по своему усмотрению. В общем, девиз государственной пенсионной системы можно назвать так: Спасение утопающих — дело рук самих утопающих.