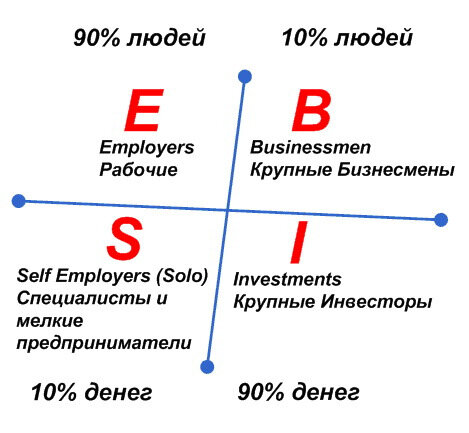

Хорошо, когда вы умеете зарабатывать деньги. Еще лучше - когда они начинают работать на вас. По классификации Р. Кийосаки всех, кто работает, можно условно разделить на группы:

– наемные работники (получают заранее оговоренную зарплату);

– предприниматели (их зарплата зависит от них самих);

– бизнесмены (прибыль от основанного ими бизнеса приносит постоянный доход);

– инвесторы (получают доход от инвестирования собственных средств).

У каждого человека, к какой бы группе он ни принадлежал, есть свои финансовые цели. Их достижение зависит от денег, заработанных с помощью профессиональных навыков, умений, знаний и т.д. Но, если на несложные цели (вроде отпускной поездки или покупки брендовой пары обуви) хватит обычных заработков, для исполнения долгосрочных финансовых планов придется потрудиться. И здесь не обойтись привычной зарплатой - потребуются накопления. А значит, привычными доходами надо грамотно распорядиться.

Считаем всё!

Здесь главными словами для вас станут “учет и контроль”. Пусть получается, что отчитываться о суммах и статьях доходов/расходов вам придется перед самим собой. Контролировать свои финансы - первая задача работы с кровно заработанными деньгами. У финансовых консультантов есть выражение: «Деньги всегда можно найти, если начать их контролировать».

Проще всего контроль осуществлять с помощью таблиц. Самые простые - в программе Exel или в существующих приложениях учета домашних финансов. В них наглядно будет видно: что вам приносит деньги (это активы) и на что деньги уходят (это пассивы). При правильном планировании в конце месяца у вас должны оставаться “свободные” деньги. Это - основа для вашего будущего капитала. Покупки, которые не принесут отдачи в дальнейшем, активами не являются. А вот как распределяют свои доходы бизнесмены на Западе:

- 20% - инвестиции в ценные бумаги и инвестиционные фонды;

- 25% - пенсионные отчисления;

- 20% - вложения в недвижимость;

- 20% - на развитие бизнеса;

- 15% - прочее (например, банковские депозиты).

Обратите внимание: лишь часть денег они направляют на развитие бизнеса, поэтому так важно отделять свои личные финансы от средств своей компании. При всех плюсах развития собственного дела и высоких доходах от него, такие вклады считаются достаточно рискованными. Лучше диверсифицировать свои доходы и вкладывать их в разные финансовые инструменты для большей сохранности капитала.

От осознания до действия. Сделать шаг

Я бы посоветовал российским начинающим инвесторам 20-30% капитала держать не в своем бизнесе, а в других инвестиционных портфелях. Это значит, во время процветания компании направлять средства в другие активы, дающие пассивный доход.

Просто часто бизнесмены задумываются об этом, когда компания (а следовательно, все вложенные в нее деньги) оказываются в критической ситуации.

Приведу живой пример самой простой стратегии “купил - держи”. В таблице перечислены различные финансовые инструменты и доходность, которую они принесли своему владельцу за 2017 год.

инструмент (по стратегии “купил-держи”), результат (%) годовых.

$ США -5,5

Евро +7,1

индекс ММВБ (акции) - 7,8

золото +6,26

депозит (рублевый вклад) +7,64

Таблица наглядно демонстрирует: заработать деньги - это важно, но лишь половина дела. Задача следующего порядка - научиться распоряжаться деньгами так, чтобы они не просто хранились на счету или в сейфе, а работали и радовали своего владельца приростом капитала, ощутимой доходностью. До решения этой задачи часто не доходят руки. Или - еще хуже - решения об инвестициях принимаются на основе советов друзей, рекламы или аналитической передачи на тв. Такой подход часто сводит на нет все усилия по зарабатыванию, практически препятствует систематическому приумножению капитала.

Тем, кто хочет заняться накоплением капитала, посоветую сделать следующие шаги:

➤начните разделять личные финансы и деньги своего бизнеса;

➤ платите себе зарплату и премии с прибыли по итогам отчётного периода;

➤ разработайте личную стратегию инвестиций своего капитала ;

➤ с учетом финансовых целей определите доли средств, которые вы регулярно готовы отчислять в различные активы (бизнес, акции, недвижимость и т.д.);

➤ продумайте свою финансовую защиту и защиту своей семьи в случае непредвиденных обстоятельств);

➤ определитесь, в каком возрасте вы хотите полностью или частично выйти из бизнеса, разработайте свою стратегию выхода;

➤ найдите опытного финансового консультанта, соответствующего вашим ценностям и приоритетам. Обсудите с ним ваши цели и стратегии, совместно разработайте долгосрочный личный финансовый план.

Оптимальными решением будет следовать этому плану непреклонно, проводя не чаще, чем раз в год небольшие ревизии, и изредка внося корректировки.

Если вы сделали эти первоначальные шаги к накоплению своего капитала, если вас заинтересовали способы инвестиций, но вы пока не знаете, куда лучше вложиться, приглашаю на бесплатную ознакомительную консультацию. Мы с вами определимся, с помощью каких механизмов вы быстрее и безопаснее сможете решить свои задачи. Записаться на встречу можно по ссылке.

До встречи! Ваш финансовый консультант Дмитрий Соболев.

Помогаю бизнесменам и руководителям формировать накопления

получать доход с капитала и финансово защищать семью с 2007 года.