Как, откладывая каждый месяц определенную сумму денег, создать «золотую» пенсию ребенку? Как, не будучи волшебником, использовать магию сложного процента себе во благо? Fingramota.org рассказал Алексей Родин, эксперт «Финансового здоровья», консультант-методист Проекта Министерства финансов Российской Федерации, независимый финансовый советник, консультант по зарубежным инвестициям и международному страхованию.

Представьте себе счастливую молодую семью, у которой произошло замечательное событие – рождение первенца. Тут все: мама, папа, бабушки, дедушки, близкие друзья и товарищи. Дарят подарки и сюсюкаются с малышом. Кто-то принёс маленькой Маше комплект постельного белья, кто-то набор погремушек, кто-то подарил коляску, кто-то годовой запас памперсов. Родители тоже хотят сделать что-то особенное для своего долгожданного чада. Кроватку уже купили, детскую обустроили, даже горшок стоит в углу. Вроде бы есть всё. Что можно ещё подарить малышу такого, чтобы запомнилось на всю жизнь? Чтобы это было действительно нужно по прошествии лет?

Совершенно случайно в числе друзей семьи оказался Василий Копейкин, независимый финансовый консультант, который рассказал о магии сложного процента и факторе времени в инвестициях. О чём же поведал Василий?

При наличии времени рыночные риски сходят на минимум, то есть, чем больше срок инвестирования, тем меньше системный риск (риск кризиса). Как мы знаем из истории, абсолютно любой обвал рынка со временем будет отыгран. Тот, кто не продал акции в период «великой депрессии» 1920-х годов, умножил капитал в десятки и сотни раз. Тот, кто остался «в рынке» в 2008 году в период ипотечного кризиса, и не продал акции, тот давно отбил потери.

Помимо времени, на конечный результат огромную влияние играет магия сложного процента. Это также называется капитализацией. Доход постоянно прибавляется к начальной сумме, а в следующий период процент начисляется уже на больший капитал. То есть, если вы положили 1000 рублей в банк под 10% годовых, то через год к сумме вклада прибавится 100 рублей. И на второй год прибыль будут приносить уже 1100 рублей. На третий год к сумме вклада прибавится 110 рублей и доход будет приносить уже 1210 рублей. И так далее.

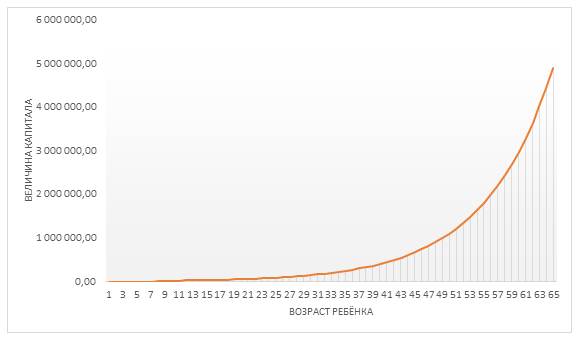

Вам следует с сегодняшнего дня и до Машиного десятилетия инвестировать всего лишь 100 долларов ежемесячно. Возьмём среднюю годовую доходностью на длительном промежутке времени 10%. Когда Маше исполнится 65 лет, и она решит пойти на пенсию, на её счету будет 4.899.450 долларов.

При этом общая сумма инвестиций в будущую пенсию равна 12.000 долларов, которые вкладываются в надёжные инструменты регулируемого фондового рынка.

– Смотрите, как будет расти капитал. Я рассчитал сумму, которая накопится к соответствующему дню рождения малыша:

– Таким образом, данный вид инвестирования – пассивный, с ежегодной перебалансировкой портфеля, – закончил свой экскурс Василий Копейкин.

«Замечательный подарок», подумал отец семейства. Гости начали обсуждать огромные цифры.

– Быть такого не может! Во-первых, невозможно из 12 000 сделать 5 миллионов, даже за 65 лет. Во-вторых, все ваши инвестиции прогорят, потому что это всё обман, - сказал как отрезал дядя малышки Алексей Петрович Неверов.

– А я думаю, что за такими инвестициями будущее. Моё, по крайней мере точно. Я слышала, что на западе именно таким образом себе и обеспечивают достойную пенсию все эти бюргеры, – заявила Катя, пятнадцатилетняя двоюродная сестра виновницы торжества. Она уже начала изучать экономику, готовясь к поступлению в вуз. – Думаю, сейчас с родительских подарков я смогла бы откладывать в общей сложности по 1 200 долларов ежегодно, – добавила она.

– Мдааа, – задумчиво протянула Василиса, мама Кати. – Интересно, а у меня шанс есть организовать пенсию чуть-чуть выше государственной? Мне то придётся вкладывать в себя явно побольше денег, времени осталось ой как мало. Предположим, ужмусь и буду инвестировать по 1 000 долларов ежемесячно.

– Никакого обмана, Алексей Петрович. За свою портфельную теорию инвестирования, которая легла в основу современной портфельной теории, Гарри Марковиц в 1990 году получил Нобелевскую премию. Давайте посчитаем наших баранов, – прервал размышление гостей Василий. – Смотрите, что у меня получилось:

– Если предположить, что на пенсии мы будем жить ещё лет двадцать, то накопленной суммы Маше хватит на пенсионное обеспечение в 20 000 долларов ежемесячно, Кате – 7 000 долларов ежемесячно, а Василисе – 5 500 долларов. К сожалению, Алексей Петрович будет спать спокойно на свою заслуженную государственную в 12 000 рублей в месяц. А теперь посмотрите на финансовые затраты! Чем раньше задуматься о пенсии, тем лучше. Как и куда инвестировать, я вам по старой дружбе подскажу. Благо, на это надо минимум времени. Достаточно часа в год. Кстати, при подобном сценарии накоплений можно создать семейный капитал, который перейдёт будущим поколениям, продолжая расти и расти, а вы войдёте в историю своей семьи. – подытожил Василий Копейкин.

– Погодите записывать меня в аутсайдеры, дорогой мой Василий, – опять подал голос Алексей Петрович. – Неужели Вы не в курсе, что рынки подвержены кризисам, когда человек теряет всё без возможности возврата своих кровных? Я смотрю новости и читаю периодику. Меня на мякине не проведёшь!

– Алексей Петрович, мировая экономика развивается постоянно. Каждый день, месяц, год человечество придумывает что-то новое. Одно изобретение помогает улучшить имеющийся бизнес, другое – запустить новый, доселе неизвестный. Кстати, для простоты можно сказать, что экономика развивается также по принципу сложного процента, когда в росте участвуют все ранее придуманные изобретения. Геометрическая прогрессия, так сказать. Безусловно, спады и кризисы случаются, но неизвестно ни одного случая, чтобы провал экономики не отыгрывался бы обратно.

Вспомним «великую депрессию» 1929-1933 годов, «чёрный понедельник» 1987 года, «крах доткомов» 2000 года, «ипотечный кризис» 2008 года. Все эти падения рынок уже отыграл. Те, кто не поддался панике и не продал свои активы, не просто восстановили стоимость своих портфелей, а оказались в большой прибыли. После хорошего падения рынок обычно хорошо и отрастает, так как экономика очищается от тянущих вниз, нерентабельных и ненужных компаний.

– Посмотрите, как развивался американский рынок с 1928 года. Тут все перечисленные мою кризисы. Однако, если бы Вы вложили 100 долларов в американскую экономику в 1928 году, то есть до ужасной «великой депрессии», не паниковали и сохранили активы, то в настоящее время у Вас было бы порядка 500 000 долларов.

– А это наш фондовый рынок. Ещё очень молод, но его успели основательно потрясти. Российская экономика также отыгрывает все падения. Вложив в 1997 году 1000 рублей, в настоящее время Ваш капитал оценивался бы примерно в 26 000 рублей.

– Статистически после кризиса рынок восстанавливается в среднем 3-7 лет. Таким образом, во время роста капитала маленькой Маши, падения рынка для неё пройдут незаметно. Даже если спад будет непосредственно перед пенсией, то можно либо подождать восстановления, либо изымать из инвестиций небольшие части каждый месяц, либо забрать сразу не 5, а 3 млн, к примеру. Думаю, это тоже будет неплохой результат.

Как вы уже поняли, кризис – замечательное время для приобретений. В этом случае мы соблюдаем одно из правил инвестирования – «покупай дёшево». Безусловно, ждать очередного спада экономики для начала накоплений смысла нет, но и бояться краха не стоит.

Итак, с увеличением срока вложения средств уменьшается риск потери капитала практически до нуля.

Вот какой симбиоз времени инвестирования и магии сложного процента.

Вы можете найти специалиста, который порекомендует финансовые инструменты и варианты накопления капитала, либо можете изучить портфельное инвестирование самостоятельно, благо литературы на эту тему выпущено предостаточно.

Никому из нас не мешает сделать подобный подарок себе или детям. Они только спасибо скажут, поверьте.