Когда спящий проснётся по-русски

Возможно вы помните роман Герберта Уэлса «Когда спящий проснётся». В этом романе главный герой впадает в летаргический сон на 200 лет и просыпается самым богатым человеком, практически властелином всего мира, а всё от того, что у него была в банке какая-то сумма и она многократно приумножилась.

Предлагаю немного пофантазировать. Давайте представим, что было бы если бы герой этой книги вложил деньги в какой-то российский банк (подберём ему лучшие условия) и потом уснул бы на целых 200 лет.

Выбираем вклад для спящего

Для начала определимся с условиями. Допустим, у нашего героя есть 1 миллион рублей и он знает, что со дня на день впадёт в летаргический сон. Ему нужно, как можно скорее, найти себе вклад на максимальный срок, причем по возможности, не с самой низкой процентной ставкой.

В наши дни предварительный выбор вклада осуществляется очень просто:

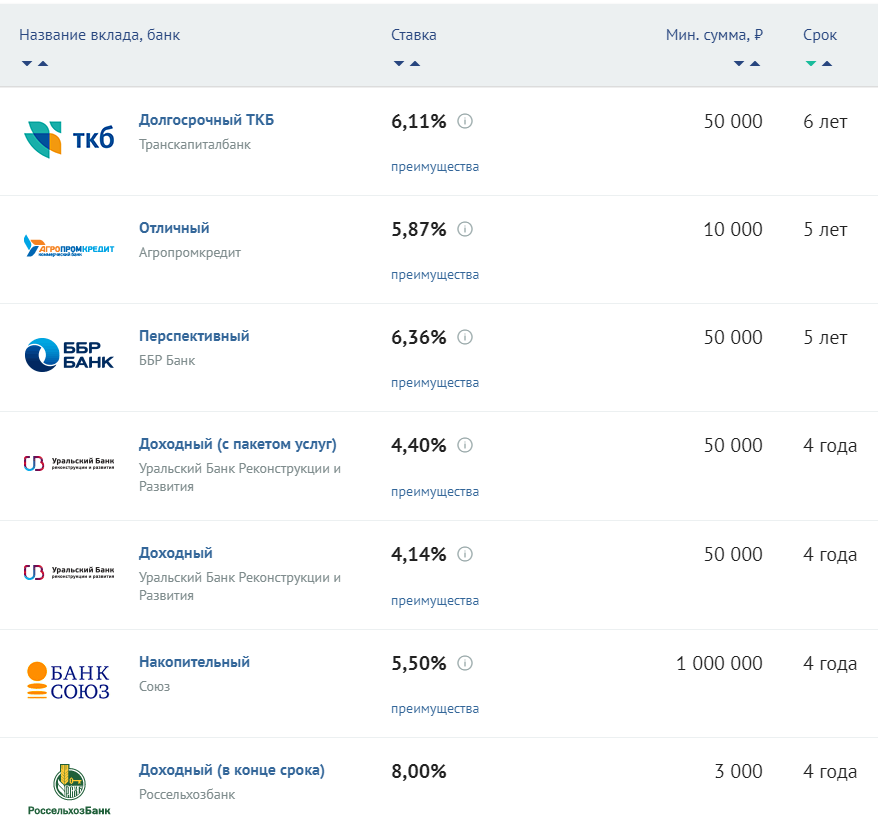

Заходим на сайт banki.ru в раздел «Продукты и услуги / Вклады». Здесь можно в пункте «расширенные условия» указать город. Предположим, что потенциальный вкладчик живёт в Москве. Указав город, можно осуществить поиск. Результаты отсортируем по сроку.

Вот, что у меня получилось.

Если вы укажете свой город, то результат будет другим. Например, в моем городе есть только два банка из этого списка.

Здесь нам, очевидно, интересны вклад на 6 лет под ставку 6,11 процентов годовых и вклад на 4 года под ставку 8%.

Давайте сравним их, тем более что для этого достаточно кликнуть по названию вклада.

Вклад «Долгосрочный ТКБ», 6.11%, 6 лет

Если оформлять такой вклад, то через 6 лет на счёте «спящего» образуется сумму 1 376 309 руб.

Вклад «Доходный», 8%, 4 года

Если оформлять такой вклад, то через 4 года на счёте «спящего» образуется сумму 1 319 781 руб.

А дальше — вклад «До востребования»

Пролонгация по этим вкладам осуществляется по условиях вклада «До востребования», которая составляет 0,01% в каждом из этих двух банков. Не будут забивать вам голову формулой расчёта сложных процентов (если интересно, посмотрите в Википедии), а просто приведу расчёт процентов на оставшийся до 200 лет срок для каждого варианта.

Да уж! Говоря словами героя популярного когда-то мультфильма: «Маловато будет!»

Властелином мира «спящий» не станет!

Увы. Чуда не получилось. Не важно какая ставка была по вкладу изначально, на оставшийся срок будут начисляться минимальные проценты, а значит нашему герою нужно будет либо довольствоваться малым (ведь наверняка за это время инфляция сделает свое дела и вклады обесценятся), либо обладать чутким сном и просыпаться в момент окончания срока вклада, чтобы подобрать себе новый вклад, ещё лет на пять.

Что можно посоветовать и всем вкладчикам: даже если по условиям вклада возможно пролонгация, лучше когда истёк очередной срок, обратиться в банк и поинтересоваться, продлился вклад или нет.

Кстати, есть вероятность, что «спящий» вообще останется без денег. Ведь все банки по-разному поступают со вкладами, о которых забыли их владельцы. Подробнее об этом я писал в статье „Что банки делают с забытыми вкладами?“.

Друзья, ставьте лайк, чтобы порекомендовать эту статью другим читателям; и подпишитесь на канал, чтобы не пропустить следующей публикации.