При консультации в банке по кредиту специалист назовет Вам довольно привлекательную процентную ставку с приставкой "от", разберемся на конкретном примере, какие уловки используют некоторые банки.

В октябре 2018года Алексею выдали потребительский кредит с процентной ставкой 19.894% годовых. Так думал Алексей, так ли это на самом деле? Давайте разберемся.

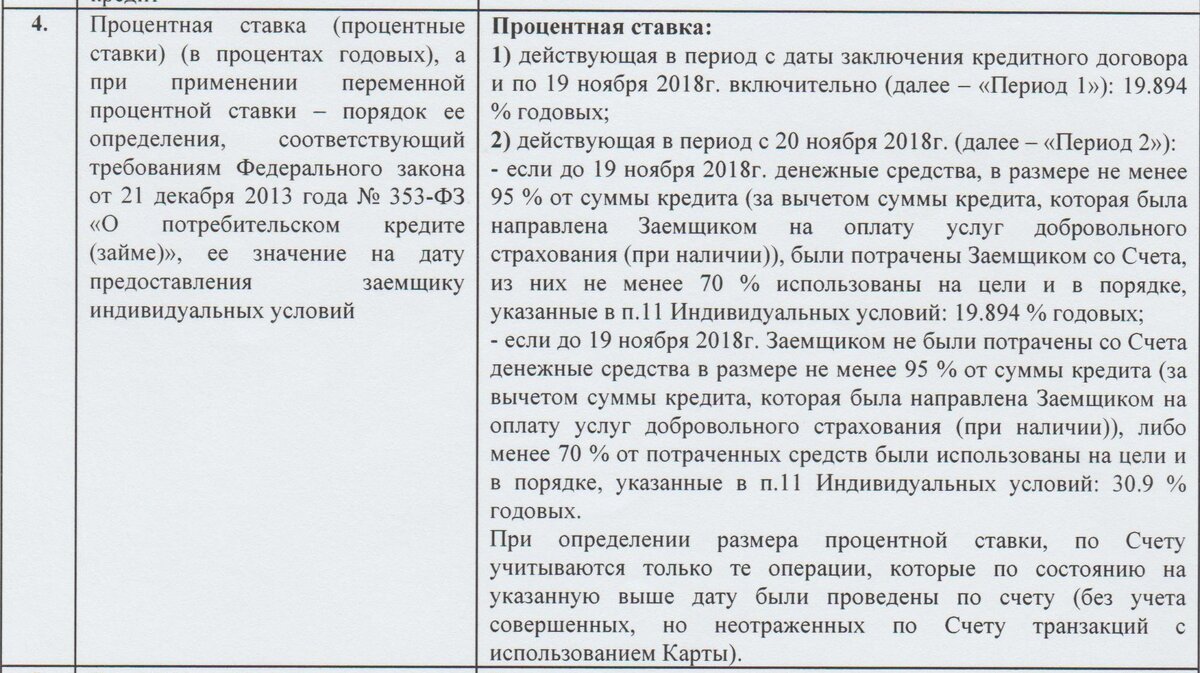

Смотрим п.4 кредитного договора:

Если простым языком, то п.4 звучит так:

*для простоты - примем, что кредит 100 т.р., страховку не навязали.

1. до 19 ноября 2018 процентная ставка гарантированно 19.894% годовых

2. с 20 ноября 2018 :

- - если заемщик не потратит 95 т.р. (95%) от перечисленной на счет суммы кредита до 20 ноября 2018 года - процентная ставка - 30,9% годовых

- -если заемщик не потратит более 66,5 т.р. (70%) на цели, указанные в п. 11 индивидуальных условиях - процентная ставка - 30,9% годовых

Теперь разберемся, куда же Алексею нужно потратить 66,5 т.р. (70%) заемных средств, чтобы процентная ставка осталась 19.894% годовых

Смотрим п.11 Индивидуальных условий:

До 19 ноября 2018 года:

- Оплатить товары\услуги\работы на счет ЮР лица или ИП

- Оплатить в бюджет (налоги,долги и тд.)

Алексей в день получения кредита снял всю сумму в кассе банка, а значит процентная ставка составит 30,9% годовых.

Так как подавляющее большинство людей берут потребительские кредиты на текущие нужды - оплата учебы детей, ремонт, покупка угля и т.д., где безналично на счет ЮР лица или ИП рассчитаться будет затруднительно, то практически для всех процентная ставка составит 30,9 процентов годовых.

Однако это не мешает кредитному специалисту говорить Вам о 19% годовых... И это мы с Вами еще не считали сумму навязанной страховки. Об этом в следующих статьях.

Если у Вас есть конкретные примеры, как банки и страховые компании используют уловки - присылайте мне на почту информацию, будем разбираться вместе!