В этой статье содержится:

- обсуждение 7 групп рисков, требующих реализации механизмов скрытого владения в среднем бизнесе;

- главные трудности в реализации этих механизмов: контроль номиналов, учет масштабов бизнеса, устранение противоречащих другу другу условий;

- подробное правдивое описание 6 эффективных инструментов скрытого владения бизнесом вместе с нюансами и подводными камнями, отработанными на практике.

Бояться и искать...найти и перепрятать.

А собственно что это вы так переполошились? Почему нервничаете? Почему хотите все попрятать или вывести?

В разрезе темы скрытого владения бизнесом можно встретить очень разные вопросы. Встречаются и вопросы праздные, вроде « а есть ли у Дмитрия Потапенко на самом деле бизнес и сколько его? И как он его прятал? Что это за «вложенные яйца», про которые он всем рассказывает?».

И вопросы, казалось бы далекие. «А что заставило Каменщика раскрыть свое участие в «Домодедово»? (прим. посмотрите ради любопытства сколько поисковых запросов «реальный собственник домодедово»). А недавний арест активов компании после это совпадение? (прим. если упрощенно - он теперь открыто владеет активами через кипрскую компанию, а раньше - через офшорную). А если бы не раскрылся - смогли бы арестовать?»

А есть страхи. Очень приземленные. Ваши страхи. А если не страхи, то неуверенность...ни в чем.

Неуверенность, болезненно угнетающая самолюбие и разум. И касается это почти каждого, кто что-то смог, чем-то приличным владеет и чего-то еще хочет, поскольку страх потерять бизнес и то, что у тебя есть отнимает даже больше сил, чем собственно работа.

И это вместо того, чтобы просто гордится тем, что ты заработал, создал, создашь, передашь по наследству. Скотское положение у бизнесмена нынче, надо признать. И 80% клиентских запросов исходят из этого же..."Спрячьте!", говорят...

Бояться и искать...

Прямо в тот момент, пока пишу эти строки - читаю новости: «Верховный Суд поддержал позицию налогового органа по вопросу ответственности бенефициаров компаний-банкротов». И подобные новости приходят почти каждый день. Поэтому, чтобы не измерять себе лишний раз артериальное давление и не подъедать кору надпочечников выработкой избыточного адреналина, сначала оглядимся, поймем где и в каком окопе притаилась опасность.

Стандартных, по сегодняшним меркам, угроз активам бизнеса и его собственника, а значит и причин реализовать скрытое владение бизнесом, может быть несколько:

1. Защита компании (группы компаний) и имущества от предпринимательских рисков

Здесь не мне вам объяснять: значительная девальвация рубля для импортирующих компаний, досрочный отзыв кредита или кредитной линии банком в ответ на указания ЦБ, да и обыкновенный неадекват со стороны покупателя или заказчика - все это и многое другое может спровоцировать неисполнение обязательств, ее подругу - неплатежеспособность и далее по списку.

2. Защита имущества учредителя (здесь и далее употребляю этот термин как вы привыкли, включая сюда и участников ООО, и акционеров)

Личные претензии к собственнику, угрожающие его активам, со стороны органов власти (их смена на уровне региона, например, традиционно приводит к переделу собственности), кредиторов, партнеров по бизнесу, супругов и т.п. делают очевидной единственную форму защиты: не мое!

Не забывайте, что доля или акции в юридическом лице - это такое же имущество, как и любое прочее. Даже хуже. При обращении взыскания такие активы, особенно долю в ООО, легче недооценить. А это крайне актуально и в связи с поправками в законодательство о банкротстве, устанавливающими презумпцию виновности учредителей и руководства компании в случае ее финансовой несостоятельности, и возлагающими на них имущественную ответственность по ее долгам (до 2015 года вину доказывали кредиторы).

3. Налоговые риски

До сих пор не все в курсе, что в соответствии с п.2 ст. 45 Налогового кодекса налоговая недоимка может быть взыскана не только с самого налогоплательщика, но и с его материнских и дочерних структур, а также с взаимозависимых компаний по иным основаниям.

Налоговые органы этой возможностью пользуются регулярно и с удовольствием. Что же касается взыскания налоговой недоимки с компаний формально не взаимозависимых с налоговым должником, то попытка «перекинуть» операционную деятельность с организации, накопившей нехорошую историю и риски, на новую, формально зарегистрированную на постороннее лицо (обычно «хорошего человека») - не пройдет, если налоговики в суде предъявят доказательства массового «переброса» сотрудников, контрактов с поставщиками, базы клиентов, использование того же офиса, телефонов, сайта…так что только скрытого владения отдельно взятым юридическим лицом может и не хватить.

4. Налоговая оптимизация в группе компаний

Тут все просто. Многие применяемые налогоплательщиками приемы уменьшения налоговых обязательств работают только при условии, что от налогового органа скрывается взаимозависимость между участниками группы компаний. Доказательства обратного лишат модель налогового эффекта.

Здесь не будет лишним напомнить, что для доказательства подконтрольности компаний одним и тем же лицам с целью констатации необоснованной налоговой выгоды, ФНС использует также контроль IP и MAC адресов, о чем мы не раз уже писали.

5. Аллергические реакции на открытое владение бизнесом

Например, из-за того, что реальный бенефициар бизнеса "по совместительству" является работником другой компании, в которой установлен запрет для сотрудников иметь собственный бизнес (в связи с возможным конфликтом интересов). Или поставщики предъявляют требования по эксклюзивности относительно конкурирующей продукции отношений. В конце концов может собственник уже разок облажался и начинать все сначала с заведомо подмоченной репутацией ни к чему. Да мало ли еще найдется симптомов, которые Зиртеком не вылечить.

6. Защита одного бизнеса (или отдельного направления) от рисков другого

Классика жанра. У вас бизнес на двоих (троих, четверых) с партнером. И вы, скажем, управляющий партнер. Хорошо управляете рисками бизнеса и все такое. Но у вашего партнера есть еще бизнес(ы) и почем вам знать, что он не «вляпался», доведя свою компанию до принудительного взыскания или банкротства? Теперь подключим его субсидиарную ответственность и приправим его собственным банкротством как физического лица. Все вместе мы называем «мостик собственника» - когда риски взыскания через собственника, как по мосту, перебираются на параллельный бизнес (или отдельные юридические лица).

7. Предотвращение рейдерского захвата бизнеса

С технической точки зрения - это частный случай предыдущего пункта. Касается он как захватов бизнеса через однодневки, о которых сказано достаточно, так и классических ситуаций отъема. К сожалению, описываемые инструменты иногда бессильны перед захватом через кредитующий банк, вернее в подобном случае часть бизнеса вы все равно потеряете.

Общая суть противодействия захвату, уверен, ясна: поскольку захват возможен только со стороны операционных компаний, следует сделать бессмысленной идею поставить их под контроль, отводя ценные активы в сектор, юридически не причастный к собственнику бизнеса. Этим мы исключим злополучный «мостик собственника».

Уравнение с номинальностью

Принципиально важным моментом является обеспечение владельческого контроля собственника(ов) за бизнесом. В подавляющем большинстве случаев конструкции, связанные со скрытым владением, предполагают наличие доверенного лица (или лиц), роль которого - "его величество номинал" (не путать с номиналами в «однодневках»).

Впрочем поставить номинального участника в компанию - не проблема. Проблема в том, как его контролировать. При этом юридически, а не только угрозой причинения физического вреда. Особенно учитывая, что у номинала могут быть сторонние, в том числе и кредитные, обязательства, правопреемники или супруг (а), стремительно направляющийся в разряд бывших, и т.п.

Главное, чтобы костюмчик сидел

В зависимости от объективно существующей потребности сокрытия своего участия в бизнесе должны быть подобраны и соответствующие инструменты.

Одно дело, если собственник хочет скрыться от имущественных претензий бывшей супруги, обезопасить это направление от возможных притязаний кредиторов основной его деятельности, и совсем другое дело, если скрыть его участие необходимо полностью и абсолютно.

К примеру, в первых двух вариантах особого смысла скрывать факт причастности конкретного лица к бизнесу нет, он и так сам в интервью какому-нибудь деловому изданию не забудет указать на то, что это его бизнес. Задача здесь - исключить возможность обращения каких-либо имущественных взысканий. В таком случае - скрываем принадлежность этому лицу имущественного комплекса бизнеса и других ценных активов.

Третий вариант, как правило, касается лиц, занимающих особые должности. В этом случае его участие и любое «прислонение» к бизнесу должно быть максимально скрыто, но при этом обеспечены юридические гарантии учета его интересов.

Каждый механизм требует затрат не только на разработку и внедрение, но и на поддержание. Таким образом у каждого из них своя цена. И она должна быть адекватна масштабам бизнеса. А для этого надо решать только объективно существующие задачи, а не «впрок» (хотя я объективно понимаю, что у страха глаза велики - это нормально).

Чего точно не бывает

Иногда собственник бизнеса имеет в голове задачи, несовместимые ни с жизнью реального бизнеса, ни друг с другом.

Что-то вроде: хочу владеть группой компаний на «упрощенке» (потому что нашим клиентам не нужен НДС), никому не доверяю и ничего не буду при этом подписывать, юридически светиться не хочу и одновременно нужны гарантии для наследников. Вам придется чем-то поступиться. Иначе никак.

Или. Хочу скрыть свое участие в бизнесе от кредитующего банка. Это вряд ли.

Во-первых, потому что это экономически неэффективно - ради хорошего процента по кредиту вам придется раскрываться.

А во-вторых, для банка взаимозависимость компаний (связанные заемщики) определяется не юридической принадлежностью (хотя и не без этого), но также динамикой финансовых перетоков. Если у компании выручка состоит на 30% от другого юр.лица или ИП - это связанные заемщики. Не забудем и о новых требованиях ЦБ к финансовому контролю.

Кроме того, не все знают, что существует проект закона No 965365-6 «О внесении изменений в отдельные законодательные акты Российской Федерации в части установления обязанности юридических лиц по раскрытию информации о своих бенефициарных владельцах» (внесен в Госдуму 28.12.15г., принят в первом чтении 16.03.16г.), который располагает вот такой нормой:

«Юридические лица обязаны располагать информацией о своих бенефициарных владельцах и принимать обоснованные и доступные в сложившихся обстоятельствах меры по установлению в отношении своих бенефициарных владельцев сведений…»

Что конкретно с этим делать и надо ли делать что-то, мы проинформируем вас ближе к третьему чтению.

...найти и перепрятать

Теперь собственно долгожданные инструменты. Ниже лишь небольшая часть наших решений, да и то в их базовом исполнении. Между тем комбинаций инструментов, взаимно усиливающих друг друга и подобранных нами под конкретный бизнес со своими тараканами в голове его собственника, - бесконечно.

Подчеркну - в этом материале мы рассматриваем только российские инструменты. Поверьте, большинству из вас и этого будет более, чем достаточно.

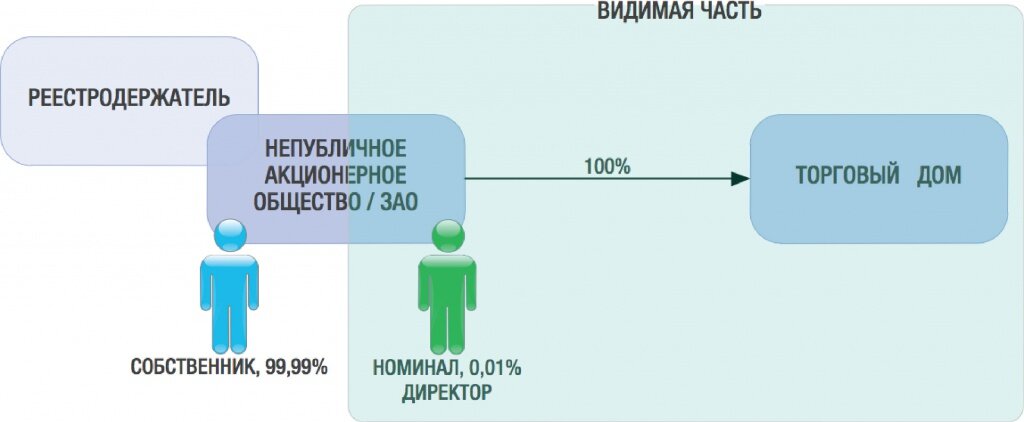

1. Инструмент: АО (бывшее ЗАО) как прикрытие

Что решаем: непубличное акционерное общество позволяет реализовать прикрытое владение бизнесом в случае аллергии, например.

Суть:

- При регистрации Номинальное лицо - 100% акционер

- В последующем доля собственника должна составить 99,99%

- 0,01% остается за номиналом в силу ограничений п. 6 ст. 98 ГК РФ и п. 2 ст. 10 Федерального закона «Об акционерных обществах»

- в ЕГРЮЛ виден только «первый» акционер, информация об акционерах только в реестре;

- информация об акционерах доступна только гос.органам и самим акционерам;

- срок предоставления информации об акционерах по запросу -20 дней...

- и при этом не забывайте, что смена акционера не требует нотариального удостоверения как в ООО

- АО (ЗАО) использовать разумно как держателя операционной компании (в нашем примере ООО)

Плюсы: относительная простота

Минусы:

- особенности АО - выпуск акций, большие административные штрафы (до нескольких сотен тысяч рублей) по формальным поводам;

- это базовый инструмент, рассчитаный на сокрытие в первую очередь от любопытствующих (впрочем работает, например, при дилерстве продукции двух конкурирующих производителей);

2. Инструмент: перекрестное владение

Что решаем:

- скрывает фактического владельца бизнеса,

- исключает вхождение в бизнес третьих лиц,

- исключает обращение взысканий на долю,

- обеспечивает невозможность сменить руководство против его воли.

Суть:

- взаимное участие юридических лиц в уставном капитале друг друга;

- требуется тщательная проработка уставов компаний.

Плюсы: решает большинство типичных ситуаций со скрытым владением

Минусы: неприемлемо для применения «упрощенки».

О чем еще надо подумать?

- о наследниках - перекрестное владение не наследуется;

- об источниках выплат для собственников - дивиденды невозможны, источник должен быть в другом месте группы компаний.

Простая модель: собственник-директор

- собственник выполняет роль технического держателя доли и директора компании;

- 0,01% остается за собственником в силу ограничений п. 6 ст. 98 ГК РФ и п. 2 ст. 7 Федерального закона «Об обществах с ограниченной ответственностью» (вложенные структуры 100%-100% запрещены, хотя наказания за это нет)

Усложненная модель: Собственники в Совете директоров

- техническим держателем доли в 0,01% является директор-номинал;

- собственники (действительно чаще используется при множественности собственников, хотя бывают и исключения) включены в Совет директоров;

- тщательная проработка устава и Положения о совете директоров расширяет компетенцию последнего и сужает полномочия директора (для защиты от номинала), таким образом самые чувствительные в плане безопасности решения как в компании А, так и в компании Б будут упираться в Совет директоров (изменение уставного капитала, продажа доли, смена состава самого Совета директоров)

- у собственников есть официальный статус (что написать в визитке собственника при обычном номинальном владении - это прям проблема, представительская в первую очередь...а тут - член (председатель) совета директоров - все понятно)

Модель перекрестного владения может еще усложняться. До трех, четырех, пяти компаний. Например перекрестное владение из трех компаний позволяет объединять юридические лица операционного сектора, модель из четырех или более компаний - создавать «неубиваемые» хранители активов.

Лирическое отступление: жизненно важный орган. Совет директоров

Я упомянул уже о Совете директоров, дополняющем модель скрытого владения. Речь идет в первую очередь о СД именно в ООО, поскольку, в отличие от законодательства об акционерных обществах, закон об ООО предусматривает возможность более свободного подхода к вопросам создания и деятельности Совета директоров. Его создание должно быть предусмотрено в Уставе Общества, а сам порядок деятельности определяется абсолютно частным, скрытым от посторонних глаз в вашем сейфе Положением о совете директоров.

Не путайте Совет директоров со множественностью директоров - это одна из новейших возможностей, помогающая собственнику закрепить юридически гарантированную реальную ответственность за несколькими наемными менеджерами, уже подробно описана нами.

Ограничения: директор компании (управляющий) не может быть одновременно председателем Совета директоров, а члены коллегиального исполнительного органа (правления) не могут составлять более одной четвертой состава совета директоров. Это вполне логично, ведь Совет директоров - это все-таки орган контроля за исполнительными органами общества (директором, правлением).

Уловка 1:

Эффективным средством для обеспечения скрытого владения компанией Совет директоров делает отсутствие информации о его составе в ЕГРЮЛ, в отличие от участников общества и его директора.

Уловка 2:

Кроме того, как и в любом коллегиальном органе, не обязательно фиксировать результаты голосования по персоналиям. В протоколе в таком случае просто указывается «за»-4 голоса, «против»-1. Это может быть очень удобным способом исключения личной ответственности членов совета директоров (а также директора компании, если его решение утверждается Советом директоров) за принятие некоторых рискованных решений. Если никто не сможет вспомнить, кто и как голосовал - личная ответственность руководителей будет исключена в том числе и в уголовно-правовом смысле, ведь в этом случае голосовавшим «против» вполне мог быть каждый.

Уловка 3:

Больше того, кроме контроля за менеджментом благодаря квалифицированному мнению независимых членов совета директоров (как в нашем случае, например, это контроль юридических, налоговых, бухгалтерских и финансовых компетенций внутри компании заказчика), Совет директоров может быть отличной альтернативой идее включения в состав участников ООО топ-менеджеров или иных «партнеров», так часто посещающей головы собственников, чему мы, по правде сказать, всегда сопротивляемся до последнего.

Ведь большое количество решений в ООО может приниматься единогласно, и здесь участник даже с долей в 0,1% может существенно усложнить жизнь компании, блокировав, например, в случае конфликта, принятие принципиально важных решений (реорганизация, принятие новых участников, возложение дополнительных прав и обязанностей на всех участников и др.). А возможности безболезненно исключить такого «партнера» из состава участников компании практически нет. Скорее всего, долю придется выкупать. При этом не исключено, что к тому времени ее действительная стоимость может существенно возрасти с того момента, когда сотруднику эту долю дали.

Минусы:

Носят экономический характер. Ведь выплаты членам совета директоров компания делает из чистой прибыли - п. 48.8 ст. 270 НК РФ (что уже странно, поскольку такие расходы полностью отвечают критериям ст. 252 НК РФ - экономические оправданные, документально подтвержденные).

Но этого мало. Вообще говоря, выплаты из чистой прибыли не облагаются страховыми взносами, что делало Совет директоров еще и хорошим источником официальных доходов собственника.

Однако сначала наши доблестные арбитражные суды решили, что это не может быть предпринимательской деятельностью (хотя если я независимый директор в 10 компаниях, то какая это деятельность?), а значит нельзя применить «упрощенку» - остается НДФЛ 13%. Даже это более выгодно, чем платить социалку. Но нет, вслед за этим в каком-то частном случае по совсем другому вопросу констатировано, что и социальные взносы платить надо. И хотя это более, чем вольная, спорная и неоднозначная трактовка, однако желающие на своей шкурке удостовериться в этом в руки к нам еще не попадались. Поэтому пока принимаем в такой формулировке.

3. Инструмент - корпоративный договор

Вообще говоря, этот инструмент, такой долгожданный и появившийся в полноценно работающем варианте лишь в 2014 году, на первый взгляд к скрытому владению отношения не имеет.

Что решаем: в общем случае регулируем отношения между собственниками по собственному усмотрению (в обход Закона «Об ООО» и «Об АО»)

Чтобы понять суть корпоративного договора и, что главное для нашего сегодняшнего разговора, оценить возможность его использования для скрытого владения бизнесом, процитируем очень витиеватую норму п.3 ст.8 Закона «Об ООО» (подобная же норма содержится и в Законе «Об АО», если лень читать - пропустите и то, и другое):

«Учредители (участники) общества вправе заключить договор об осуществлении прав участников, в рамках которого они обязуются определенным образом осуществлять свои права и/или воздерживаться от осуществления указанных прав, в том числе голосовать определенным образом на общем собрании участников общества, согласовывать вариант голосования с другими участниками, продавать долю или часть доли по определенной данным договором цене и/или при наступлении определенных обстоятельств либо воздерживаться/отказываться от отчуждения доли или части доли до наступления определенных обстоятельств, а также осуществлять согласованно иные действия, связанные с управлением обществом, с созданием, деятельностью, реорганизацией и ликвидацией общества».

Переведя с юридического языка на русский, мы получим примерно следующие возможности корпоративного договора (термин акционер применяется мной в том же значении, что и вами термины «учредитель», «участник ООО»):

- Защита акционеров - миноритариев или, наоборот, их вытеснение из бизнеса;

Для АО - особенно актуально, так как с одной стороны некоторые важные решения типа реорганизации в АО принимаются 3/4 голосов, а с другой - в силу протекционизма миноритариев можно иметь минимальное количество акций и фактически блокировать деятельность компании.

- Отстранение мажоритария от управления;

Иногда бизнес требуется защищать от главного собственника...они сами приходят к нам с такой задачей, а также обеспечить гарантии «спящему» акционеру, не участвующему в оперативном управлении компанией.

- Возможность договориться голосовать определенным образом;

Эта опция приходит на помощь, когда необходимо реализовать такие договоренности между партнерами по бизнесу как включение в состав управленцев конкретных лиц, запрет на выплату дивидендов в течение определенного периода после создания компаний, принятие решений в угоду миноритарного участника компании («главного» собственника) и т.п.

- Порядок разрешения "тупиковых ситуаций";

Когда собственники бизнеса не могут между собой договориться, это чревато. В ситуации распределения долей 50%-50% арбитражный суд даже откажет в защите. Пока мы дружим, есть возможность закрепить специальные антиконфликтные процедуры: установить непропорциональное голосование по отдельным вопросам, входящим в компетенцию каждого; включить консультационные процедуры с признанными профессионалами; предусмотреть компенсации за принятие «противных» решений либо цивилизованный и взаимовыгодный порядок выхода из бизнеса. Один из наших любимых реализованных кейсов - защита подобным способом любого из трех равных партнеров от оставшихся двоих, которые по умолчанию имеют большинство при голосовании.

- Определение условий и цены выкупа доли;

Тут все просто: если американцы выберут президентом Трампа, я продам тебе свою долю за 1 млн., а если не выберут, то за 5 млн.

- Запрет аналогичной деятельности для дополнительной защиты компании;

Очень важная и нужная фишка, если бизнес действует на локальном или иным образом ограниченном рынке. Случается, что кто-то из партнеров, негативно оценивая управление бизнесом, открывает еще один, параллельный общему. И занимается конкурирующей деятельностью, обладая по сути инсайдерской информацией. Корпоративный договор на такой случай может содержать санкции, вплоть до исключения из состава соучредителей.

Таким образом, значение корпоративного договора трудно переоценить в деле регулирования отношений между партнерами. Однако для того, чтобы с его помощью обеспечить имущественную целостность бизнеса и реализовать скрытое владение, нам потребуется «плагин» - залог доли в юридическом лице.

Корпоративный договор с залогом доли как способ обеспечения скрытого владения

В соответствии со ст. 358.15 ГК РФ «до момента прекращения залога на долю права участника общества осуществляются залогодержателем». И это то, что нам нужно.

Что решаем: используя залог доли - обеспечиваем ее переход от номинала к реальному собственнику в нужный момент (эффект тревожной кнопки) и за счет корпоративного договора сохраняем за реальным собственником юридические гарантии по управлению компанией без возможности взыскать эту долю третьими лицами.

Напомню, что скрытое владение, за редким исключением, невозможно без участия «хорошего человека» - доверенного лица или лиц, сам факт наличия которых одновременно заставляет собственника нервничать. Именно необходимость сковать по рукам и ногам нашего номинала - ключ к безопасному, прогнозируемому, но, к сожалению, не всегда гарантированно наследуемому скрытому владению.

Собственно залог доли, принадлежащей номиналу (с акциями это тоже работает, но механизм на две капли сложнее) и возлагает все права участника компании на бенефициара, которого не видно в ЕГРЮЛ в качестве учредителя.

Правда при этом корпоративный договор между номинальным участником и реальным собственником бизнеса, а также разработка «хитрого» устава компании не отменяются - дьявол в мелочах:

И разумеется, надежность этого инструмента зависит от того, что это за обязательство такое будет у номинала, которое можно обеспечить залогом. Мало того, что оно должно быть «подвешенным», то есть срок исполнения должен наступить, но не должно быть просрочки длиною в три и более года. Так и сумма должна быть соразмерна залогу. А если вы хотите заложить долю в «сейфовой компании» - хранителе активов? А там валюта баланса у вас измеряется сотней миллионов...тут есть над чем подумать.

Не забывайте также, что корпоративный договор НЕ МОЖЕТ заменять УСТАВ. А также о том, что условия корпоративного договора (в зависимости от наполнения) в некоторых случаях необходимо раскрывать, поэтому его использование в целях реализации скрытого владения - это одна история, а в его обычном значении - другая. Группа компаний должна быть спроектирована таким образом, чтобы в разных ее секторах этой решались разные задачи.

Важный вопрос ответственности за неисполнение корпоративного договора я здесь опущу, адресовав вас к отдельной статье на эту тему.

Ну, а напоследок прикладываю иллюстрацию того, как несколько уже рассмотренных инструментов могут составить слаженную органную партию, действующую убаюкивающе на нервную систему собственников бизнеса.

Изучайте:

4. Инструмент - опцион на продажу доли в бизнесе

При всех уникальных возможностях, корпоративный договор, как вы могли обратить внимание, имеет один существенный недостаток. И недостаток этот - в наследовании.

Кроме того, с учетом жизненных перипетий вашего номинала (семейные отношения, личные обязательства и т.п.), здорово иметь для него кандалы такие, чтобы на века. Представляем их усовершенствованную модель - опцион.

Что решаем: еще больше усиливаем контроль за номинальным участником.

Услуга Центра taxCOACH®Владельческий контроль над бизнесом

Опцион на продажу долей, акций уже давно известен российскому бизнесу как инструмент повышения личной мотивации перспективных сотрудников. С помощью опционов собственники бизнеса, особенно IT-компаний, предоставляют лучшим сотрудникам возможность лично поучаствовать в управлении компанией.

Однако, несмотря на свое практическое значение, правовое регулирование опциона на заключение договора появилось в России лишь с 1 января 2016 года.

Опцион на заключение договора купли-продажи доли по сути представляет собой безотзывную оферту (то есть ее нельзя потом номиналу отменить, что крайне ценно) и составляется в нотариальной форме, поскольку сделка, направленная на отчуждение доли, подлежит нотариальному удостоверению (п. 11 ст. 21 Закона «Об ООО» и п. 5 ст. 429.2. ГК РФ).

По общему правилу опцион можно акцептовать в течение одного года, что для целей скрытого владения бизнесом или его частью через номинала нам совсем не подходит. Поэтому в нем необходимо предусмотреть и бОльший срок для акцепта, например, 10-15 лет.

Акцепт (одобрение, подтверждение) опциона на продажу доли также подлежит нотариальному удостоверению. Что по совокупности и дает нам юридические гарантии его исполнимости.

При этом важно, что для перехода права собственности на долю нет необходимости приводить к нотариусу номинала, выдавшего опцион на продажу доли (он ведь мог бы и взбрыкнуть и тогда ценности опциона - грош). Нотариус, удостоверивший акцепт безотзывной оферты (опциона), в течение 2-х рабочих дней со дня данного удостоверения подает в налоговый орган заявление о внесении соответствующих изменений в ЕГРЮЛ.

Однако есть еще ряд важных вопросов в отношении применения опциона:

- опцион на продажу доли подлежит только нотариальному удостоверению, но не отражается в ЕГРЮЛ в качестве обременения. Однако сведения о нем будут содержаться в специальном реестре Нотариальной палаты - тем самым без ведома держателя опциона не может быть зарегистрирован переход права на долю к постороннему (третьему) лицу - добросовестному покупателю, который согласно ст. 302 ГК РФ смог бы удержать ее у себя.

- опцион на продажу доли не предусматривает запрета на переход доли к наследникам участника Общества, выдавшего опцион (читай нашего номинала), а с другой - законодатель прямо не указал на возможность наследования акцепта, сделанного реальным бенефициаром (собственником) бизнеса.

Поэтому в отдельном материале мы расскажем о том, как реализуются гарантии наследников владельца бизнеса при использовании опциона.

5. Инструмент - хозяйственное партнерство

Что решаем: если совладелец бизнеса находится в пассивной роли (участвует капиталом в имуществе) и не может «светиться» в операционной деятельности, создаем для него гарантии того, что на самом деле в операционной деятельности его интересы и мнение также будут учтены.

Хозяйственное партнерство - это одна из организационно-правовых форм коммерческих организаций (наряду с ООО, АО, производственным кооперативом и т.д.), регулируемая Законом «О хозяйственных партнерствах» и введенная в хозяйственный оборот в 2012 году (хотя я думаю, что мало кто о такой слышал).

Его фундаментальная особенность заключается в возможности участниками этой компании (партнерами) максимально гибко и исключительно по своему усмотрению определять «правила игры» в особом документе - Соглашении об управлении партнерством, имеющем приоритет над Уставом. Более того, законодатель намеренно отказался от какой-либо регламентации.

За исключением:

- запрета рекламировать свою деятельность (можно рекламировать только результат такой деятельности);

- запрета владеть хозяйственному партнерству другими юридическими лицами;

- запрета создавать хозяйственное партнерство путем преобразования из других юридических лиц.

Итак, важным для нас является то, что участники хозяйственного партнерства сами регулируют:

- различный объем прав и обязанностей участников, в том числе на участие в управлении партнерством непропорционально доле в складочном капитале;

- порядок и условия приема новых участников, выхода старых, в том числе при наступлении или ненаступлении определенных событий;

- приоритет прав одних участников перед другими, а также иные условия, необходимые в связи с различными условиями реализации бизнес-проектов;

- свою структуру органов управления и объем их компетенции и др.

Теперь собственно задача (как и все перечисленное взята из нашей практики): в бизнесе три собственника, два из которых принимают активное участие в операционной деятельности. Третий (пассивный) в операционном секторе не участвует, но существенно вложился в имущество, необходимое этому бизнесу. При этом его открытое присутствие в качестве участника операционных компаний недопустимо. Поскольку безопасность бизнеса в целом находится в сфере интересов всех троих, мнение пассивного относительно ключевых операционных решений (как минимум тех, что влияют на безопасность имущества) также должно учитываться, но без демонстрации вовне его юридического присутствия в бизнесе.

Чтобы решить задачу, мы должны разделить юридическое владение имуществом и операционным сектором, скрыв участие пассивного собственника в требуемой части, но обеспечив учет его интересов.

Дополнительные данные: в бизнесе несколько направлений деятельности. Поэтому есть параллельная потребность в создании единой управляющей компании.

Решение: участниками сектора владения активов станут все три собственника. Управляющая компания будет образована в форме Хозяйственного партнерства, участниками которого станут только два активных партнера, именно они и будут отражены в качестве собственников компании в ЕГРЮЛ. При этом в соответствии с соглашением об управлении Хозяйственным партнерством закрепляем, что решения по ограниченному перечню вопросов могут приниматься только с согласия пассивного собственника. В свою очередь, Хозяйственное партнерство транслирует принимаемые решения в операционный сектор, выполняя функции управляющей компании (на основе договора о передаче функций единоличного исполнительного органа юридического лица). Все значимое имущество сосредоточено в «Хранителе активов», участниками которого являются уже все трое собственников.

Почему это работает: соглашение об управлении партнерством в ЕГРЮЛ не отражается. Более того, в налоговый орган не предоставляется. Тем самым мы скрываем пассивного собственника бизнеса в участии в операционном секторе, обеспечивая учет его интересов.

О чем подумать и что помнить:

- по ряду вопросов участие пассивного собственника в принятии решений все равно необходимо будет раскрыть. Например, при банковском кредитовании. Не проанализировав всю цепочку принятия решений в компании, банк не заключит сделку. Этот момент нужно понимать заранее и быть к нему готовым. При этом для подавляющего большинства третьих лиц участие пассивного собственника в операционной компании будет не очевидным;

- открытое участие в «Хранителе активов» активных собственников создает риск обращения взыскания на их доли в случае привлечения к ответственности по долгам операционного сектора. Здесь может помочь создание подконтрольных кредиторов; использование номиналов, ограниченных в своей самостоятельности уже рассмотренными нами залогами долей, корпоративным договором; либо перекрестное владение и т.п.

- надо продумать структуру владения компаниями операционного сектора (на иллюстрации ничего об этом нет), ведь по закону Хозяйственное партнерство не может быть участником других юридических лиц;

- и еще надо озадачиться способом получения прибыли от операционной деятельности, созданием источников для удовлетворения интересов собственников.

6. Инструмент - инвестиционное товарищество

В котором, отмечу забегая вперед, скрытое владение долями в бизнесе и имуществом предусмотрено законом.

Что решаем:

- прикрытое/скрытое владение бизнесом

- владельческий контроль

- одновременно гибкое регулирование отношений между партнерами

Напомним, что по договору инвестиционного товарищества двое или несколько товарищей (юридические лица или ИП) обязуются соединить вклады и совместно инвестировать в бизнес-проекты для получения прибыли без образования юридического лица.

Инвестиционное товарищество - это именно договор (разновидность договора простого товарищества), а не юридическое лицо, предусматривающий совместную инвестиционную деятельность товарищей, включающую как создание и дальнейшую реализацию объекта (например, недвижимость, либо владение юридическим лицом, представляющим собой отдельный бизнес), так и предоставление услуг.

Некоторые особенности договора и риски некачественного исполнения, влекущего его переквалификацию, мы уже рассматривали.

Здесь лишь вкратце обратим внимание на те особенности, которые и дают возможность использовать этот договор как инструмент скрытого владения.

Справедливости ради стоит отметить, что такая конструкция целесообразна и «отбивает» затраты на ее реализацию в диверсифицированном бизнесе с приличными оборотами (более миллиарда рублей в год) и, особенно, с разной степенью участия партнеров в разных сегментах бизнеса.

Иными словами оправданность этого непростого инструмента обеспечивается и одновременным решением вопросов скрытого владения, и регулированием отношений между партнерами. Хотя в нашей практике есть кейсы, где этот инструмент честно отрабатывает и на единственного собственника.

Первая особенность - это предусмотренная законом возможность участия в инвестиционном товариществе через агента - на основе самого обычного агентского договора по модели договора комиссии.

Да, договор ИТ регистрируется у нотариуса, да - передается в налоговую. Но агент действует от своего имени и только за счет и в интересе лица, чье участие надо скрыть. Например, в интересах одного из четырех соучредителей, как показано на иллюстрации выше. Из содержания договора это не выловить.

Вторая особенность - и это продемонстрировано на иллюстрации - при владении компаниями от имени инвестиционного товарищества в ЕГРЮЛ будут видны только те участники ИТ (их называют «управляющими товарищами»), которые непосредственно задействованы во владении в интересах всего товарищества.

«Управляющие товарищи», к тому же, могут быть учреждены на номиналов, скованных одним из тех приемов, которые мы обсудили (опционом, например). Реальный же собственник бизнеса может быть представлен отдельным лицом со статусом товарища-вкладчика, являющегося к тому же агентом компании, принадлежащей непосредственно бенефициару. Ну и если добивать тему безопасности до конца, то можно реализовать еще и так называемый «курковый механизм» через залог доли компании бенефициара, чтобы обнулить даже самые ничтожные риски обращения взыскания по обязательствам реального собственника бизнеса.

Вместо заключения

Краткость совершенно не сестра моего таланта. Тема скрытого владения настолько объемна и востребована, что в статью на 30 000 знаков поместился лишь обзор базовых инструментов и лишь вкратце. А ведь мы можем также усилить их использованием иностранных компаний, что влечет за собой решение вопросов КИК, деофшоризации и т.д.

Реальные кейсы из нашей практики требуют смешанного использования сразу нескольких инструментов, к тому же увязанных с методами налоговой оптимизации, финансирования внутри группы компаний, регулирования отношений между соучредителями бизнеса. К тому же недостаточно активы компании обособить и припрятать - их использование в операционной деятельности должно оставаться удобным и комфортным.

А еще к новой модели светлого будущего надо как-то прийти. Из не очень светлого настоящего. И при этом не останавливая бизнес-процессы (стоп-крана в нашем распоряжении к сожалению нет), не пугая клиентов и поставщиков, не растеряв ценные контракты и репутацию.

Я уже не говорю о том, что вся эта конструкция должна полностью соответствовать стилю и системе управления данными конкретными собственниками и топ-менеджерами, такими какие они есть, а не некими мифически идеальными. Иначе все это - пустая трата времени.

Тех, кто отдает себе в этом отчет. Тех, кто не смотря на агрессивную среду и некомфортную экономическую ситуацию готов биться за свой бизнес не только, чтобы не растерять, но чтобы приумножить, мне остается адресовать к нашему таксБУКу - еженедельно пополняемому пособию по оптимизации среднего бизнеса (авторами которого являются наши эксперты, собственно и реализующие проекты по структурированию бизнеса), ну и ждем желающих в гости - на бизнес-курсе «Остаться в живых. Все об оптимизации среднего бизнеса» - вам точно будет чем заняться. )))