Итак, мы уже разобрались, что такое ИИС, и что он позволяет нам получить налоговый вычет в размере 13% от внесенной на него суммы. Но программа рассчитана на 3 года, да еще и комиссия брокера около 1%, значит доходность составит (13%-1%)/3 года = 4% годовых.

Как же выжать из ИИС максимум?

Хитрость про 31 декабря

Нигде не оговорено, что деньги должны лежать на счету именно с момента открытия ИИС, а налоговый вычет предоставляется только по состоянию на 31 декабря, то можно внести все 400000 в декабре и все равно получить льготу за первый год. На данный момент открыто сотни тысяч ИИС в России, большая часть из которых не пополнены и, очевидно, ждут именно декабря.

Но даже если вы схитрили, и принесли деньги в 31 декабря, то деньги будут лежать 2 года, и годовая доходность составит

12% / 2 года = 6% годовых

Этот вариант пока тоже проигрывает банковским вкладам, так что посмотрим, что еще можно предпринять.

Как заставить эти деньги принести действительно большую доходность, чем депозит?

Существует очень простой способ, который к тому упраздняет смысл внесения денег 31 декабря. Деньги, которые лежат на ИИС могут использоваться на фондовом рынке. Существуют прекрасные финансовые инструменты на фондовом рынке, в которые можно инвестировать эти деньги — это ОФЗ (Облигации Федерального Займа). ОФЗ — это облигации нашего государства, налоговый вычет предоставляет государство, соответственно риск ровно тот же, что и у банковских вкладов, а при сравнении с мелкими негосударственными банками даже ниже.

Доходность ОФЗ крутится в районе 10%, если брать долгосрочные периоды, хотя может быть и 6%, и 15%. Возьмем 10%, добавим к ним 4% получаемых в виде вычета и вот уже 14% годовых, что выше банковских депозитов при тех же рисках.

Уже интересно.

Недавно появились облигации, ставка которых зависит от инфляции, то есть в случае роста инфляции растет и ставка, тема становится еще интереснее. Иногда можно встретить и подобные вклады, но их мало и они предоставляются высокорискованными мелкими банками, а тут это государственная программа.

Что дальше?

А дальше 2 и 3 годы, вычеты на которые тоже предусмотрены (но опять же только на сумму внесенную за год, все, что внесено раньше повторно в вычете не участвует).

На вторые 400000 уже будет 6% доходности (13% за вычетом брокерской комиссии делим на 2 года «лежания денег»), а если вы положите их в конце 2 года, то они фактически будут лежать 1 год и получится 13% годовых.

Если к этому добавить доходность по ОФЗ, даже если она составит всего 6-8% за тот срок, то это уже цифра близкая к 20% годовых. Напомню, что риск при этом равен риску дефолта государства.

Если мы рассмотрим 3 год и внесем деньги в последний день, то доходность у нас получится просто космическая, так как через день вы сможете забрать все деньги + 13%, то есть «годовая» доходность будет равна

13 * 365 дней = 4745%.

Куда там ХАЙПам-удвоителям.

Сколько можно выжать из ИИС?

Давайте посчитаем.

Если инвестировать 400000 в год в первый день года.

Реинвестируем налоговый вычет.

Комиссия брокера составляет примерно 0,25% за год от суммы средств, находящихся на счету

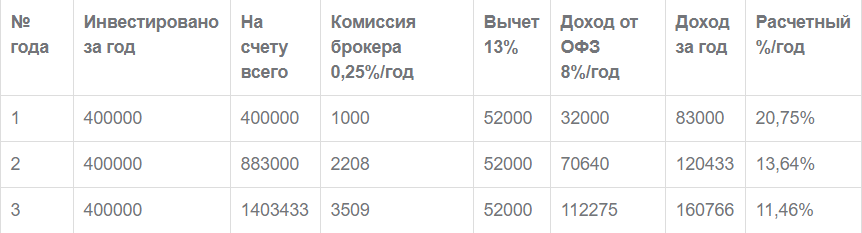

ОФЗ

Пусть возьмем доходность по ОФЗ даже 8%, что чуть ниже среднего.

Итого

- абсолютная доходность 160766 рублей

- средняя доходность более 15% годовых

То есть доходность в 2 раза больше, чем предлагает Сбербанк по вкладам, при сравнимых рисках.

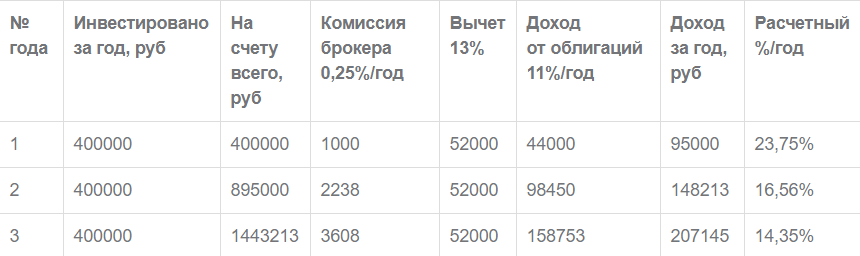

Облигации

Доходность можно повысить, купив чуть более рискованные облигации (13-15% годовых), если, конечно, облигации можно назвать рискованными (риски сравнимы с вкладами в банки 2-3 эшелона)

Итого

- абсолютная доходность 158753 рублей

- средняя доходность более 18% годовых

Акции

Можно поднять планку и инвестировать в акции. Риски в акциях уже более существенные, но и доходность может быть до сотен процентов годовых по некоторым отдельным акциям. Для уменьшения рисков лучше инвестировать в портфель акций разных компаний, например в индекс ММВБ (голубые фишки, то есть акции или ценные бумаги наиболее крупных, ликвидных и надёжных компаний со стабильными показателями). Индекс ММВБ в 2015 году вырос с 1396 до 1761 пункта, прибавив 26,12%, но это скорее исключение, ориентироваться лучше на 10-20%. Пусть в среднем будет 15%

Итого

- абсолютная доходность 224606 рублей

- средняя доходность более 22% годовых

Активные спекуляции

Активные спекуляции на рынке акциями и облигациями могут приносить сотни процентов в год, но риски становятся очень большими.