Нефть не смогла слишком долго терпеть то затишье, которое мы наблюдали в последние дни на мировых финансовых рынках и решила чуть-чуть взбодрить участников рынка, чтобы они не слишком скучали. Вчера с самого утра нефтяные котировки начали сползать вниз. Сначала неспеша, но к моменту открытия основной торговой сессии в США этот процесс ускорился до такой степени, что фондовый рынок уже не мог игнорировать это снижение. И все полетело вниз… В какой-то момент даже показалось, что будет совсем плохо, но… ближе к вечеру вышли данные от Американского института нефти о том, что запасы черного золота в Штатах за последнюю неделю должны сократиться более чем на 8 млн. баррелей. Эта новость заставила нефть развернуться вверх, что позволило участникам рынка облегченно вздохнуть и вернуть индексы поближе к нулевым отметкам. Правда выйти в плюс все же не удалось, но итоговое изменение индексов было минимальным и максимальная просадка ограничилась 0,1%.

Основной удар биржевых медведей пришелся вчера на акции трех секторов - сырьевого, финансового и технологического. Причем если с первым и последним все понятно (на акции компаний сырьевого сектора тяжелым грузом давит нестабильность на рынке нефти, а в акциях технологического сектора началась фиксация прибыли после очень сильного роста в течение предыдущей недели), то с акциями крупнейших банков все не так очевидно. Давление на эти акции наблюдаются уже несколько дней подряд. Причем совсем уж очевидных причин для массовой распродажи не видно. И все же появляется все больше комментариев аналитиков и инсайдеров из недр самих банков, которые считают, что в период «трампоралли» акции банков взлетели неадекватно высоко и поэтому надо вернуть их на справедливые уровни. Что собственно и происходит.

Ну, а лидером вчерашнего дня был сектор медицины, здравоохранения и биотехнологий, акции компаний которого в среднем выросли на 0,5%. Особенно сильно смотрелись акции биотехнологических компаний, спрос на которые явно превышал предложение.

Кроме этого следует также отметить акции авиаперевозчиков. Как и предполагалось, достаточно жесткое падение этих акций в предыдущий день, оказалось явлением временным и вчера эти акции вновь пошли вверх, прибавив вплоть до 1%.

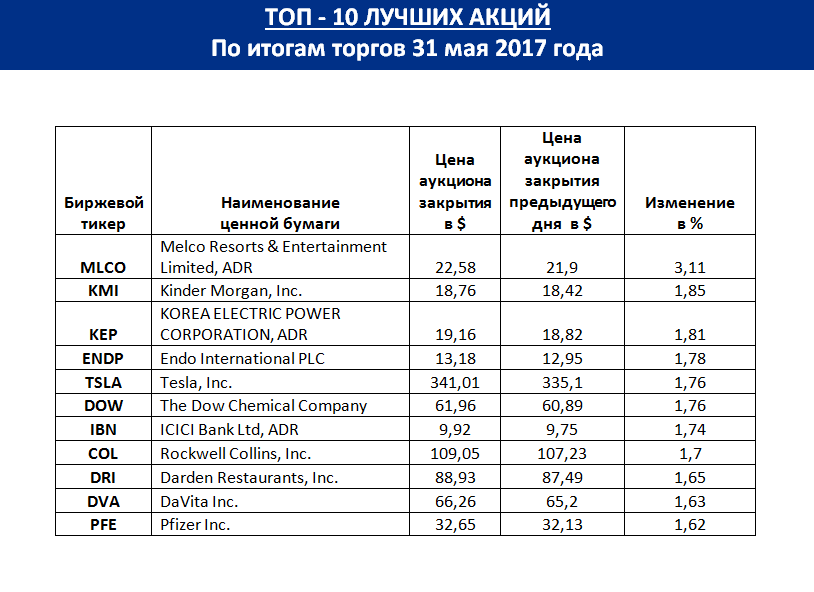

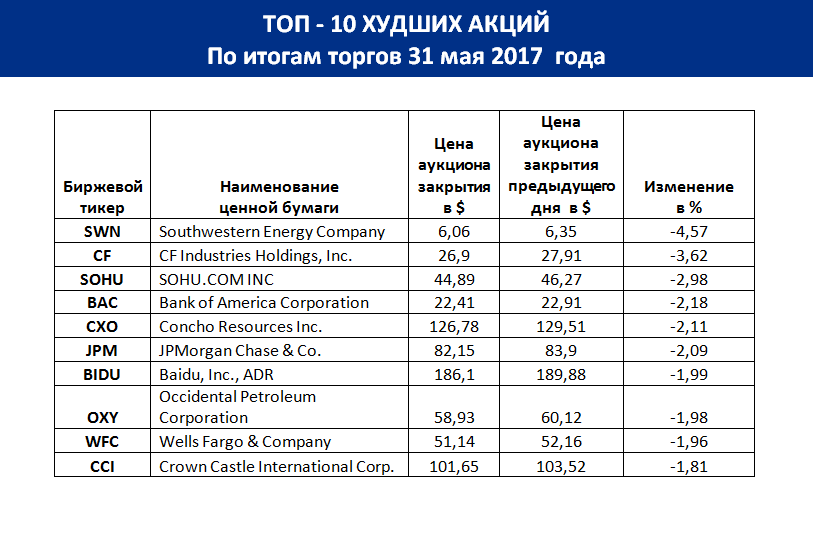

По итогам торгов иностранными акциями на бирже SPB в среду 31 мая было заключено 1 916 сделок с акциями 183 эмитентов на общую сумму более 7,7 млн. долларов США.

К началу лета Санкт-Петербургская биржа подготовила российским инвесторам подарок. С 1 июня начали торговаться на бирже акции еще 91 эмитента. Теперь на бирже SPB торгуется уже более 400 акций компаний, входящих в индекс S&P500.

С полным списком акций, которые начали торговаться на Санкт-Петербургской бирже с 1 июня можно познакомиться здесь

Ожидания рынка 01 июня

Сегодня все внимание макроэкономической статистике. День насыщен ею до предела. Кроме обычных для четверга данных о количестве первичных и вторичных заявок на пособие по безработице, мы увидим сегодня также данные о количестве новых рабочих мест от ADP и данные о затратах на строительство. Кроме этого достаточно важен будет индекс ISM, который отражает общее состояние условий ведения бизнеса в промышленности. Ну и на закуску мы еще увидим данные о запасах сырой нефти (в 18-00 мск), а также в 21-00 данные о продажах авто в мае месяце. Ожидания по всем выше перечисленным данным вполне позитивные, но любое более - менее значительное отклонение от этого позитива может толкнуть рынки вниз. И все же будем надеяться, что прогнозы и ожидания аналитиков сбудутся и лето начнется на мажорной ноте.

По крайней мере первая половина первого летнего дня ярко освещена солнцем и на финансовых рынках к полудню мск царит очень даже позитивная обстановка. Нефть после вчерашнего провала отыграла почти всё и находится в «слабо повышательном флэте». Если данные Американского института нефти окажутся верны и мы увидим сокращение ее запасов более чем на 8 млн. баррелей, то это конечно же должно серьезно поддержать нефтяные котировки. Правда консенсусная оценка аналитиков выглядит поскромнее - всего лишь -4 млн. баррелей.

Все основные фондовые рынки также сегодня выглядят очень даже позитивно. Азия закрылась, прибавив более 1%. Европейские фондовые площадки тоже пытаются не отстать от своих азиатских коллег, хотя пока они растут все же несколько скромнее - от +0,3% по британскому FTSE-100 до +0,7% по французскому CAC-40.

На этом фоне и фьючерсы на основные американские индексы держатся бодрячком и прибавляют к вчерашнему закрытию до 0,2%.

И все же главное сегодня - макроданные. Следим за ними внимательно и только после этого покупаем. При благоприятном развитии событий мы можем увидеть сегодня небольшой рост индексов в пределах 0,3% и возврат их к своим максимальным уровням.