Хотите провести эксперимент? Зайдите сейчас в любой банк и спросите сотрудников: «В чём выгоднее хранить денежные средства — открыть ли вклад в долларах или рублях?». В ответ вас скорее всего спросят в какой валюте у вас деньги, а потом посоветуют именно в ней.

Когда я работал на вкладах, то отвечал клиентам приблизительно так же. И это не из-за того, что у меня не было какого-то конкретного мнения, а из-за следующих причин:

- Обычно такие вопросы задают в периоды резких колебаний курса рубля, и клиенты часто начинают покупать валюту, не задумываясь о том, что через некоторое время курс может немного откатиться назад.

- Сотрудники банков не должны советовать клиентам то, что не имеет каких-то предсказуемых результатов. Клиент должен сам принимать решение по рискам.

- Когда происходят какие-то непредвиденные ситуации, то руководством банка рассылаются рекомендации, что говорить клиентам, ответы на часто задаваемые вопросы и т. д. Задача банка — не допустить паники, и тут уже не важно, что думает по этому поводу сам сотрудник.

Поскольку здесь я не связан какими-то условиями, то хочу предложить вам вместе со мной просчитать конкретную задачу.

Вклад в долларах или рублях?

Давайте рассмотрим следующую ситуацию.

Клиент (и это единственное неизвестное в нашей задаче), год назад решил сделать вклад с капитализацией процентов в сумме 1 000 000 рублей.

В банке куда он обратился, ставки по вкладам тогда составляли 7% — для рублевых вкладов и 2% — для долларовых.

Рублевый вклад

С рублевым вкладом всё просто. За 12 месяцев, вложенная сумма вырастет до: 1 072 290 руб. 08 коп.

Валютный вклад

Для того, чтобы превратить рубли в доллары ему нужно купить их в банке. На 18.10.2017 г. курс ЦБ составлял 57,3392. Допустим курс продажи банка, при этом, был 58,40.

Тогда, на 1 миллион рублей сможет приобрести в банке 17 123 доллара.

По ставке 2%, через год, с учётом капитализации клиент получит 17 468,62 долларов.

На момент окончания вклада — 18.10.2018 г., курс ЦБ составлял 65,4026. При этом, клиент может продать банку доллары по курсу 64,20 (это реальный безналичный курс одного банка на момент написания статьи). После продажи валюты он получит сумму: 1 121 485 руб. 19 коп.

И это на 49 195 рублей больше, чем по рублевому вкладу со ставкой 7% годовых!

Соответственно, ответ на вопрос «что выгоднее вполне однозначен»:

Если бы клиент открывал вклад год назад, то из-за курсовой разницы выгоднее было бы открывать вклад в долларах США.

Но это год назад, как быть сейчас?

На этот вопрос я могу ответить только так: я не знаю. Поэтому, если бы я сейчас общался с вами, выступая в роли специалиста по вкладам, то я не сказал бы вам больше, чем было сказано в начале статьи.

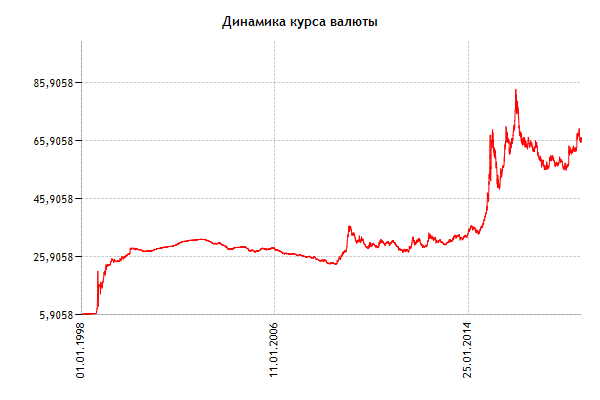

В то же время могу поделиться своими рассуждениями и ожиданиями. Взгляните на график курса доллара США за 20 лет.

Как видите, после кризиса 1998 года доллар практически всё время рос в цене. Был период плавного снижения, который закончился в октябре 2008 г., но потом был только рост.

Конечно, на графике видно снижение курса после резких повышений. Но это говорит лишь о том, что нельзя поддаваться панике и покупать валюту когда она резко вырастает в цене. Для вклада, тем более, если речь идёт о сохранении сбережений на долгий срок, долларовые вклады (даже при меньшей процентной ставке) представляются мне более перспективными.

Предвижу, вопрос: Что если снимать доллары проценты ежемесячно? Что выгоднее в этом случае? Предлагаю решить эту задачу в следующей публикации, поэтому подпишитесь на наш канал, чтобы её не пропустить.