Рок-музыкант, чтобы стать Легендой, должен умереть молодым, а инвестор - жить вечно!

Решил подвести итоги прошедшего квартала, в целом посмотреть на результат с начала года и с начала проекта Разумный инвестор (июль 2013 г.), а также немного о планах на будущее...

Во втором квартале текущего года я больше не покупал новых акций УК Арсагера. Это прогресс! Нет приемлемой цены.

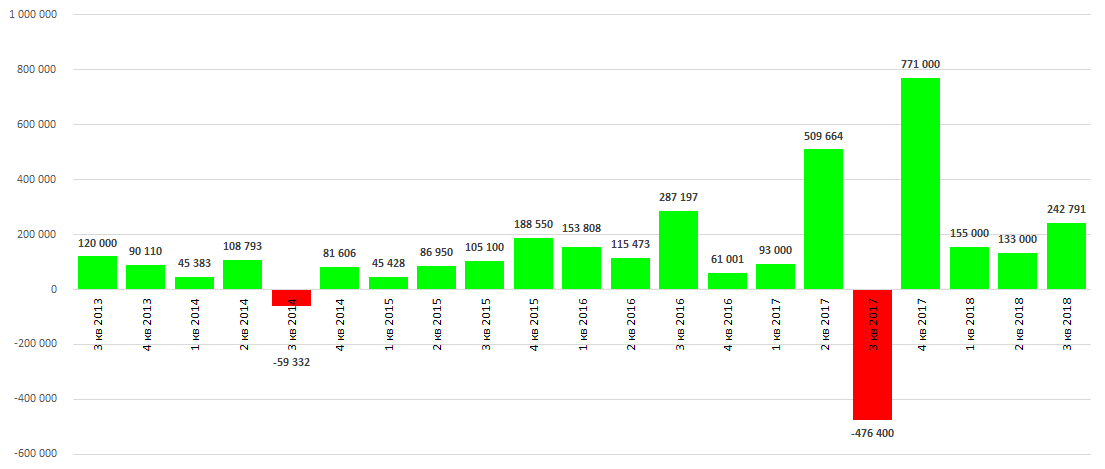

Инвестировал в основном в ОФЗ (177,7 тыс. руб., ОФЗ это моя «подушка безопасности», чего не было ранее, думаю, пора в 37 лет иметь и её), а также в продукты Арсагеры: ОПИФРФИ «Арсагера - фонд акций» (31,4 тыс. руб.) и ОПИФРФИ «Арсагера - фонд смешанных инвестиций» (33,6 тыс. руб.), то есть в целом получилось внести 242,8 тыс. руб. за квартал. Это неплохая цифра.

Суммы ввода/вывода по кварталам с начала проекта

В среднем получается, что размер инвестиций в месяц равен 45,4 тыс. руб. Конечно, данный результат во многом обусловлен наличием единовременных крупных поступлений, которые не гарантированы в будущем, но в любом случае, далее планирую инвестировать не менее 20 тыс. руб. в месяц.

Мой портфель на 3 октября 2018 г.

В этот день индекс Московской биржи коснулся уже больше психологической планки в 2500 пунктов, кроме того, также, по состоянию на 03 октября 2018 года зафиксирован абсолютный исторический максимум расчетной стоимости пая по следующим фондам: «Арсагера – фонд акций»: 7 457.82 руб. и «Арсагера – фонд смешанных инвестиций»: 5 067.38 руб. Они у меня есть в портфеле))

Так что подвожу итоги по хаям. Сейчас наблюдается некоторая коррекция, но это рынок. Плюс большой вопрос к оценке моего основного актива, но продавать его не собираюсь. Сейчас такая цена, что и покупать не хочется, и тем более продавать.

Счет и профит.

В зависимости от колебаний цены главного актива портфеля меняется и весь портфель. Но сейчас он уже с июня около 5 млн руб.

Доходность проекта Разумный инвестор в годовых сложным процентом на 3 октября 2018 года равна +24,37% годовых (всего +215,15%). Средняя доходность продолжает падать с начала 2017 года. Уже 1 год и 9 месяцев идет «боковик».

Расчет доходности портфеля производил исходя из средневзвешенного капитала.

Доходность портфеля Разумного инвестора – значительно выше инфляции и роста курса доллара за последнее 5 лет, я доволен. У меня изначально в планах была цель по среднегодовой доходности 25% годовых на окне 25 лет. Пока 1/5 отрезка прошел с нужной доходностью.

Отмечу, что почти 4/5 моего профита – это бумажная переоценка акций УК Арсагера, а в целом более 90% моего дохода составили – прибыли от акций или продуктов УК Арсагера.

Ставка на Арсагеру в целом в эти 5 лет была правильной. Приведу доходность с июля 2013 акций УК Арсагера, паев ОПИФА Арсагера - фонд акций, ИПИФА Арсагера - акции 6.4 в сравнении с индексом MOEX Russia Total Return (включает в себя дивиденды, но без учета налогообложения доходов, полученных в виде дивидендов), размер прибыли в %:

Комментарии излишне, акции и продукты УК Арсагера показали себя однозначно превосходно, с большим заделом опередили «рынок+дивиденды». Правда, задел сокращается по фондам, об этом ниже.

Я также посчитал свои результаты в долларах.

Счет и профит в долларах.

Все инвестиции пересчитаны в доллары на день каждого взноса по текущему курсу на тот момент. Соответственно и состояние счета рассчитывается, аналогичным образом, пересчетом рублевой оценки портфеля на каждый день в долларах. Разница между взносами в долларах и текущим состоянием счета в долларах – и есть профит в долларах. Если проще, это результат для американского инвестора, который бы регулярно инвестировал у нас, и считал свой результат в долларах.

В долларах еще более заметен «боковик», который длится более 1,5 лет.

Но есть и проблемы. Это «антиальфа – 2018».

Об этом тоже стоит упомянуть. Антиальфа в фонде «Арсагера – фонд акций» стала появляться во втором квартале, а в третьем стала просто ужасной.

Кроме индексного фонда, я еще отслеживаю результаты флагманского фонда «Апрель Капитал» и «новичка коллективных инвестиций» - фонд Элвиса Марламова – «Алёнка Капитал».

и альфа фондов

У всех отрицательное значение с начала года…

Альфа, напомню, это разница между результатом активного фонда и бенчмарка, здесь это индексный фонд ВТБ - «ВТБ - Индекс ММВБ» (выбран, как самый крупный, недавно Сбербанк создал индексный фонд с комиссией 1%, возможно, он станет бенчмарком).

В чем причина отсутствие альфы у Арсагеры в этом году?

А причины достаточно просты: 1) рост «тяжелых» индексных бумаг – ЛУКойл, Газпром, Роснефть, которые если и есть в портфеле «Арсагера – фонд акций», то в меньшей доле, чем в индексе; 2) падение акций из «второго» эшелона – Аэрофлот, Система, Мечел, энергетика, и в меньшей степени 3) отсутствие металлургов – ММК, НЛМК, Северсталь.

Кроме того, доля нефтянки в фонде ниже индексного лимита, а она в этом году очень хорошо росла (Татнефть, Сургут и т.д.).

Состав фонда «Арсагера – фонд акций» на 21 сентября 2018 г.

Я думаю, что антиальфа - временное явление, вызванное теме же санкциями (почему так упал Сбербанк) и другими краткосрочными причинами.

Портфель достаточно сбалансирован, сформирован перспективными активами. На три самые крупные отрасли в портфеле: газ и нефть, сети и финансовый сектор приходится более 60% позиций в портфеле. Думаю, те же сети приятно удивят своими результатами за 2018 год. Кто читает отчеты, знает о чем я.

Кстати, коэффициент Шадрина просто кричит – нужно покупать акции!!!

Коэффициент Шадрина

Коэффициент Шадрина (КэШ) четко указывает на покупку акций! Сейчас равен 3. Коэффициент, выражающий соотношения между потенциальными доходностями (ПД) портфеля акций и портфеля облигаций. ПД акций и облигаций на хаях.

Несмотря на отставание фактической доходности от прогнозной портфелей, как акций, так и облигаций, основную функцию КэШ выполняет – показывает, когда лучше покупать акции, а когда облигации. Конечно, в прогнозе было 39,7% против 12,2%, а получилось 11,9% против 5,3% (окно 29.09.2017-28.09.2018).

И кстати, в начале 2017 года – была обратная ситуация по портфелю акций – факт был намного лучше прогноза, и потом уже был результат хуже прогноза. Так что возможно, сейчас очень удачный момент для покупки акций.

Конечно, все приведенные расчеты имеют большой размер допущений. Во-первых, понятие ПД – это прогноз, а во-вторых, акция – нелинейный инструмент. И по облигациям могут быть форс-мажоры. Падение облигаций связано с санкционным давлением.

Планы. Здесь я даже всё еще больше упростил:

1) один раз в месяц буду совершать покупки продуктов УК Арсагера с использованием Коэффициента Шадрина – либо фонд акций или фонд облигаций на 20 тыс. руб. (аванс). И скорее всего это и будет план на следующее 12 лет – до 2030 года. Всё довольно скучно, как и должно быть;

2) раз в квартал – покупать ОФЗ, буду увеличивать долю в ОФЗ до 25% (сейчас лишь 3,5%). Данная часть капитала будет и резервом и возможностью для новых инвестиций. При сильном падении рынка могу купить тот же фонд акций, и использовать в альтернативных инвестициях, разрешенных сотрудникам Арсагеры. Кроме того, ОФЗ, это мой кошелек для расходов;

3) возможность покупки акций Арсагеры (доведение до 1% от УК) я оставляю при приемлемой цене. Покупать убыточной на операционном уровне бизнес дороже 2 капиталов - опасно даже для меня. Постепенно переворачиваюсь к большей диверсификации, я примерно так и хотел. Деньги для слонов я начал копить.

И кроме того, в дальнейшем, планирую увеличить расходы на потребление. Возможны крупные выводы, конечно, их лучше делать, когда капитал будет выше 10 млн руб.

В целом процесс идет, снежный ком растет, может не так быстро, как хотел, но это лучше, чем ничего. В определенный момент размер счета будет таким, когда ввод новых денег не будет иметь значения, как и вывод, вот тогда и портфель начнет кормить меня, а не я – его.

Планы достаточно скучные – просто покупать паи фондов и ОФЗ. Что-то интересное, может наступить, когда я выйду на иностранные пограничные и развивающиеся рынки, но для этого нужен другой капитал, и большая экспертиза по ним.

P.S. Вступайте в мою группу в ВК - https://vk.com/shadrininvest

Живи. Люби. Инвестируй.