Правительство отказалось от идеи повысить налоги для горно-металлургических компаний, но хочет, чтобы они нарастили инвестиции. Это приведет к снижению дивидендов.

Повышения налогов не будет, но предвидятся новые капзатраты

Повышение налогов больше не рассматривается, но горно-металлургические компании должны нарастить инвестиции. В пятницу, 24 августа, горно-металлургические компании и производители удобрений встретились с министром финансов Антоном Силуановым и помощником президента Андреем Белоусовым. По имеющейся информации, правительство не планирует повышать налоги для компаний, как предполагалось ранее, но хочет, чтобы они увеличили капзатраты.

Изначальное предложение предполагало повышение налогов до $7,5 млрд в год. Напомним, что изначально Белоусов предложил ежегодное повышение налогов примерно на 500 млрд рублей ($7.5 млрд) для отдельных российских горно-металлургических компаний и производителей удобрений. Это, по нашим оценкам, могло привести к резкому снижению EBITDA, сокращению капзатрат и дивидендной доходности, а также уменьшению рыночной капитализации сектора на $40 млрд.

Новое предложение намного лучше – компании сохранят прибыль

Компании сохранят свою прибыль. Следовательно, изменения не должны сказаться на оценках, основывающихся на показателях прибыли, как это было бы в случае повышения налогов. Распределение прибыли (выплата дивидендов, инвестиции или накопления) обычно зависит от ряда факторов. В условиях волатильных цен на сырье и высоких геополитических рисков стратегия сохранения низкой долговой нагрузки и выплаты высоких дивидендов кажется наиболее рациональной.

Реакция рынка будет зависеть от ROI новых проектов: крупномасштабные мегапроекты, скорее всего, будут восприняты негативно. Они несут высокие операционные риски и влекут за собой значительные обязательства по капзатратам, которые ограничивают возможности компаний по изменению инвестиционной стратегии при меняющихся рыночных условиях.

Аппетиты правительства стали меньше. В качестве целевого показателя была названа цифра в 200-300 млрд рублей ($3-4,5 млрд) против 500 млрд рублей ($7,5 млрд) ранее. Правительство обещает стимулировать инвестиции, субсидируя ставки по банковским кредитам и предлагая долгосрочные инфраструктурные облигации.

Производители стали представляются наиболее уязвимыми

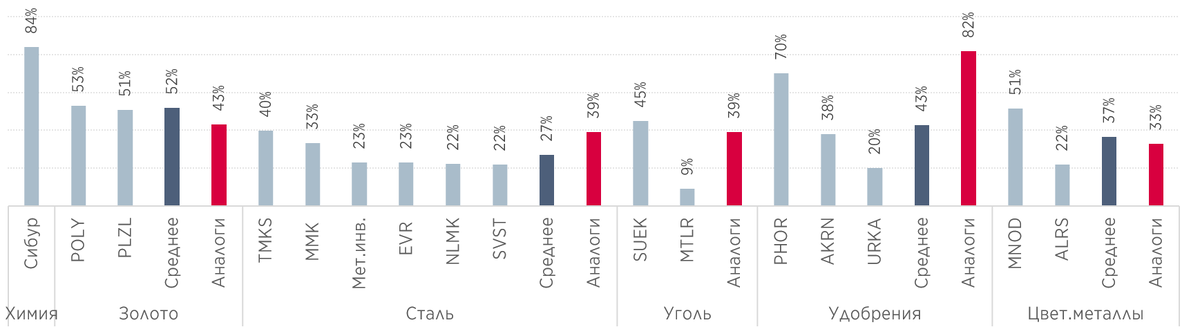

Стальные компании – цель номер один. Судя по финансовым результатам за 2017 год (мы используем фактические данные за отсутствием консенсус-прогнозов по непубличным компаниям в списке), Северсталь инвестировала только 22% своей EBITDA, за ней следуют НЛМК (22%) и Evraz (23%). Стальные компании являются «дойными коровами» и, с нашей точки зрения, первоочередными кандидатами на увеличение капзатрат. Капзатраты в среднем по сектору составили примерно 25% от EBITDA.

Те, кто инвестируют и планируют инвестировать менее уязвимы: Сибур (капзатраты/EBITDA 84% в 2017 году на строительство ЗапСибНефтехима), золотодобывающие компании – Polymetal (53% на Кызыл) и Полюс (51% на Наталку), а также Фосагро (70%) имели высокие коэффициенты капзатраты/прибыль. Некоторые компании уже имеют в планах масштабные проекты: СП Норникел с Русской платиной (потенциальные инвестиции в размере $4-5 млрд), Сухой Лог у Полюса ($2-2,5 млрд) и восстановление рудника «Мир» у АЛРОСА (около $1 млрд).

Рост капзатрат = снижение дивидендов. Многие компании сектора, такие как производители стали и АЛРОСА, выплачивают дивиденды из своих свободных денежных потоков. Следовательно, увеличение капзатрат напрямую скажется на дивидендах. Предлагаемое увеличение капзатрат соответствует примерно 4% рыночной капитализации компаний, поэтому средняя дивидендная доходность, по нашим приблизительным оценкам, может снизиться на 4 пп.

Андрей Лобазов, старший аналитик «АТОН», Ангелина Глазова, младший аналитик «АТОН».

Подписывайтесь на наш канал! Здесь аналитики, управляющие и трейдеры компании «АТОН» делятся своими инвестиционными идеями и мнением относительно важных новостей.

Также читайте нас в Telegram!