Зависимость российской экономики от нефти позволяет проецировать эту особенность и на отдельные рынки. Рынок жилья не исключение.

Для того чтобы убедится в этом, необходимо сравнить движение цен на нефть и тренды российского рынка жилья. Но уровень цен на нефть пересчитаем в рубли, а цены на квартиры возьмем в Екатеринбурге. Жилье в уральской столице не самое дорогое, но и не самое дешевое. А движение цен здесь в целом укладывается в общероссийскую динамику.

На протяжении всей истории развития рынка жилья цены на квартиры повторяли движение цен на нефть в рублевом эквиваленте.

Исключение лишь - 2006 год, когда цены жилье за год взлетели более чем в 2 раза. Причина - рост доступности ипотечного кредитования на фоне очень слабого первичного рынка. В этот период практически все дополнительные, для рынка жилья, деньги ушли на вторичный рынок, который зажат рамками жилого фонда. Первичный рынок был слабым и неповоротливым и участники рынка не смогли быстро нарастить объем предложения.

В дальнейшем направление движения цен на рынке жилья уже всегда определялось ситуацией на нефтяном и валютном рынке.

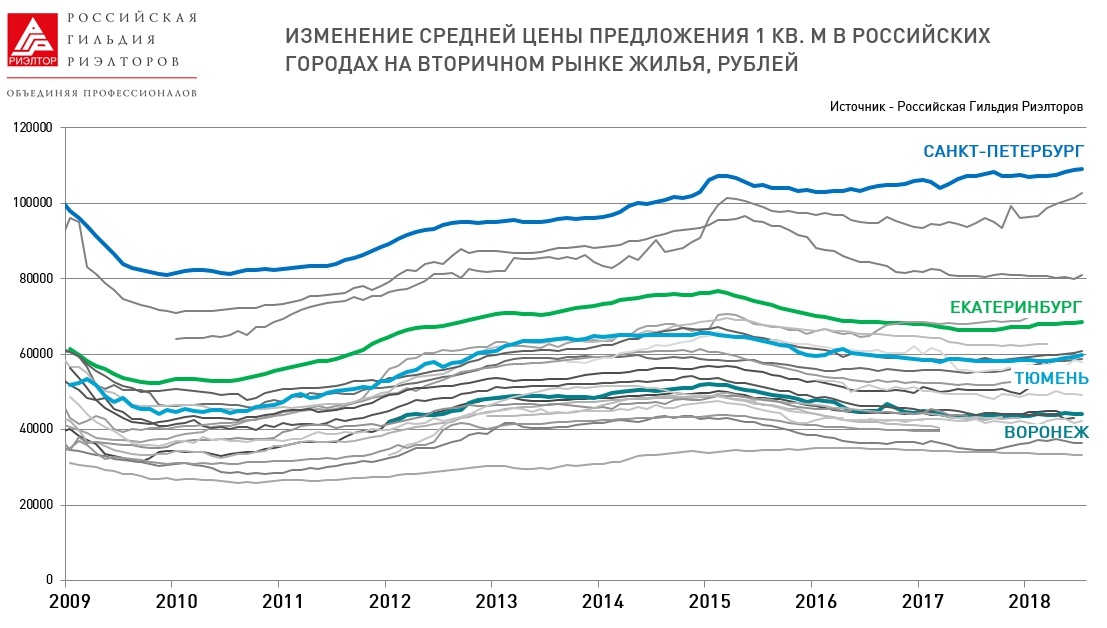

Последние 10 лет:

Что мы наблюдаем в последнее время? Цены на нефть в рублевом эквиваленте на максимуме. Цены на жилье начали восстановительный рост цен в прошлом году. Но темпы роста цен очень низкие. Не смотря за значительный рост продаж в 2018 году, рынок жилья так и не может перейти к устойчивому и заметному росту цен. Основная причина - избыточное предложение на первичном рынке жилья. На текущий момент рынки многих городов имеют огромный выбор квартир в сегменте новостроек. Частично это связано со стремлением застройщиков создать задел в предложении на ближайший год из-за ряда нормативных изменений. Но дальнейшие перспективы увеличения объемов строительства пока туманны.

Если предложение начнет сокращаться, барьер для повышения цен отдельными игроками падет. Но есть одно "но".

Сегодня рынок жилья в России уже чрезвычайно зависим от рынка ипотеки. И рост продаж в последний год был поддержан процессом снижения ставок до минимального уровня. Поэтому для перехода рынка к более устойчивому повышению цен необходимо, как минимум, сохранение благоприятных условий кредитования. А риски в этом направлении в последние месяцы выросли.

Нельзя забывать и о том, что невозможно гарантировать устойчивый рост рынку жилья только за счет ипотечного кредитования. Базой для долгосрочного развития должен быть экономический рост в стране и рост реальных доходов населения.