Меня зовут Вячеслав и я финансист.

Не столько по профессии, сколько по призванию.

Я являюсь выпускником Финансового университета при Правительстве РФ, но, как я думаю, многие из вас понимают, что формальное образование, особенно российское, остается формальным и не способно принести реального результата при отсутствии надлежащей практики и полученного опыта. Поэтому в своем блоге я не буду публиковать каких-либо научных работ или взглядов, оторванных от реалий российской действительности.

Также в настоящее время я являюсь CFA level III candidate, то есть нахожусь в шаге от членства в международной ассоциации профессиональных финансовых аналитиков CFA.

Последние 4 года я работаю в области управления активами государственных и частных компаний.

В свободное время я занимаюсь инвестициями собственных средств и средств родственников.

Кроме данного блога, также я веду канал в Телеграмм - Долгосрочные инвестиции.

Цель моего блога и канала – формирование у людей правильного понимания и отношения к инвестициям, а также защита людей от мошенничества и разных «схем» в сфере финансов.

На моем канале вы сможете найти:

- образовательные статьи об инвестировании #LTRFundamentals

- инвестиционные рекомендации #LTRIdeas

- важные новости из мира экономики и финансов #LTRNews

- полезные видео #LTRvideos

- разоблачение мошенников #LTRFraud

Теперь о моем портфеле.

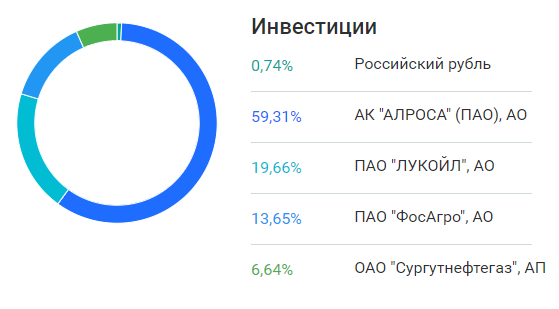

Сейчас в портфеле акции 4 российских компаний.

Состав и доли на 12.12.2017 г. представлены на диаграмме.

В этом году в портфеле было много изменений. Отлично удалось заработать на акциях почти всех российских металлургов – ГМК НорНикель, ММК, Северсталь.

Теперь о тех компаниях, акции которых остались в моем портфеле:

АЛРОСА

В мае узнав о дивидендной доходности акций алмазодобывающей компании АЛРОСА я, оценив компанию в 120 руб. за акцию, также приобрел их себе в портфель, но сумма и доля моих вложений в эту компанию были незначительными.

В тот момент я не ожидал, что акции этой компании останутся в моем портфеле до конца года, так как после дивидендного гэпа (падения акции при начале торговли без дивидендов) цена акции росла и продажа акций вместе с дивидендом могла бы обеспечить отличный результат

4 августа на одной из шахт компании - «Мир» произошел прорыв воды. Шахту пришлось закрыть и с тех пор акции компании находятся под давлением продавцов.

Оценив как повлияют последствия аварии на акции компании и увидев прекрасную возможность заработать, я докупал акции АЛРОСы в течение всего года. Как видно из диаграммы, сейчас в моем портфеле они представляют почти 60% активов.

И это единственная из акций в моем текущем портфеле, которую я советую покупать.

Моя цель – 100-110 рублей за акцию.

Лукойл

Компания с отличной репутацией в плане корпоративного управления и одна из самых эффективных компаний в секторе.

По наводке своего друга банкира я заинтересовался этой компанией, когда её акции продавались по 3 000 руб. Я оценил компанию и пришел к выводу, что существует значительный потенциал роста курса акций.

Моя оценка составила – 4 000 руб. за акцию.

Реализация данной цели в ближайшее время будет зависеть не только от результатов компании, но также и от новогоднего ралли на российском рынке (роста цен на акции в течение новогодних праздников) и продолжения роста цен на нефть.

Возможно, если я увижу более перспективные вложения, то продам акции за 3 700 – 3 800 рублей/шт.

ФосАгро

Компания – производитель удобрений, цены на которые на мировом рынке в последнее время показывают не самую благоприятную динамику.

Акции компании я покупал за 2 300 рублей/шт.

Цель – 2 800 руб.

Сургутнефтегаз

Одна из самых непрозрачных компаний на российском рынке.

Никто не знает ключевого акционера компании.

Ее привилегированные акции я приобрел два года назад в ожидании щедрых дивидендов, но как оказалось те дивиденды были обусловлены больше колебаниями курса валют, чем эффективностью компании, поэтому курс акций после дивидендов так и не восстановился.

Я планирую продать акцию по итогам новогоднего ралли за 32-35 рублей.