Вся представленная информация – личное мнение авторов, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Индексы облигаций удобно использовать для оценки рыночной динамики и настроений инвесторов. Чем больше бумаг входит в индекс и чем более ликвидны выпуски, тем более показателен результат. МосБиржа рассчитывает разнообразные индексы для российских рублевых облигаций на основании данных торгов.

По облигациями регулярно платятся купоны, а невыплаченный купон "накапливается" и отражается как накопленный купонный доход или НКД. НКД уплачивается покупателем продавцу при расчетах по сделке. Это позволяет не зависеть от момента выплаты купона: продавец получит причитающуюся долю купона за период владения бумагой. В противном случае сделки выгодно было бы совершать только после получения купонных выплат.

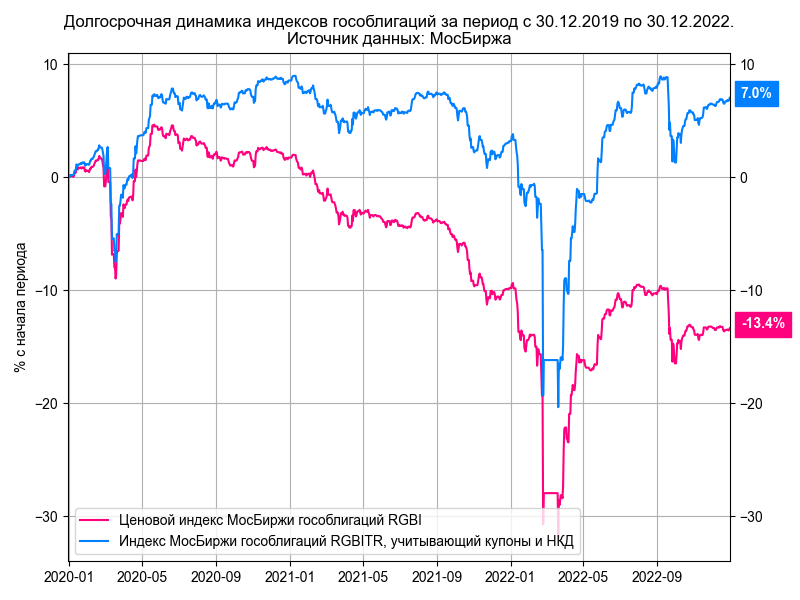

Полная стоимость бумаги на рынке складывается из "чистой цены" без учета НКД и накопленного купона. Предположим, что номинал облигации 1000 руб. Эта сумма будет возвращена инвестору при погашении выпуска. Купон равен 8% годовых и выплачивается раз в полгода, т.е. 4% каждые 6 месяцев. Если с момента выплаты последнего купона прошло 3 месяца, то НКД составляет 2% = 4% x 3 месяца / 6 месяцев. В деньгах получается 20 руб. = 1000 руб. x 2%. Для рыночной котировки 95% от номинала полная стоимость составит 970 руб. = 95% x 1000 руб. + 20 руб. НКД. Наличие НКД влияет на итоговый результат, поэтому биржа считает два варианта: классический индекс совокупного дохода, учитывающий купоны, и индекс чистых цен, где играет роль только изменение стоимости выпусков. Индекс чистых цен хорошо показывает изменение настроений рынка за длительный период, когда выплаченные купоны и НКД значительно влияют на результат. За 3 года индекс чистых цен гособлигаций потерял 13,4%, а с учетом НКД и выплаченных купонов принес доход 7%.

МосБиржа рассчитывает индекс RGBI для государственных облигаций. Рынок ОФЗ является наиболее ликвидным, поэтому динамика индекса оперативно отражает настроения и ожидания инвесторов. Госбумаги традиционно рассматриваются как менее рискованные в сравнении с остальными выпусками. Результат – меньшая доходность ОФЗ.

Корпоративные облигации предлагают повышенный доход. Для наблюдения за динамикой таких бумаг МосБиржа предлагает соответствующее семейство индексов. Стоит выделить индексы RUCBI, в расчет входит на момент написания заметки 161 выпуск. Доступны ценовой RUCBICP и вариант, учитывающий НКД и купоны, RUCBITR. Для расчета отбираются бумаги и эмитенты с минимальным международным кредитным рейтингом B- по шкале S&P и Fitch, B3 по шкале Moody's. Это привело к проблемам после ухода зарубежных агенств: не осуществляются пересмотр и присвоение новых рейтингов, ранее присвоенные рейтинги отзываются. Выходом стал запуск индексов с использованием национальной кредитной шкалы: рейтинги присваиваются российскими агентствами.

Новое семейство корпоративных индексов МосБиржи включает варианты для разных сроков и диапазонов рейтингов. В качестве альтернативы RUCBITR и RUCBICP можно использовать индексы RUCBTRNS и RUCBCPNS с кредитными рейтингами по национальной шкале от A-(RU)/ruA-. В расчет новых индексов на момент написания заметки входит 191 облигация. На интервале 3 года старые и новые ценовые индексы практически идентичны.

Ситуация отличается для индексов совокупного дохода, которые учитывают купонные выплаты и НКД. RUCBTRNS на 4% обгоняет RUCBITR. Разница объясняется тем, что за несколько лет внедрения национальных рейтинговых шкал ряд эмитентов отказались от услуг международных агентств, а новые игроки предпочитали использовать только российские рейтинги. Это ограничило базу расчетов RUCBITR. Отличие в рейтинговых методиках не дает однозначно провести параллель между рейтингами российских и международных агентств, что также влияет на наполнение индексов и результат.

Индексы облигаций МосБиржи, которые рассчитываются с использованием национальных кредитных рейтингов, дают репрезентативную картину и в ближайшие годы станут адекватным вариантом для сравнения и анализа. Буду использовать эти индексы в новых публикациях.

При частичном или полном использовании ссылка на источник обязательна.

#облигации #инвестиции #финансы #индексы #трейдинг #доход