Мировые фондовые индексы продолжают обновлять исторические максимумы. Индекс S&P 500 преодолел отметку 7400, Nasdaq Composite превысил 26200.

В центре внимания рынков – ситуация с войной США / Израиля и Ирана, перекрытие Ормузского пролива и связанный с этим рост цен на нефть. Цены на энергоносители являются ключевым фактором для развитых экономик в контексте роста цен, инфляции. Таким образом, такой рост цен на нефть провоцирует общий рост потребительских цен.

В связи с этим центробанки не спешат снижать ставки, а это влияет на экономический рост. Фондовые индексы продолжают расти вслед за акциями, которые считаются основными бенефициарами спроса на искусственный интеллект (ИИ).

Рост ВВП в ведущих экономиках мира оказался достаточно уверенным в 2025 г. А инфляция в последние 2 месяца ставит под сомнение возможности понижения ставок.

В США сменился председатель ФРС. Пауэлл в настоящий момент номинально им остается до того, как пройдут все процедуры одобрения кандидатуры Kevin Warsh. Вероятно, что новый председатель понизит ставки, однако вряд ли существенно в свете инфляционного давления.

В целом двигатели роста фондовых индексов смотрятся по-прежнему перегретыми, речь в первую очередь про Nvidia и Google. В то же время такие бумаги как Microsoft упали за последние 6 месяцев.

Как обычно, ниже мы собрали для вас основные индикаторы по мировой экономике за 1 квартал.

Статистика. За прошедший квартал вышли следующие важные данные по экономике ведущих стран мира.

США. Согласно окончательным данным, ВВП в 4 квартале 2025 г. (4Q25) вырос на 0,5% по отношению к 3Q25. Экономисты ожидали рост на 0,7%. Изначально сообщалось о росте на 1,4%. А экономисты изначально прогнозировали рост на 2,8%. По предварительным данным, ВВП в 1Q26 вырос на 2% кв/кв. Ожидался рост на 2,2%. Пересмотренные (уточненные) данные выйдут 28 мая.

По итогам 2025 г. ВВП США вырос на 2,1% по отношению к 2024 г.

Базовый индекс расходов на личное потребление в марте вырос на 3,2% в годовом выражении, как и ожидалось. Индекс потребительских цен (ИПЦ) в марте составил 3,3% г/г. Экономисты ожидали 3,4%. Индекс цен производителей в марте вырос на 0,5% г/г. Ожидалось 1,1%. Значение показателя за февраль было пересмотрено с +0,7% до +0,5%.

Объём розничных продаж в марте вырос на 1,7% по отношению к февралю, а в годовом выражении рост составил 3,97%. Ожидалось 1,4% м/м.

Уровень безработицы в марте сократился с 4,4% до 4,3%, аналитики не ожидали изменений. По итогам марта общее число лиц, получающих пособие по безработице, сократилось с 1,83 млн до 1,79 млн. Аналитики ожидали 1,84 млн.

В марте число занятых в несельскохозяйственном секторе выросло на 62 тыс., аналитики в среднем прогнозировали 42 тыс. По итогам февраля был прирост на 66 тыс.

29 апреля FOMC третий раз подряд оставил учётную ставку без изменений на уровне 3,75%. Это совпало с ожиданиями рынка. Восемь директоров проголосовали за решение сохранить ставку без изменений, а четыре члена FOMC проголосовали против. Из них один директор поддержал понижение ставки, три члена – повышение, в условиях инфляционного давления, вызванного ростом цен на нефть.

По итогам мартовского заседания ФРС увеличила прогноз по инфляции на 2026 год с 2,4% до 2,7%. В конце 2027 г. рассчитывает на 2,2%. ФРС отслеживает не ИПЦ, а базовый индекс расходов на личное потребление. Напомним, долгосрочная цель – 2%. ФРС ожидает безработицу на уровне 4,4%. Регулятор пересмотрел прогноз по росту ВВП в 2026 г. до 2,4% вместо 2,3% по итогам декабрьского заседания.

В комментариях для прессы ФРС Jerome Powell сказал, что сохраняется неопределенность с влиянием на инфляцию роста цен на нефть из-за войны на Ближнем Востоке, перекрытия Ираном Ормузского пролива.

Также председатель ФРС упомянул о неприемлемом давлении администрации Трампа на ФРС, о том, что рынок не воспринимает решения регулятора как неполитизированные. Пауэлл сказал, что после окончания его срока как председателя ФРС, он планирует остаться простым членом FOMC до конца срока в 2028 г.

Трейдеры сейчас оценивают шансы на 1 понижение ставки в этом году как низкие, ожидают возобновления понижений ставки в 2027 г. Некоторые инвестбанки, такие как Goldman Sachs рассчитывают на 1 снижение на 25 б.п. в декабре.

Далее Председателем будет кандидат от Трампа - Kevin Warsh. Срок работы текущего председателя Jerome Powell истекает 15 мая. Но он останется, пока не будут решены все технические вопросы со вступлением в должность Kevin Warsh.

Еврозона. Согласно окончательным данным ВВП за 4 кв. 2025 г. (4Q25) вырос на 0,2% по отношению к 3Q25, это пересмотр с 0,3%. Аналитики не ожидали изменений. По итогам 2025 г. ВВП Еврозоны вырос на 1,2%. Ожидалось 1,3%.

По предварительным данным ВВП Еврозоны в 1Q26 вырос на 0,1% к 4Q25, а в годовом выражении на 0,8%. Экономисты прогнозировали рост на 0,2% кв/кв и 0,9% г/г.

Инфляция (ИПЦ) в марте составила 2,6%, ожидалось 2,5%. Согласно предварительным данным, по итогам апреля ИПЦ составил 3%, что совпало с консенсусом. Уровень безработицы в июне 6,2%, как и ожидалось.

Объём промышленного производства в феврале вырос на 0,4% по отношению к январю, ожидалось 0,3%. В годовом выражении пром.производство сократилось на 0,6%. Экономисты ожидали падение на 1%. Индекс цен производителей вырос в марте на 2,1% г/г, ожидалось 1,8%. Объём розничных продаж в марте вырос на 1,2% г/г, ожидался рост на 1%.

30 апреля ЕЦБ сохранил ставку по депозитным средствам на уровне 2%, как и ожидалось. Инфляция превышает целевой уровень ЕЦБ в 2%, что вероятно подтолкнет регулятора к ужесточению денежно-кредитной политики (ДКП). Негативное влияние на цены оказывают войны в Иране и Украине, а также тарифы на экспорт из ЕС в США.

ЕЦБ ожидает, что инфляция в этом году составит 2,6%. А в 2027 г. сократится до 2%. Прогноз по росту ВВП Еврозоны на 2026 г. сейчас составляет 0,9% в сравнении с 1,2% в марте.

Согласно Reuters, большинство участников рынка считают, что ЕЦБ поднимет ставку 1 раз на 0,25% до июля, и ещё 1 раз до октября.

Китай. ВВП в 1Q26 вырос на 5% г/г и на 1,3% к 4Q25, аналитики ожидали 4,8%. По итогам 2025 г. ВВП вырос на всё те же 5%. Напомним, установленная на год цель от руководства компартии Китая составляет как раз 5%.

ИПЦ в марте вырос на 1% в годовом выражении, но сократился на 0,7% к февралю. Ожидалось, соответственно, 1,2% и -0,2%.

Объём розничных продаж в марте вырос на 1,7% г/г. Ожидалось 2,4%. Уровень безработицы в марте составил 5,4%, аналитики прогнозировали 5,2%.

20 апреля Народный Банк Китая (НБК) оставил базовую кредитную ставку по 5 летним кредитам на уровне 3,5%. Ставка по кредитам на 1 год также не изменилась - 3%. В последний раз НБК сократил ставки на 10 б.п. в апреле 2025 г.

Объём промышленного производства в марте вырос на 5,7% г/г. Экономисты прогнозировали 5,4%.

Индекс деловой активности в производственном секторе (PMI) в апреле сократился с 50,4 до 50,3. Экономисты ожидали снижение до 50,1. Индекс деловой активности (PMI) в сфере услуг снизился с 50,1 до 49,4. Аналитики ожидали 49,9. Напомним, значение индексов деловой активности PMI ниже 50 означает замедление деловой активности.

Объём экспорта в марте прибавил 2,5% г/г, импорт взлетел на 27,8%. Экономисты прогнозировали, соответственно, +8,3% и +11,1%.

Япония. Согласно окончательным данным, в 4Q25 ВВП прибавил 0,3% по отношению к 3Q25. Не ожидалось изменений с ранее заявленных +0,1% кв/кв. В годовом выражении ВВП в 4Q25 вырос на 1,3%. Аналитики в среднем ожидали 0,2%.

По итогам календарного 2025 г. рост ВВП составил 1,2%.

Инфляция (базовый ИПЦ) составила в марте 2,2% г/г. Экономисты прогнозировали 1,6%. Общенациональный базовый ИПЦ 1,8% г/г, консенсус был 1,7%.

По предварительным данным, объём промышленного производства в марте сократился на 0,5% по отношению к февралю. Экономисты ожидали рост на 1%.

В марте объём экспорта увеличился на 11,7% в годовом выражении, а объём импорта прибавил 10,9%. Аналитики прогнозировали, соответственно, 11% и 7,1%.

Объём розничных продаж в марте вырос на 1,7% г/г. Экономисты ожидали 0,9%.

На апрельском заседании Банк Японии (BoJ) вновь оставил учётную ставку на уровне 0,75%. Это совпало с ожиданиями рынка. В последний раз BoJ поднимал ставку в середине декабря с 0,5% до 0,75%.

Три из восьми членов совета директоров BoJ проголосовали за повышение ставки на 0,25%. Участники рынка восприняли это как сигнал будущего повышения ставки. Большинство экономистов считают, что на следующем заседании в июне ставку увеличат до 1%. Рынок также учитывает два повышения ставки до конца года

Глава BoJ, Kazuo Ueda, на пресс-конференции сказал, что регулятор наблюдает за ростом цен на энергоносители из-за конфликта на Ближнем Востоке, который по-прежнему рассматривается как краткосрочный. BoJ готов предпринять решительные действия, чтобы ограничить инфляцию. Kazuo Ueda заявил, что ДКП Банка Японии на текущий момент предполагает, что ставки ниже нейтрального уровня.

BoJ повысил прогноз инфляции в финансовом 2026 г. (который закончится 31.03.2027) с 1,9% до 2,8%. В финансовом 2027 г. BoJ ожидает инфляцию 2,3%. Прогноз по росту ВВП на этот год сокращен с 1% до 0,5%.

Результаты портфеля. За рассматриваемый период (с 18.07.2025 по 18.03.2026) индекс Nasdaq Composite вырос на 6%, а S&P 500 - на 5,2%. Наш портфель SUVE CM прибавил 4,56%.

За весь период портфель вырос на 57,7%. В пересчете на годовые проценты это 10,49%. В тот же время Nasdaq взлетел на 105,24% (19,14% годовых), а индекс S&P 500 подскочил на 99,57% (18,1% годовых). Доходность на инвестированный капитал (с учётом закрытых позиций) по нашему портфелю составляет +25,23%. Т.е. лучше индексов Nasdaq Comp. и S&P 500. Иными словами, если бы все деньги нашего портфеля были инвестированы в акции, без остатков кэша, то доходность была бы 25% годовых.

Лучший результат в портфеле за рассматриваемый период у акций ASML, которые взлетели на 84,5% на фоне бума в секторе ИИ. На втором месте SolarEdge Technologiesс результатом +68,6% вслед за разворотом в секторе зелёной энергетики. На 3 месте акции Alphabet(Google), которые выросли на 66,3%, также в связи с ростом в ИИ.

За анализируемый период мы закрыли две идеи почти со 100%-ым убытком. Это Beyond Meat и TPI Composites. Т.к. эти инвестиции занимали менее 1% от изначального размера портфеля, то влияние на общий результат по портфелю незначительное, особенно в пересчете на годовые проценты за 5 лет.

Из оставшихся в портфеле бумаг, худший результат у акций PayPal Holdings, которые рухнули ещё на 40%. Участники рынка уверены в том, что рынок компании в будущем сильно сократится из-за конкуренции. На 2 месте акции Nintendo, которые потеряли 29% вслед за ухудшением ситуации в экономики Японии и слабых прогнозов продаж консолей. На 3 месте акции Microsoft с падением на 23% на фоне квартальных результатов и роста расходов на ИИ.

Результаты отдельных секторов экономики. Индекс акций аэрокосмической и оборонной промышленности (iShares Aerospace & Defense ETF) подскочил на 18%. Вслед за ростом оборонного бюджета США, ожиданий прямых закупок от ЕС после разногласий и спекуляций на счет возможного выхода из НАТО. iShares Nasdaq Biotechnology ETF (биотехнологический сектор) вырос на 26,3% на фоне хорошей отчетности компаний. ETF на финансовый сектор (Vanguard Financials ETF) просел на 7%. ETF на сектор полупроводников (iShares PHLX Semiconductor ETF) взлетел на 37% из-за ИИ-бума. Сектор зелёной энергетики (iShares Global clean energy ETF) взлетел на 61% вслед за восстановлением в заказах.

Закрытые идеи. За прошедшие 2 года закрыто 3 инвестиционные идеи – Alexion Pharmaceuticals, iShares Aerospace & Defense ETF и Zynga. А также мы в два раза сократили позицию в Tesla, продав акции по ценам $816 и $840 (до сплита 3 к 1). Кроме того, мы сократили на треть свою позицию в Vanguard Financials ETF.

Убыточные идеи. Мы закрыли почти со 100%-ым убытком акции двух небольших компаний (стартапов): TPI Composites и Beyond Meat.

Увеличение позиций. 22 декабря 2021 мы докупили в портфель акции Alibaba Group и TPI Composites. Подробнее - в телеграм канале. Цена покупки Alibaba $117,81 за ADS. Цена покупки TPI Composites - $15,32 за акцию.

4 февраля 2022 мы докупили в портфель акции Meta Platforms (ex-Facebook)*. Подробнее - в телеграм канале. Цена покупки Meta Platforms* $237,09 за акцию.

13 апреля 2022 мы открыли позицию в iShares Hang Seng TECH ETF (HKEX: 3067) по цене 8,89 HKD. Подробнее - в нашем блоге.

13 июля 2022 мы купили в портфель бумаги iShares Semiconductors ETF (SOXX) по цене $353,25 за шт. (цена до сплита 1 к 3) Подробнее здесь.

31 марта 2023 увеличили позицию в акциях Match Group. Подробнее по ссылке.

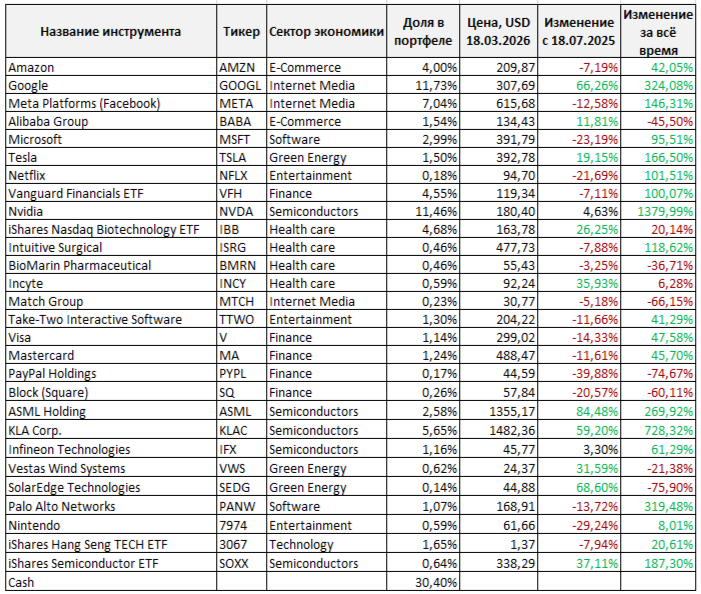

Полный список акций из нашего портфеля.

Результаты за весь период.

Топ-3 бумаг в портфеле:

Nvidia +1380%,

KLA Corp. +728%

Alphabet (Google) +324%.

Топ-3 бумаги за прошедший период:

ASML Holding +84,48%

SolarEdge Technologies +68,60%

Alphabet (GOOGL) +66,26%

Худшие 3 бумаги за прошедший период (без учета закрытых):

PayPal Holdings -39,88%

Nintendo -29,24%

Microsoft -23,19%

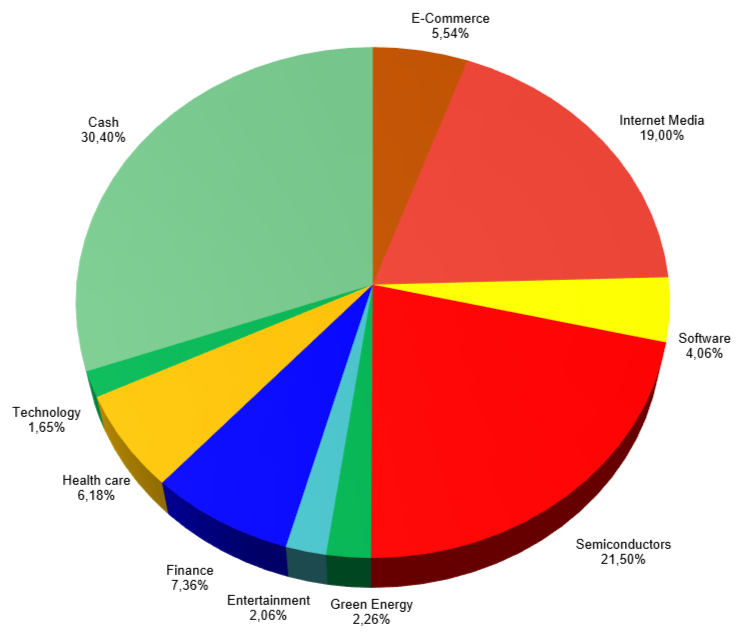

Структура портфеля по секторам экономики (плюс cash):

Предыдущий экономический обзор доступен по ссылке.

ВНИМАНИЕ! Ознакомьтесь с важной информацией о блоге и описанием стратегии инвестирования.

Блог на Smart-Lab.

Текущий список обновлений по нашим инвестиционным идеям**, которые опубликованы в этом блоге:

1. Amazon

2. Meta Platforms (Facebook)*

3. Biomarin Pharmaceutical

4. Alphabet (Google)

5. SolarEdge Technologies

6. Infineon Technologies

7. Microsoft

8. Netflix

9. Alibaba Group

10. NVIDIA

11. Incyte

12. Tesla

13. Block (Square)

14. Take-Two Interactive Software

15. PayPal Holdings

16. Match Group

17. Nintendo

18. KLA Corporation

19. Visa

20. Mastercard

21. ASML Holding

22. Palo Alto Networks

23. Vestas Wind Systems

24. Intuitive Surgical

25. iShares Hang Seng TECH ETF

26. iShares Semiconductor ETF

*Признана в России экстремистской организацией, деятельность запрещена на территории РФ.

**Данный текст носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые в посте ценные бумаги.