По данным Банка России, негосударственные пенсионные фонды в 2025 году показали лучший результат за последнее десятилетие. Средневзвешенная доходность пенсионных накоплений составила 14%, а по программе долгосрочных сбережений отдельные фонды заработали 21% годовых — это в 3,5 раза выше официальной инфляции.

Что помогло НПФ получить рекордную доходность, какие фонды показали лучший результат и как увеличить размер своей будущей пенсии — давайте разбираться.

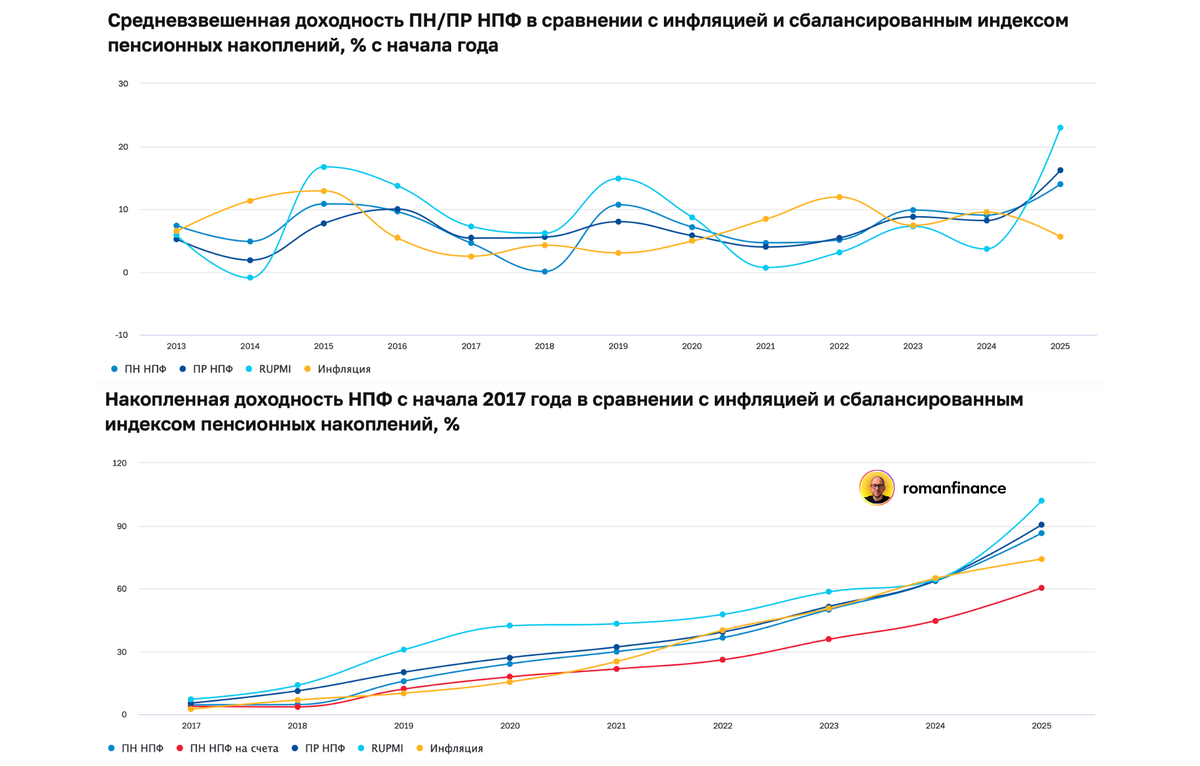

Результаты пенсионных фондов в 2025 году

16 апреля 2026 года Банк России опубликовал итоговые данные по доходности НПФ за 2025 год. Средневзвешенная доходность пенсионных накоплений составила 14,0% годовых — против 9,0% в 2024 году. По пенсионным резервам — 16,2% против 8,2% годом ранее. Все фонды без исключения обыграли инфляцию.

Накопленным итогом с 2017 года доходность пенсионных накоплений НПФ составила 86,5% против накопленной инфляции 74,1% за этот период.

Доходность по программам долгосрочных сбережений в 2025 году в среднем составила 19% годовых. Для сравнения: в 2024 году отдельные фонды показывали доходность по ПДС до 39%. Результат 2025 года выглядит скромнее, но все равно втрое выше инфляции.

Лучшую доходность по итогам 2025 года показали эти фонды:

- Ханты-Мансийский НПФ — 22,7% годовых;

- «Т-Пенсия» — 21,14%;

- НПФ «Корабел» — 21%;

- «ВТБ Пенсионный фонд» — 20,95%;

- НПФ «Ростех» — 20,3%.

На чем НПФ заработали в 2025 году

Основной источник дохода — облигации, которые обеспечили высокую купонную доходность и росли в цене на фоне снижения ключевой ставки. Индекс корпоративных облигаций вырос на 26,5%, а индекс государственных облигаций — на 23,1%. Рынок акций при этом прибавил только 2,9%. Некоторые фонды также держали в своих портфелях золото, которое выросло на 30% в 2025 году.

Например, портфель фонда «Т-Пенсия» включал:

- 33% — долгосрочные государственные облигации;

- 35% — инструменты денежного рынка и депозиты;

- 17% — акции российских компаний;

- 8% — валютные облигации;

- 7% — драгоценные металлы.

Как увеличить размер своей будущей пенсии

Двузначная доходность НПФ — результат конкретной рыночной конъюнктуры. Высокие ставки позволили фондам зарабатывать на облигациях значительно больше обычного. Летом 2025 года ставки начали снижаться. Сами фонды прогнозируют доходность по итогам 2026 года на уровне 17–20%.

Программа долгосрочных сбережений — удобный инструмент для формирования пенсионных накоплений. Главный плюс ПДС, которого нет у других инструментов формирования капитала — государственное софинансирование. По договорам ПДС инвесторы могут получать дополнительно до 36 тысяч рублей от государства на протяжении 10 лет.

Размер государственной поддержки зависит от официального дохода:

- при среднемесячном доходе до 80 тысяч рублей для получения максимального софинансирования в 36 тысяч рублей необходимо вносить в программу не менее 36 тысяч в год — это всего 3 тысячи в месяц;

- при среднемесячном доходе от 80 до 150 тысяч размер взноса для максимального софинансирования должен составить 72 тысячи рублей в год — это 6 тысяч в месяц;

- при доходе выше 150 тысяч рублей в месяц в программу нужно внести не менее 144 тысяч рублей за год для получения максимального софинансирования — это 12 тысяч в месяц.

Кроме того участники программы долгосрочных сбережений могут получать налоговые вычеты на сумму годовых взносов в пределах 400 тысяч рублей. Максимальный размер вычета зависит от ставки НДФЛ: при ставке 13% максимальный вычет составит 52 тысячи рублей в год, при ставке 22% — 88 тысяч рублей.

ПДС наиболее выгодна для граждан с доходом до 80 тысяч рублей в месяц: государство удваивает каждый рубль взноса, плюс добавляется налоговый вычет в размере 13% от суммы взноса в пределах 400 тысяч рублей.

На 1 января 2026 года было заключено 10 млн договоров ПДС, а сумма под управлением составляла 717 млрд рублей. К марту 2026 года — уже 11 млн договоров и почти 792 млрд рублей.

Что в итоге

В 2025 году пенсионные фонды воспользовались благоприятной ситуацией на рынке и принесли инвесторам одну из лучших доходностей за последние годы. Чем раньше вы начнете формировать пенсионный капитал, тем больше будет размер вашей будущей пенсии. Сложный процент и государственные льготы работают на максимум именно на длинном горизонте, поэтому начинать нужно уже сейчас.