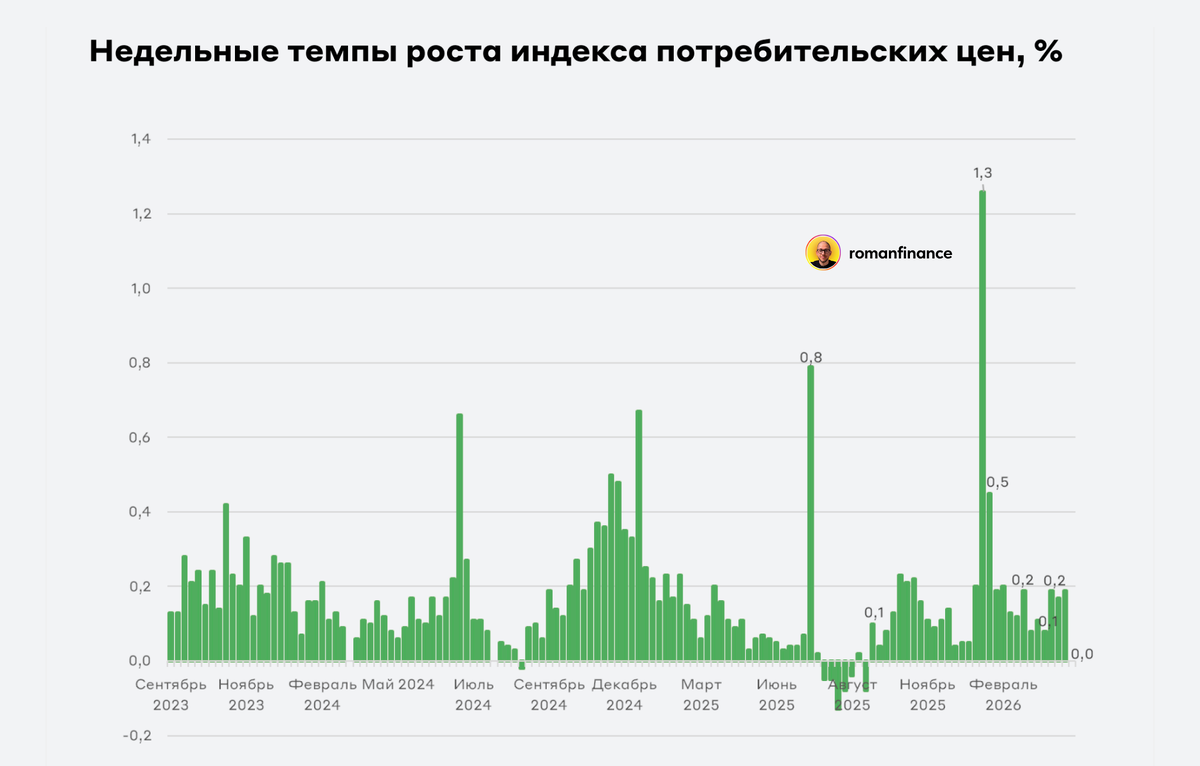

По итогам недели с 7 по 13 апреля рост цен в России оказался нулевым впервые с лета прошлого года. Годовая инфляция замедлилась до 5,77%. Пока динамика цен соответствует плановым значениям Банка России — это поддержит тренд на снижение ключевой ставки и падение доходностей по депозитам.

Что происходит с ценами в России и как это влияет на личные финансы россиян — давайте разбираться.

Что происходит с ценами в России

На неделе с 7 по 13 апреля в России зафиксирована нулевая инфляция против роста на 0,19% неделей ранее. С начала апреля рост цен составил 0,17%, с начала года — 3,15%. Исходя из данных за 13 дней апреля следует, что годовая инфляция по итогам недели замедлилась до 5,77% с 5,86% на конец марта.

На продовольственные товары темпы роста цен снизились до 0,03% после роста на 0,17% неделей ранее. На плодоовощную продукцию цены снизились на 0,15% после роста на 0,17% неделей ранее. На остальные продукты питания рост цен замедлился до 0,05% после роста на 0,17% неделей ранее.

В сегменте непродовольственных товаров цены продолжили расти умеренным темпом — 0,05% после 0,07% неделей ранее. В секторе услуг снижение составило 0,15% после роста на 0,39% на неделе с 31 марта по 6 апреля. Цены на бензин автомобильный и дизельное топливо выросли за неделю на 0,1%.

Что это означает для личных финансов

Нулевая инфляция по итогам недели — позитивный сюрприз в преддверии заседания Банка России в следующую пятницу 24 апреля. До апрельского решения ЦБ будут опубликованы еще одни недельные данные и если тренд на замедление инфляции окажется устойчивым, регулятор может пойти на более сильное снижение ключевой ставки. Пока базовый прогноз предполагает снижение ставки на 0,5 процентных пунктов — до 14,5%.

При этом российские банки продолжают уверенно снижать ставки по депозитам. Средняя максимальная ставка по вкладам в топ-10 банков в первой декаде апреля снизилась на 0,13 процентных пунктов и составила 13,43% годовых.

Средние максимальные процентные ставки по вкладам в топ-10 банков в зависимости от срока по состоянию на 15 апреля составили:

- на срок до 3 месяцев — 13,06% годовых;

- от 3 до 6 месяцев — 13,28% годовых;

- от 6 до 12 месяцев — 12,72% годовых;

- свыше одного года — 11,63% годовых.

Снижение ключевой ставки 24 апреля неизбежно приведет к дальнейшему снижению доходностей по банковским депозитам. Вполне вероятно, что уже к лету ставки по годовым вкладам упадут ниже 10% годовых. Планомерное снижение доходностей по депозитам приведет к росту интереса к альтернативным инструментам сохранения капитала — акциям и облигациям.

Как лучше распорядиться деньгами

По мере снижения ключевой ставки привлекательность российских акций будет расти. Тем более в условиях начала дивидендного сезона. Ряд российских компаний могут обеспечить инвесторам дивидендную доходность выше 12-15% с дополнительным потенциалом роста цен на акции около 20-30% к концу 2026 года.

Например, дивидендную доходность выше 12% обеспечат инвесторам акции «Сбера», «Транснефти», МТС, ВТБ и ряда других крупных компаний.

Идея с дальними ОФЗ и корпоративными облигациями продолжает оставаться интересной для инвестиций. При снижении ключевой ставки длинные ОФЗ с погашением через 10-15 лет вырастут и могут принести инвесторам около 30% итоговой доходности в ближайшие 12 месяцев за счет купонов и роста цены. В корпоративных облигациях надежных компаний инвесторы могут зафиксировать доходность около 15% на срок 2–3 года, что значительно выше текущих ставок по депозитам на сопоставимый срок.

Снижение ключевой ставки также снизит привлекательность сбережений в рублях и вернет интерес россиян к валютным инвестициям. Если в ваших портфелях нет валютных активов — сейчас самое время их добавить. Например, в валютных облигациях в долларах или юанях инвесторы смогут получить валютную доходность 5–8% и защитить капитал от ослабления рубля. Также от ожидаемой девальвации защитят вложения в золото.

Цикл снижения ключевой ставки в самом разгаре, но пока регулятор движется медленно и осторожно. Реальная ставка остается положительной и высокой, что сохраняет привлекательность рублевых инструментов с фиксированной доходностью. Однако инвестору важно не пропустить момент начала роста в акциях и валюте, поэтому включать эти классы активов в портфель нужно уже сейчас.