Рублевые средства населения в банках в феврале снова выросли после небольшого снижения в январе. В Банке России отмечают приток денег на вклады на фоне привлекательной доходности. Однако по мере снижения ключевой ставки интерес к депозитам может начать угасать.

Какую стратегию стоит выбрать вкладчикам, когда упадет привлекательность депозитов и что может прийти на смену вкладам — давайте разбираться.

Что происходит с деньгами в банках

Объем средств россиян в банках по итогам февраля увеличился на 1,2 трлн и достиг 67,2 трлн рублей. Это рекордное значение за всю историю наблюдений с 2012 года.

Для сравнения — в феврале 2025 года россияне хранили в банках 58,8 трлн рублей. Прирост за год составил 15,1% — это сопоставимо с доходностью депозитов за последний год и означает, что большую часть полученных процентных доходов россияне оставили во вкладах.

В разрезе срочности сбережения россиян в феврале распределились так:

- 47,06 трлн рублей или 69,9% — средства на вкладах и накопительных счетах;

- 19 трлн рублей или 28,2% — средства на текущих счетах;

- 1,16 трлн рублей или 1,9% — начисленные проценты по вкладам и накопительным счетам.

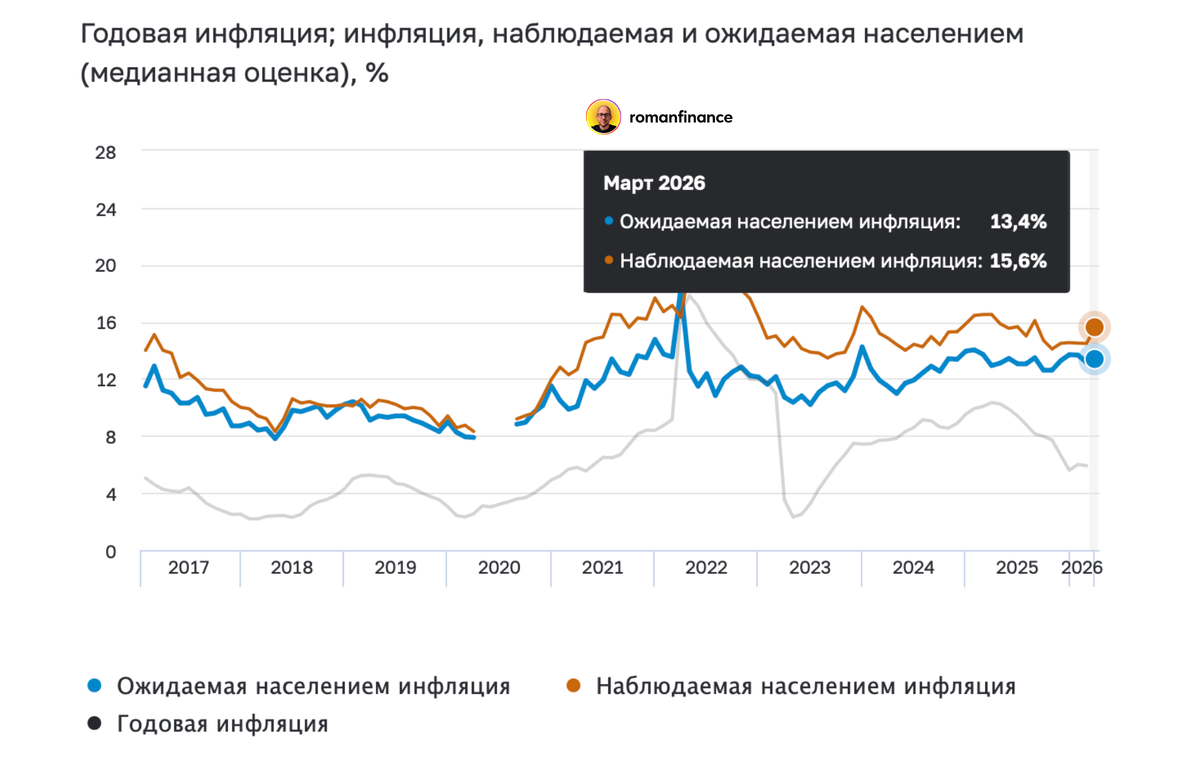

Несмотря на снижение ставок по банковским вкладам, они пока остаются выше показателей ожидаемой населением инфляции. Так, средняя максимальная ставка по депозитам на 25 марта составила 13,8%, а показатель ожидаемой инфляции — 13,4%. Однако в сравнении с показателем наблюдаемой инфляции ставки по банковским депозитам уже проигрывают — в марте уровень наблюдаемой инфляции составил 15,6%.

По состоянию на 25 марта, по данным индекса FRG100, в 85 крупнейших банках России средняя ставка по вкладам на сумму от 100 тысяч рублей в зависимости от срока составила:

- на один месяц — 11,47% годовых;

- на три месяца — 12,74% годовых;

- на шесть месяцев — 12,35% годовых;

- на один год — 11,00%.

Что делать вкладчикам после закрытия вклада

На заседании 20 марта Банк России в седьмой раз подряд понизил ключевую ставку — до 15%. Следующее заседание пройдет 24 апреля и мягкий прогноз регулятора предполагает очередное снижение. Большинство экономистов ждут снижения ставки до 12% к концу 2026 года.

Снижение ключевой ставки неизбежно приведет к снижению доходностей по банковским депозитам. Вполне вероятно, что уже к лету ставки по годовым вкладам упадут ниже 10% годовых. Планомерное снижение доходностей по депозитам приведет к росту интереса к альтернативным инструментам сбережения — акциям и облигациям. Однако доходности по облигациям продолжат снижаться вслед за ключевой ставкой, поэтому фиксировать высокие ставки в них нужно уже сейчас.

А вот в акциях инвесторы смогут расчитывать на двойную доходность — за счет роста цены и дивидендов. Более 25 российских компаний по состоянию на 25 марта обеспечивают дивидендную доходность выше 10% в ближайшие 12 месяцев.

Среди самых доходных дивидендных историй 2026 года стоит отметить:

- «Фикс прайс». Ожидаемая доходность в следующие 12 месяцев — 18,2%;

- «Россети Центр». Ожидаемая доходность в следующие 12 месяцев — 15,9%;

- МТС. Ожидаемая доходность в следующие 12 месяцев — 15,42%;

- ВТБ. Ожидаемая доходность в следующие 12 месяцев — 15,26%.

Среди компаний с наиболее стабильными и растущими дивидендами стоит стоит отметить:

- «Транснефть». Ожидаемая доходность в следующие 12 месяцев — 14,1%;

- Банк «Санкт-Петербург». Ожидаемая доходность в следующие 12 месяцев — 14,6%;

- «Сбер». Ожидаемая доходность в следующие 12 месяцев — 12,1%.

Снижение ключевой ставки также снизит привлекательность сбережений в рублях и вернет интерес россиян к валютным инвестициям. Если в ваших портфелях нет валютных активов — сейчас самое время их добавить. Например, валютные облигации в долларах или юанях — в них можно получить валютную доходность 5-8% и защитить капитал от ослабления рубля. Бежать в обменник и покупать доллары по 90 — плохая стратегия. Также от ожидаемой девальвации защитят вложения в золото.

Что в итоге

Цикл снижения ключевой ставки в самом разгаре, но пока регулятор движется медленно и осторожно. Реальная ставка — разница между инфляцией и ключевой ставкой — пока остается положительной и высокой, что сохраняет привлекательность рублевых инструментов с фиксированной доходностью. Однако инвестору важно не пропустить момент начала роста в акциях и валюте, поэтому включать эти классы активов в портфель нужно уже сейчас.