Я всегда выбираю книги по экономике и менеджменту так: полностью их пролистываю, и если не нахожу ни одной математической формулы, то убираю в сторону. Наверное, это проблема человека с математическим образованием – «проклятие математика». Однако, если публикация не содержит формул, то значит в ней нет формализации интересующих меня процессов, нет методов решения задач. Значит, в ней много «воды» – определений и рассуждений общего характера, как правило, далёких от практики.

С другой стороны, в экономике часто случается так, что «формулы не работают». И это, как правило, наводит руководителя высшего звена управления предприятием (а здесь мы будем говорить именно об этой категории управленцев), на мысль о том, что «у нас формулы не работают, потому что всё так изменчиво и нестабильно…». Это означает, что лицо, принимающее решения (ЛПР) по важнейшим вопросам ведения бизнеса говорит о том, что его предприятие работает так, как сложатся обстоятельства. В результате же, «бизнес без формул» действительно оказывается изменчивым и нестабильным, но только потому, что такой бизнес является абсолютно неуправляемым.

Математические формулы позволяют ЛПР управлять на рациональной (разумной) основе: количественно анализировать (оценивать, прогнозировать, оптимизировать) и планировать работу предприятия. Формулы применяются в организации труда, например, для оптимизации системы обслуживания – устранения очередей, снижения нагрузки на персонал. Формулы, применяемые в системе мотивации, стимулируют работников к производительному труду.

Формулы создают для ЛПР информацию, необходимую для принятия решений. Поэтому мы в INFORT Group занимаемся, в первую очередь, формулами – изучаем, применяем, модифицируем, создаём новые. И именно поэтому, ниже, мы разберём примеры применения математических формул в экономике и, как всегда, обратим внимание на некоторые детали. Так, чтобы мысли, которые оставляют бизнес без формул, как можно реже приходили на ум ЛПР, и не превращали его из лица, принимающего решения просто в должностное лицо.

Формулы ценообразования

В первую очередь, отметим, что описание какого-либо закона в виде математической формулы часто создаёт у людей иллюзию, что закон работает безусловно. Однако, это только иллюзия.

Во-первых, необходимо учитывать, что большинство формул, предназначенных для анализа процессов в экономике, получаются эмпирическим (экспериментальным) путём. А, во-вторых, они, как правило, основаны на упрощённом представлении об изучаемых процессах, потому, что в большинстве случаев, невозможно учесть все влияющие на них факторы. Эксперимент и упрощение приводят к тому, что формулы только приблизительно отражают реальность. Соответственно, их применение должно осуществляться с учётом конкретных условий работы и особенностей ведения бизнеса.

Формулы, приводимые в публикациях по экономике и менеджменту, необходимо проверять на практике, учитывая условия, при которых зависимости между показателями изучаемого процесса оказываются справедливыми. Потому, что, возможно, при определённых условиях закон не работает или работает не так, как ожидалось. Соответственно, не работает и формула.

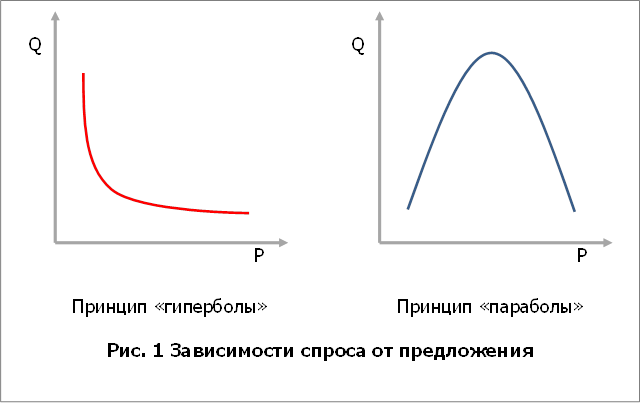

Для примера, обратимся к вопросу ценообразования и к классической зависимости спроса (объёма продаж) Q от цены P, которая в публикациях по экономике графически представлена гиперболой. Потому, что такая зависимость отражает закон спроса, который гласит: чем выше цена, тем меньше спрос, и наоборот (принцип «гиперболы», см. рис. 1). Однако, небольшая деталь: законы спроса и предложения – этот макроэкономические законы.

На микроэкономическом же уровне предприятия действует принцип «параболы» (см. рис. 1), © INFORT Group, 1990: спрос зависит не только от цены, но и от воспринимаемой покупателями ценности товара, которая включает в себя множество факторов, связанных с его потреблением.

Поэтому, спрос будет снижаться при любом отклонении от оптимальной цены на товар, которую большинство потребителей воспринимает в сложившихся условиях, как «справедливую». То есть, спрос будет снижаться, как при повышении цены на товар, так при её снижении. Потому, что потребители будут воспринимать цену, в первом случае, как слишком высокую, а, во втором случае – как слишком низкую по сравнению с ценностью товара (см. «О принципе “параболы” в ценообразовании»).

С действием на микроуровне принципа «параболы» (а не «гиперболы») прямо связана и проблема применения в ценообразовании коэффициента эластичности (см. «Детали ценообразования: об эластичности и стабильности»). Применение формулы

Eq/p = ∆Q : ∆P × P : Q (1)

для расчёта коэффициента эластичности в торговой практике оказывается бессмысленным потому, что, как было сказано выше, слишком много прочих факторов помимо цены влияет на спрос, и поэтому нет стабильности спроса даже на ходовые товары. Нет стабильности исходных данных – нет стабильного результата, на основе которого можно принимать решения об установлении и изменении цен на товары. В итоге, «формула не работает» потому, что не работает закон, и ценообразовываться таким образом не получится.

В то же время, общее снижение/увеличение цен на товары предприятия или на товары значимой для потребителей товарной группы в течение длительного периода времени, приводит к увеличению/снижению спроса. Это выражается в увеличении/снижении количества покупателей и количества позиций в их покупках, и, как следствие, в росте/снижении объёма продаж. В таком случае, расчёт значения коэффициента эластичности Eq/p на уровне предприятия (товарной группы) имеет смысл, так как может дать близкие к истине результаты.

Математические формулы задают зависимости (функции) между показателями, характеризующими экономические процессы. И если эти формулы при определённых условиях обеспечивают получение стабильных результатов, когда изменение одних показателей, ожидаемо, приводит к изменению других, то только тогда зависимости приобретают статус экономических законов.

Формулы CVP-анализа

Рассмотрим особенности применения формул для анализа бизнес-процессов на примере, как известных формул CVP-анализа (Costs-Volume-Profit) операционной деятельности предприятия, так и тех, которые мы получили и реализовали в системе INFORT.Управление, © INFORT Group, 1990 для решения задач планирования и контроля бизнеса.

Вначале напомним, что все включаемые в формулу (функцию) показатели процесса делятся на независимые и зависимые переменные и параметры процесса. Независимые переменные характеризуют факторы, влияющие на зависимые переменные – результаты процесса. Параметры же – это константы (числа), которые подбираются с учётом определённых условий, при которых решается задача анализа, планирования и пр. Причём, в зависимости от условий задачи, которую решает ЛПР, параметры могут превращаться в переменные, а переменные – в параметры.

К примеру, рассмотрим формулу, используемую в CVP-анализе для расчёта точки безубыточности (break-even point, BEP) продаж, выраженной в стоимостном виде:

Xbep = FC : mr (2)

где

Xbep – выручка, необходимая для покрытия общих издержек TC без получения прибыли;

FC – условно-постоянные издержки, не зависящие от объёма продаж;

mr – коэффициент (процент) валовой маржи, равный отношению валовой маржи GM к выручке X.

Обратим внимание на то, что понятие валовая маржа, в общем случае, отличается от бухгалтерской валовой прибыли, так как вычисляется, как разница между выручкой предприятия X и условно-переменными издержками VC, зависящими от объёма продаж: GM = X – VC, к которым помимо себестоимости продаж может относиться, например, переменная часть заработной платы персонала предприятия и прочие подобные издержки.

Точка безубыточности, выраженная в единицах объёма продаж, вычисляется по формуле:

Qbep= FC : GMV (3)

где

Qbep – физический объём продаж, необходимый для покрытия общих издержек TC предприятия без получения прибыли;

GMV – валовая маржа, приведённая к единице объёма: GMV = P – AVC, где P – цена реализации,

AVC– средние условно-переменные издержки в расчёте на единицу объёма.

Важный показатель эффективности бизнеса – запас финансовой прочности (Financial Safety Margin, FSM) у предприятия в абсолютном и относительном выражении, вычисляется, соответственно, по формулам:

FSM = X – XBEP и fsm = FSM : X (4)

где X – выручка, полученная предприятием за отчётный период.

На рисунке 2 представлены зависимости различных видов издержек (Costs) и выручки X от объёма продаж Q, а также графический способ расчёта точки безубыточности.

В формуле (2) показатель FC выступает в качестве параметра, если ЛПР решает задачу определения точки безубыточности продаж – выручки Хbep (зависимой переменной) при заданном значении FC (константы) и фактическом (или прогнозируемом) значении коэффициента валовой маржи mr (независимой переменной).

Если же, например, решается задача подбора места для точки продаж, и у ЛПР есть выбор вариантов стоимости аренды, штата торгового персонала и прочих показателей, влияющих на издержки постоянного характера, то в формуле (2) FC может выступать в качестве независимой переменной, а mr – параметра (целевого значения).

От правильного определения значений независимых переменных и параметров во многом зависит корректность получаемых результатов, и, соответственно, отношение ЛПР к применяемой формуле: «формула работает или не работает». Так, вполне очевидно, что от точного определения значения коэффициента валовой маржи mr и условно-постоянных издержек FC будет зависеть корректность расчёта точки безубыточности Xbep, понимание ЛПР состояния своего бизнеса и соответствующие решения, которые им будут приняты.

Точность определения значения коэффициента валовой маржи mr зависит от корректности расчётов условно-переменных издержек VC, и, в первую очередь, себестоимости продаж. И это очень важная вычислительная задача.

Предположим, что за отчётный период выручка X = 1 100 000 руб., а условно-постоянные издержки FC = 220 000 руб. В таблице №1 представлены варианты расчётов точки безубыточности и запаса финансовой прочности при различных значениях коэффициента валовой маржи.

На самом деле, все три случая означают, что бизнес находится в критическом состоянии. Но, если в первом случае предприятие работает в «минус», во втором случае только может покрыть все свои издержки, то в третьем случае уже получает небольшую прибыль. Таким образом, погрешность в расчётах значения коэффициента валовой маржи в ±0,5% заметно влияет на результат расчёта и, очевидно, на принятие ЛПР последующих решений.

Отметим, что запас финансовой прочности FSM по абсолютной величине равен величине операционной прибыли (Operating Margin, OM), получаемой предприятием от продаж, а в относительном измерении fsm соответствует показателю рентабельности (отдачи от) продаж (Return On Sales, ROS):

ROS = OM : X.

Однако, чтобы сохранить терминологию, принятую в CVP-анализе, в дальнейшем мы будем использовать термин запас финансовой прочности.

И ещё одно замечание: во многих публикациях, в формуле для расчёта показателя рентабельности продаж ROS используется величина чистой прибыли (Net Profit, NP): ROS = NP : X.

Однако, на величину чистой прибыли оказывает влияние ряд факторов, не связанных с операционной деятельностью предприятия – внереализационные доходы и расходы: проценты к получению и к уплате, доходы от участия в других организациях, доходы от сдачи в аренду торговых и производственных площадей, штрафы, пени, неустойки за нарушения условий договоров и прочие доходы и расходы, а также применяемые предприятием формы налогообложения. Соответственно, оценка рентабельности продаж оказывается некорректной.

Выше уже было отмечено, что при использовании формул, приводимых в учебных и научных публикациях, необходимо учитывать условия, при которых эти формулы (законы) работают. В продолжение рассмотрения формул, применяемых в CVP-анализе, обратимся к формуле зависимости общих издержек TC от физического объёма продаж Q:

TC = VC + FC = AVC × Q + FC (5)

Формула (5) определяет линейную зависимость TC от Q (см. на рис. 2 прямые на отрезках [0; QF], [QF; Qv], [Qv; ∞]). Но, тогда, например, расчёт величин условно-постоянных и средних условно-переменных издержек может быть осуществлён по формулам:

FC = (TC0 × Q1 – TC1 × Q0) : (Q1 – Q0) (6)

AVC = (TC0 – FC) : Q0 или AVC = (TC1 – FC) : Q1 (7)

Формулы (6) и (7) позволяют получить приближённые значения FC и AVC, на основе фактических данных об объёмах продаж Q и общих издержках TC за два равных периода времени с номерами 0 и 1. На рисунке 2 эти периоды соответствуют точкам с координатами (Q0; TC0) и (Q1; TC1).

Например, если

Q0 = 4 000 ед., TC0 = 800 000 руб., Q1 = 4 200 ед., TC1 = 830 000 руб., то

FC = 200 000 руб., AVC = 150 руб.

Если же TC1 = 850 000 руб., то FC = -200 000 руб. – это очевидная ошибка, и ЛПР может решить, что «формула не работает».

Вовсе нет – формула работает, хотя и даёт приближённое значение FC. Отрицательное значение FC может означать, что, во-первых, FC – это всё же условно-постоянные издержки, и за анализируемый отрезок времени при росте объёмов продаж вполне может произойти и их рост (начиная с точки QF на

рис. 2). А, во-вторых, могла увеличиться фактическая величина средних условно-переменных издержек AVC (начиная с точки Qv на рис. 2).

Следовательно, чтобы более точно определить величину FC необходимо более точно выбрать периоды 0 и 1. Для этого, вначале имеет смысл отобразить зависимость TC от Q графически на основе фактических данных за несколько актуальных периодов времени.

Здесь необходимо отметить, что если у ЛПР в распоряжении имеется большее количество фактических данных об объёмах продаж Q и общих издержках TC, то можно воспользоваться и более точными формулами метода наименьших квадратов. Однако, и в этом случае, формулы позволят получить только приближённые значения показателей FC и AVC.

Поэтому, в критической для предприятия ситуации, как в примере выше, пользоваться формулами для приближённых расчётов исходных данных, очевидно, не следует. В таких случаях требуется детальный анализ данных учёта для максимально точного определения величины условно-постоянных и условно переменных издержек.

Продолжим пример определения точки безубыточности при следующих исходных данных: mr = 20,0% и X = 1 100 000 руб.

В таблице №2 представлены варианты расчётов точки безубыточности и запаса финансовой прочности при различных значениях величины условно-постоянных издержек.

Таким образом, даже небольшие расхождения в расчётах (±20 000 руб.) по сравнению с общей величиной условно-постоянных издержек (200 000 руб.), заметно влияют на результат расчёта точки безубыточности и принятие ЛПР последующих решений.

В экономическом анализе формулы для приближённых вычислений играют важную роль, во многих случаях нивелируя отсутствие данных, необходимых для более точных расчётов. С другой стороны, процессы в экономике носят вероятностный характер, так как происходят под влиянием массы случайных факторов. Поэтому, термин «точная формула» в экономическом анализе, особенно при решении задач прогнозирования и оптимизации процессов, в большинстве случаев, носит достаточно условный характер.

Например, задав прогнозируемое значение независимой переменной – объёма продаж Q в формуле (5), вряд ли можно получить точный прогноз величины зависимой переменной TC – только приближённое значение. Однако, величина погрешности, при этом, будет в значительной степени зависеть от точности задания значений параметров AVC и FC. Таким образом, точный расчёт параметров формулы позволяет в дальнейшем максимально точно осуществлять и расчёт значений зависимых переменных.

Понимание сути задаваемых формулами зависимостей позволяют ЛПР принимать правильные решения даже в условиях неопределённости.

Рассмотрим формулу для расчёта величины средних общих издержек AC, которая получается из формулы (5):

AC = TC : Q = AVC + FC : Q (8)

График функции представляет собой гиперболу (см. рис. 3). Это означает, что при увеличении объёмов продаж Q, средние общие издержки AC снижаются за счёт уменьшения значения второго слагаемого – отношения FC : Q (отрезок от 0 до QF). Скачки значений AC вверх происходят при росте условно-постоянных издержек FC (в точке QF) и средних условно-переменных издержек AVC (в точке QV), а затем снова происходит снижение средних общих издержек по формуле гиперболы.

Формула отражает экономический закон, который называется эффектом масштаба, и означает снижение общих издержек в расчёте на единицу объёма продаж за счёт распределения условно-постоянных издержек на всё больший объём продаж.

Это очень важная формула (и важный закон), которая позволяет ЛПР выбрать правильную стратегию ценообразования, повышения рентабельности продаж без повышения цен на свои товары, работы или услуги.

Даже без выполнения каких-либо расчётов, из формулы (8) становится понятно, что

- если величина условно-постоянных издержек FC относительно невелика, то, в первую очередь, необходимо добиваться снижения средних условно-переменных издержек AVC за счёт работы с поставщиками по условиям поставок товаров, применения эффективной системы заработной платы персонала, снижения себестоимости торговых операций, выполняемых работ, оказываемых услуг посредством оптимизации рабочих процессов;

- если условно-постоянные издержки велики, то, в первую очередь, необходимо стремиться к максимальному увеличению объёмов продаж.

На рисунке 4 представлены два графика зависимости AC от Q при различных значениях величин условно-постоянных издержек FC. Как можно заметить, если условно-постоянные издержки FC значительны (гипербола №1), то даже небольшое увеличение объёма продаж Q приводит к существенному снижению значения средних общих издержек AC (высокая эластичность средних общих издержек от объёма продаж, Eac/q > 1). Если же условно-постоянные издержки относительно невелики (гипербола №2), то даже значительное увеличение объёмов продаж не приведёт к заметному снижению значения AC (низкая эластичность средних общих издержек от объёма продаж, Eac/q < 1).

А теперь – к формулам. Вполне возможно, что выбор ЛПР стратегии повышения рентабельности продаж за счёт увеличения их объёмов, может, наоборот, привести к снижению рентабельности из-за увеличения маркетинговых расходов: снижения цен на товары, активизации рекламной кампании, стимулирования покупателей скидками. Но, тогда в чём смысл снижения средних общих издержек за счёт эффекта масштаба, если при этом предприятие будет терять за счёт повышенных расходов на маркетинг? Следовательно, необходимо протестировать правильность выбора ЛПР данной стратегии.

Пусть в отчётном периоде величина средних общих издержек составила AC. ЛПР стремится сократить их до целевого значения величины AC* так, чтобы увеличение объёма продаж Q до значения Q* не потребовало проведения разорительных для предприятия промо-мероприятий. В этом случае, ЛПР может воспользоваться следующей формулой, для определения значения индекса

(темпа) роста объёма продаж β в плановом периоде:

β = FC : (FC + ∆AC × Q) (9)

Q* = β × Q

где

FC – условно-постоянные издержки;

∆AC = AC* – AC – абсолютный прирост средних общих издержек.

Формулы (9) – это критерий, на основе которого ЛПР сможет принять решение о правильности своего выбора. Если незначительное снижение средних общих издержек потребует значительного увеличения объёма продаж, который в свою очередь потребует необоснованно больших маркетинговых вложений, то придерживаться выбранной стратегии в сложившихся условиях нецелесообразно.

Приведём пример. Пусть, FC = 300 000 руб., AVC = 250 руб., Q = 4 000 ед.

Тогда, AC = 250 + 300 000 : 4 000 = 325 руб.

ЛПР оценивает возможность снижения уровня общих издержек за счёт эффекта масштаба, но без заметных вложений в маркетинг, и начинает моделировать различные ситуации. В таблице №3 представлены результаты расчётов при различных значениях индекса роста величины средних общих издержек γ и соответствующих значений AC*, вычисленных по формуле: AC* = γ × AC.

Очевидно, что оценивать возможности предприятия по увеличению объёмов продаж ЛПР должен с учётом таких факторов, как сезонность спроса (которая влияет не только на объёмы покупок, но и на их структуру), изменение закупочных цен, готовность торгового персонала к трудовому подвигу и пр.

Далее, пусть FC = 100 000 руб.

В этом случае, при тех же значениях AVC и Q, AC = 275 руб.

В таблице №4 представлены результаты расчётов при данном значении величины условно-постоянных издержек.

Вполне очевидно, что при таком уровне условно-постоянных издержек ставить задачу снижения уровня средних общих издержек только за счёт увеличения объёма продаж будет неправильно. Поэтому, в данном случае, необходимо обратить внимание на первое слагаемое в формуле (8) – на средние условно-переменные издержки AVC и на факторы, влияющие на их снижение.

Определённым недостатком критерия (9) является то, что в формуле отсутствуют показатели рентабельности продаж, и, таким образом, у ЛПР нет возможности моделировать и оценивать различные ситуации с учётом значений коэффициента валовой маржи mr и запаса финансовой прочности fsm.

Поэтому, далее, рассмотрим формулу, связывающую три относительных показателя операционной деятельности предприятия:

mr = uFC + fsm (10)

где uFC – доля условно-постоянных издержек FC в выручке X, полученной предприятием за отчётный период.

Тогда, задавая целевые значения fsm* и mr* на плановый период, ЛПР может вычислить соответствующие значения X* и Q* по формулам:

uFC* = mr* – fsm*

a = uFC : uFC* (11)

X* = a × X

Q* = X* : P*

где

a – индекс (темп) роста выручки X;

P* – прогнозируемая цена реализации единицы объёма (руб.);

К примеру, пусть в распоряжении ЛПР имеются следующие данные за отчётный период:

Q = 5 000 ед., X = 1 200 000 руб., FC = 240 000 руб., mr = 23%.

Тогда, uFC = FC : X = 20%, fsm = mr – uFC = 3%.

ЛПР планирует при том же уровне валовой рентабельности продаж повысить запас финансовой прочности в относительном выражении fsm до 5%. В этом случае, имеем:

uFC* = 23% – 5% = 18%, a = 20% : 18% = 1,11, что означает рост выручки на +11% до X* ≈ 1 333 333 руб.

Далее, в отчётном периоде цена реализации составила P= X : Q = 240 руб., и ЛПР прогнозирует P* = 250 руб. Тогда, Q* = X* : P* ≈ 5 333 ед., и прирост объема продаж составит δQ ≈ +6,7%.

Формулы контроля

Решение принять решение – это уже решение.

А теперь – о формулах контроля, которые применяются для оценки состояния рабочих процессов по набору показателей. В отличие от формул прогнозирования и оптимизации, в значительной степени основанных на экспериментальных данных и упрощении анализируемых процессов, формулы контроля позволяют ЛПР получить вполне точные данные для принятия необходимых решений. В ряде статей (см. «О коэффициенте валовой рентабельности запасов», «О закупках», «О категорийном менеджменте»,

«О матрицах») мы приводили формулы, применяемые для контроля (оценки) получаемых результатов и эффективности различных аспектов процесса продвижения по цепочке «Финансы → Маркетинг → Продажи → Закупки». Приведём примеры.

- В системе управления INFORT.Продажи используется формула факторной ∏-модели управления для оценки влияния натуральных и стоимостных показателей-факторов продаж на результат – валовую маржу за отчётный период:

GM = Q × GMV = N × L × P × mr (12)

где

GM – валовая маржа;

Q – объём продаж;

GMV – валовая маржа, приведённая к единице объёма;

N – количество покупок;

L – среднее количество позиций (единиц) в покупке;

P – средняя цена реализации;

mr – коэффициент (процент) валовой маржи. - Для оценки эффективности операционной деятельности предприятия применяется формула валовой рентабельности (отдачи от) товарных запасов за отчётный период в T дней:

Rs = mk × ks = mk × T : Ts (13)

где

mk – процент наценки реализации;

ks и Ts – соответственно, коэффициент и период оборачиваемости запасов (в днях). - Для оценки эффективности (отдачи от) продаж ассортимента предприятия в целом или товарной категории в системе управления INFORT.Ассортимент применяется формула:

X= L × D = L × q × P = Q × P (14)

где

L – длина товарной линейки (SKU);

D – плотность продаж (выручка в расчёте на одну товарную позицию);

q – средний объём продаж одной товарной позиции;

Q – объём продаж товаров ассортимента (товарной категории);

P – средняя цена реализации.

И так далее…. Мы приводим здесь эти формулы, чтобы показать, что они,

во-первых, точно, а, во-вторых, подробно раскрывают для ЛПР ситуацию с продажами: у руководителя имеется необходимая информация о факторах, которые, так или иначе, повлияли на результаты работы предприятия за отчётный период (периоды).

Но, готов ли ЛПР воспользоваться этой информацией для принятия решений и выполнения действий корректирующего характера в случае, если результаты его не радуют? Потому, что контроль подразумевает не только оценку состояния процесса, но и выполнение необходимых корректирующих действий, если фактические значения показателей отклоняются от нормы. Иначе, получается не управление, а наблюдение за процессом (см. «Об управлении и наблюдении»): ЛПР видит, что что-то идёт не так, но ничего не решает и ничего не предпринимает.

В этой связи отметим основные причины, мешающие ЛПР – руководителю высшего звена управления, выполнять свои обязательные роли Предпринимателя и Управленца (см. «О психологическом тестировании, исследованиях и Исследователях»):

- проблема квалификации: ЛПР не знает, что предпринять, чтобы исправить ситуацию;

- проблема организации: ЛПР всё знает и понимает, но:

a. не имеет необходимых (прежде всего, трудовых) ресурсов для решения проблемы, и (или)

b. не имеет необходимых полномочий, даже несмотря на то, что является управленцем высшего звена, и (или)

c. на предприятии отсутствуют необходимые, прежде всего, горизонтальные коммуникации между работниками и рабочими группами для совместного решения возникающих проблем; - проблема личности: ЛПР – (компетентный или некомпетентный) конформист или находится в состоянии активного поиска лучшего (см. «О некоторых проблемах управления»), и, поэтому, просто не хочет требовать, конфликтовать, что-либо решать и предпринимать.

Причины разные…. Однако, в результате, «формулы не работают» только потому, что получаемая с их помощью информация, возможно, изучается, обсуждается, но не используются ЛПР для принятия решений.

Когда невозможно уже работать напряжённее, работайте умнее.

Формулы позволяют ЛПР работать умнее, если, конечно, их понимать и правильно применять в своей работе.

Февраль 2025 года