Закупки – безусловно, ключевой элемент системы продвижения товаров предприятия торговли, и, поэтому, управленцы и специалисты – лица принимающие решение (ЛПР) по закупкам, по определению, являются его ключевыми работниками. В то же время, если руководствоваться концепцией последовательного управления продвижением товаров и услуг предприятия торговли, © INFORT Group, 2009, и учесть FMSP-модель управления продвижением: «Финансы → Маркетинг → Продажи → Закупки», то легко догадаться, насколько принятие большинства решений в Закупках зависит от решений в сфере Финансов, Маркетинга и Продаж (см. «О моделях достижения результата», «О параллельном и последовательном управлении»).

Управление на основе FMSP-модели заставляет выстраивать определённую приоритетность решения управленческих задач, определять принципы взаимодействия между соответствующими подразделениями предприятия, объём полномочий и зону ответственности их работников за конечный результат продвижения – совершение сделки. В частности, данная модель позволяет чётко определить объём полномочий и соответствующую степень ответственности работников подразделения Закупок за результат.

Показатели управления закупками

Чтобы наглядно показать зависимость принятия решений по закупкам от решений, принимаемых в рамках остальных элементов системы продвижения, рассмотрим, каким образом можно оценить эффективность управления Закупками, в том числе, и работу ЛПР по закупкам.

Оценка работы любого подразделения предприятия и каждого его работника – стандартная управленческая задача, для качественного решения которой важно правильно выбрать систему показателей и соответствующих критериев.

И именно этот выбор позволяет определиться с реальными полномочиями и ответственностью за результат работников предприятия, в данном случае, – ЛПР по закупкам.

Работа подразделения и ЛПР в Закупках предполагает выполнение ряда операций: взаимодействие с поставщиками по ценами и условиям поставок, организацию заказа и доставки товаров и пр. Однако, результатом всей этой работы является наличие в Продажах заданного ассортимента товаров в нужных, соответствующих спросу, объёмах. Поэтому, работу Закупок имеет смысл оценивать на основе показателей управления товарными запасами.

Уровень обеспеченности продаж товарными запасами

Если мы говорим, что Закупки должны обеспечивать бездефицитность продаж, то тогда важным оценочным показателем будет являться уровень обеспеченности продаж товарными запасами (УОП, Ls) за отчётный период, который в случае массовых продаж равен календарному месяцу.

Значение показателя Ls можно вычислять различными способами. Здесь всё зависит от возможностей учётной системы предприятия. Уровень обеспеченности продаж запасами одного товара, как правило, вычисляется по формуле:

Ls = Ds : T, (1)

где

T – количество дней отчётного периода;

Ds – количество дней отчётного периода, когда товар находился на остатках.

Очевидно, что должно выполняться условие: Ls → 100% (2)

В некоторых случаях критерий оптимальности (2) дополняют следующим требованием: Ds – количество дней отчётного периода, когда товар находился на остатках в объёме не ниже нормы страхового запаса.

Формула (1) позволяет дать наиболее точную оценку уровня обеспеченности продаж одного товара. Однако в условиях продаж массы товаров усреднение значений данного показателя не позволит дать, более или менее, объективной оценки их обеспеченности, так как в этом случае получается «средняя температура по больнице».

Например, 95%-я обеспеченность продаж нескольких тысяч товарных позиций не позволит выявить реальную проблему в точке продаж. Так как вполне очевидно, что уровень обеспеченности тех товаров, которые были на остатках с начала отчётного периода и вообще не продавались, равен 100%. И если доля таких товаров в ассортименте предприятия составляет 40%, 50% или 60%, то именно это и обеспечит 95% усреднённого значения данного показателя. При этом, уровень обеспеченности продаж товаров, которые продавались, может стремиться к нулю. Потому что, согласитесь, часто бывает так: находился товар на начало отчётного периода на остатках, продался в начале или середине периода, и всё – о нём забыли или не забыли, но денег не хватило на закупку или ещё какие причины.

А почему так получается? Потому, что нет Ассортиментного плана на период, который необходимо выполнять – обеспечивать продажи спланированных товаров необходимыми запасами. Потому, что нарушена цепочка управления «Финансы → Маркетинг → Продажи → Закупки» (здесь и далее полужирным шрифтом выделены элементы системы продвижения, которые в данном случае прямо влияют на принятие решений по закупкам.). Если нет плана, то и выполнять нечего: захотели – закупили, не захотели – не закупили.

Очевидно, что усреднение УОП целесообразно выполнять только по продававшимся за отчётный период товарам, а также по товарам, которых не было на остатках на начало периода. Тогда можно получить более корректную оценку. Однако во всех случаях расчёт показателя УОП по формуле (1) оказывается достаточно трудоёмким и для учётных систем многих предприятий просто «неподъёмным» делом.

Поэтому, в системе управления INFORT.Ассортимент показатель УОП вычисляется по трём показателям – по наличию продаж товара и остатков на начало и конец каждого отчётного периода. Показатель выражается не в процентах, а в баллах от 1,0 до 5,0. Отдельным диапазонам балльной оценки УОП ставятся в соответствие качественные характеристики уровня обеспеченности продаж запасами: «Критический»,…,«Высокий».

Как показывает практика, в случае одного товара такая оценка оказывается не хуже вычисленной по формуле (1), а при усреднении для массы товаров, балльная оценка используется только для выявления существенных отклонений от нормы. Во всех случаях, целесообразно смотреть не на усреднённую оценку УОП по группе товаров или точке продаж, а на количество (долю) товарных позиций, у которых уровень обеспеченности продаж критический, низкий или ниже нормы.

Уровень товарных запасов

Далее, предположим, на предприятии добились такого качества закупок, что уровень обеспеченности продаж запасами не менее 95% товаров ассортимента стабильно составляет 100%. Однако при этом, уровень товарных запасов вполне может быть и завышен.

Таким образом, нам необходима оценка данного стоимостного показателя – среднего уровня товарных запасов (УТЗ, S) за отчётный период. Соответствующий критерий оптимальности, очевидно, имеет следующий вид:

S → min (3)

Однако критерий (3) слишком абстрактный. А сколько реально предприятию необходимо иметь запасов в целом? Как определить этот самый оптимальный уровень?

Оптимальный уровень запасов определяется:

- соотношением текущих (оборотных) активов (ТА) и текущих пассивов (ТП) или, иначе, краткосрочных обязательств предприятия;

- структурой его текущих активов, от которых зависит устойчивость финансового состояния предприятия.

Таким образом, определение оптимального уровня запасов осуществляется в рамках финансового планирования и контроля продвижения, с целью обеспечения нормального финансового состояния предприятия торговли.

То есть, в данном случае, мы имеем цепочку принятия решений:

«Финансы → Маркетинг → Продажи → Закупки».

В статье «О финансовых аспектах управления конкурентоспособностью предприятия торговли» мы подробно рассматривали этот вопрос. Поэтому здесь приведём только окончательную формулу – критерий, задающий условие для последующего расчёта верхнего предела уровня запасов в целом:

us = 1 – 1 : kcr , (4)

где

us – доля товарных запасов в текущих активах предприятия;

kcr – коэффициент текущей ликвидности активов.

В теории нормальное значение коэффициента текущей ликвидности активов должно составлять 1,5 – 2,0 в зависимости от специфики бизнеса. Данный финансовый показатель, а также более точный показатель ликвидности активов и финансового состояния предприятия торговли – коэффициент быстрой ликвидности kqr, целесообразно рассчитывать по итогам каждого квартала. Но в случае явно неустойчивого или, тем более, кризисного финансового состояния предприятия данные показатели лучше рассчитывать ежемесячно по итогам работы предприятия за последние три – шесть месяцев.

Указанные коэффициенты мы относим к показателям операционного управления предприятием, и поэтому их расчёт и качественная интерпретация получаемых результатов выполняется в рамках модуля контроля финансового состояния и рисков бизнеса системы управления INFORT.Финансы, которая ориентирована на предприятия микро, малого и среднего бизнеса, в том числе и с УСН.

Модуль контроля финансового состояния и рисков бизнеса создаёт приборную панель управления (см. «О приборной панели управления бизнесом»), которая позволяет руководству предприятия вовремя увидеть проблему и осуществить необходимые корректирующие действия, в том числе, и в плане снижения уровня товарных запасов.

Приведём классический пример, который показывает реальную проблему многих предприятий торговли. По итогам работы за последние три месяца у предприятия розничной торговли:

- средний уровень товарных запасов составил 1 000 000 руб.,

- средний уровень денежных средств (Д) составил 200 000 руб.,

- средний уровень текущих пассивов составил 800 000 руб.

Тогда,

ТА = 1 000 000 + 200 000 = 1 200 000;

kcr = 1 200 000 : 800 000 = 1,50 – норма с точки зрения теории финансового анализа;

us* = 1 – 1 : 1,5 ≈ 0,33 = 33% – предельно допустимое значение доли запасов в текущих активах.

Следовательно, S* = 1 200 000 × 33% = 400 000 руб. – верхний предел уровня товарных запасов при данном соотношении текущих активов и пассивов предприятия, чтобы его финансовое состояние можно было назвать нормальным.

us = 1 000 000 : 1 200 000 ≈ 83% – фактическая доля товарных запасов в текущих активах предприятия. Таким образом, превышение уровня товарных запасов составило: ∆S = 1 000 000 – 400 000 = 600 000 руб.

В данном случае можно сказать, что у предприятия заметные финансовые проблемы и требуется более детальный анализ ситуации. Например, если величина денежных средств не покрывает кредиторскую задолженность и прочие краткосрочные обязательства предприятия, то его финансовое состояние является критическим. А нахождение предприятия в таком состоянии в течение совсем непродолжительного времени приведёт к закрытию бизнеса.

Как уже было сказано выше, именно с целью своевременного выявления и исправления подобных ситуаций и был разработан модуль контроля финансового состояния и рисков бизнеса системы управления INFORT.Финансы.

В чём, в данном случае, кроется проблема предприятия? В структуре текущих активов. Проблема в том, что активов у предприятия может быть достаточно для того, чтобы покрыть свои краткосрочные обязательства в 1,5 раза. Но 83% этих активов – низколиквидные, а во многих случаях и неликвидные товарные запасы. То есть, эти активы непросто будет продать по рыночным ценам и таким образом получить необходимые для работы предприятия денежные средства, чтобы покрыть свои обязательства.

Формулу (4), с учётом формулы для расчёта kqr, можно преобразовать следующим образом: us < СОС : ТА, (5)

где

СОС = (ТА – ТП) – собственные оборотные средства предприятия, которые необходимы для его операционной деятельности. По идее, это должны быть денежные средства, но мы проверим.

В нашем примере СОС = 1 200 000 – 800 000 = 400 000 руб.

Таким образом, COC > Д.

Далее, СОС – Д = 400 000 – 200 000 = 200 000 руб. – эти денежные средства, которые «заморожены» в товарных запасах. И это текущие финансовые потребности (ТФП) предприятия.

Фактически, если у предприятия отсутствует возможность дополнительных вливаний собственных денежных средств для финансирования своей операционной деятельности, то ТФП – это потребности предприятия в кредите и в увеличении размера кредиторской задолженности. То есть, в ещё большем увеличении размера текущих пассивов. Именно так, постепенно и часто незаметно, нарастают финансовые проблемы у предприятий торговли.

Длина товарной линейки (SKU)

Так как же сократить долю товарных запасов в текущих активах предприятия с 83% до 33%? Как перейти с уровня в 1 000 000 руб. на уровень в 400 000 руб.? Больше продавать, чтобы увеличить долю денежных средств в текущих активах предприятия? А если больше не получается? Да и, в большинстве случаев, это не является выходом, так как, во-первых, настолько увеличить продажи за обозримый период времени не получится, а, во-вторых, при таком подходе, с увеличением продаж обязательно вырастут и товарные запасы, причём, как правило, непропорционально больше.

Чтобы понять, что можно и нужно предпринять в этом случае, обратим внимание на то, что если, с точки зрения Финансов, запасы представляют собой «замороженные» денежные средства, то с точки зрения Маркетинга запасы – это деньги, потраченные на закупку ассортимента товаров. Тогда имеет место следующая формула: S= SKU × s (6)

где

SKU (Stock Keeping Units) – длина товарной линейки или общее количество позиций в ассортименте предприятия, которые находились на остатках в течение отчётного периода времени;

s – средний уровень товарных запасов в расчёте на одну позицию ассортимента.

Оптимальная, то есть соответствующая спросу, длина товарной линейки SKU – это тот важный фактор, который позволяет существенно скорректировать уровень товарных запасов в целом. Причём, в самые короткие сроки. По нашему опыту, оптимизация состава и структуры ассортимента приводит к снижению уровня товарных запасов примерно на 15% – 25% в зависимости от специфики бизнеса. Поэтому, решение задачи оптимизации в сфере Закупок начинается с решения задачи оптимизации в сфере Маркетинга.

Таким образом, мы снова приходим к последовательности решения управленческих задач «Финансы → Маркетинг → Продажи → Закупки», при этом полагая, что принятие решений по ассортименту осуществляется именно в Маркетинге, а не в Продажах и, тем более, не в Закупках.

Показатели оборачиваемости товарных запасов

Далее, очевидно, что один и тот же объём продаж можно обеспечить различными уровнями товарных запасов (см. об этом более подробно в статье «О финансовых аспектах управления конкурентоспособностью предприятия торговли»). Тогда имеет место формула:

C= ks ×S, (7)

где

C – себестоимость продаж за отчётный период в T дней;

ks – коэффициент оборачиваемости товарных запасов за T дней (оборотов за период).

В формуле (7) использован показатель себестоимости продаж. В этом случае и объём продаж, и уровень запасов выражены в ценах закупки и, таким образом, исключается влияние фактора рентабельности продаж – наценки реализации на значение коэффициента оборачиваемости ks.

Понятно, что чем больше значение коэффициента оборачиваемости, тем меньше товарных запасов потребуется на обслуживание одного и того же объёма продаж. Таким образом, мы получаем следующий критерий оптимальности:

ks = C : S (8)

или

Ts = S : C × T, (9)

где

Ts – период оборачиваемости товарных запасов (дни).

Коэффициент и период оборачиваемости запасов являются финансовыми показателями, характеризующими деловую активность, а в данном случае – активность операционной деятельности предприятия торговли. Поэтому эти показатели на уровне предприятия и его точек продаж должны планироваться и контролироваться в Финансах, а на уровне товарных категорий – в Маркетинге. На уровне же товаров показатели оборачиваемости использовать нецелесообразно, точно так же, как и показатель УОП на уровне товарных категорий или точек продаж.

В формулах (8) и (9) фигурирует не только показатель Закупок – средний уровень товарных запасов, но и показатель Продаж – себестоимость продаж. Однако в данном случае, важно, чтобы решения, принимаемые в Закупках, соответствовали динамике продаж: как рост, так и снижение объёмов продаж по объективным или субъективным причинам должны приводить к своевременной корректировке объёмов закупки товаров. В этом случае снижение оборачиваемости запасов будет носить кратковременный характер и не приведёт к существенному изменению структуры текущих активов предприятия и ухудшению его финансового состояния.

Таким образом, можно сделать вывод о прямом влиянии Финансов, Маркетинга и Продаж на Закупки: «Финансы → Маркетинг → Продажи → Закупки». Однако мы на этом останавливаться не будем, и разложим формулу (8) по факторам:

ks = C : S = SU : SKU × c : s = ua × ku (10)

где

SU (Sales’s Units) – длина активной (проданной за отчётный период в T дней) части товарной линейки;

с – средняя себестоимость продаж в расчёте на одну позицию (руб.);

s – средний уровень запасов в расчёте на одну позицию (руб.);

ua – доля активной части товарной линейки (%);

ku– коэффициент оборачиваемости запасов в расчёте на одну позицию (Unit).

Полученные таким образом показатели в формуле (10) прямо влияют на коэффициент оборачиваемости товарных запасов и поэтому могут рассматриваться, в качестве самостоятельных критериев:

ua → 100%, ku → max. (11)

Значение показателя ua, вообще говоря, непосредственно не зависит от решений, принимаемых в Закупках, и напрямую определяется действиями персонала подразделений Маркетинга и Продаж. В то же время планомерное воздействие на этот фактор, как правило, обеспечивает колоссальный эффект, как в Продажах, так и в Закупках. Именно поэтому мы всегда обращаем внимание руководителей и управленцев предприятий торговли на данный показатель управления, который должен планироваться, контролироваться и использоваться в системе мотивации (Key Performance Indicators, KPI) работников подразделений Маркетинга и Продаж.

Значение показателя ku, «очищенное» от влияния количества товаров в ассортименте, позволяет понять, какой может быть максимальная оборачиваемость запасов. Из формулы (10) следует, что максимальной оборачиваемости запасов можно добиться только в случае, если ua = 100%. Тогда, ks = ku. Если же ua< 100%, то ks < ku.

Коэффициент валовой рентабельности запасов

Важным интегральным показателем операционной деятельности предприятия торговли, который позволяет оценить работу не только ЛПР по закупкам, но и работников всех подразделений системы продвижения по цепочке управления «Финансы → Маркетинг → Продажи → Закупки», является коэффициент валовой рентабельности (отдачи от) запасов Rs:

Rs = GM : S = mk × ks, (12)

где

GM (Gross Margin) – валовая маржа (прибыль), полученная за отчётный период;

mk (markup) – процент наценки реализации (%).

Очевидно, что Rs → max. (13)

В формуле (12) фигурирует показатель рентабельности продаж mk, который зависит не только от принятия решений по ценам (2.price) и методам продвижения (4.promotion) в Маркетинге, и не только от квалификации торгового персонала в Продажах, но и от закупочных цен. То есть, от квалификации ЛПР по закупкам, от его умения работать с поставщиками по ценам и условиям поставки товаров. Мы и в данном случае полагаем, что ценообразование осуществляется именно в Маркетинге при общем планировании и контроле рентабельности продаж в Финансах.

Тогда, имеет место ещё один критерий для оценки Закупок:

mk → max. (14)

Коэффициент валовой рентабельности запасов Rs играет важную роль, как показатель управления, так как напрямую влияет на прирост денежных средств за отчётный период, связывая эту величину с изменением уровня товарных запасов:

∆Д = Rs × S – ∆S, (15)

где

∆Д = Д1 – Д0 – прирост денежных средств за отчётный период;

Д0 и Д1 – величина денежных средств на начало и на конец отчётного периода;

S = (S0 + S1) : 2 – средний уровень товарных запасов за отчётный период;

S0 и S1 – уровень товарных запасов на начало и на конец отчётного периода;

∆S = S1 – S0 – прирост уровня товарных запасов за отчётный период.

Таким образом, чем больше значение Rs, тем, при всех равных условиях, больше отдача от товарных запасов в виде «размороженных» денежных средств.

Закупки и издержки обращения

Как и любой бизнес-процесс, процесс закупок связан с затратами, которые в торговле называются издержками обращения. Поэтому, оценивая работу ЛПР по закупкам, нельзя не обращать внимания на показатели, связанные с издержками. В данном случае наиболее важны издержки, непосредственно связанные с принятием решений по объёмам закупок товаров, которые влияют на уровень обеспеченности продаж запасами и на уровень товарных запасов.

Поэтому мы выделим и рассмотрим ниже два вида таких издержек:

- проценты (Is) по заёмным средствам (Bs), которые идут на формирование товарных запасов;

- логистические издержки, связанные с логистикой закупок.

Эффект финансового рычага в продвижении

Если предприятие тратит на закупку товаров только собственные средства (Es), то тогда S = Es и коэффициент валовой рентабельности запасов равен коэффициенту валовой рентабельности (отдачи от) собственных средств:

Rs = GM : S = GM : Es = Re. (16)

В случае, если предприятие для закупки товаров привлекает заёмные средства (кредиты), то S = Es + Bs.

Тогда, Re = (GM – Is) : Es (17)

или, после преобразования формулы (17):

Re = Rs + dF × kF (18)

где

dF= (Rs – r) – дифференциал финансового рычага (%);

r = Is : Bs – ставка процента по заёмным средствам (%);

kF = Bs : Es – коэффициент (плечо) финансового рычага.

Формула (18) является нашей модификацией (© INFORT Group, 1990) известной формулы финансового анализа, применяемой для расчёта эффекта финансового рычага (ЭФР), но только применительно к продвижению товаров (операционной деятельности) предприятия торговли.

Из формулы (18) следует, что при dF > 0 (Rs > r), привлечение заёмных средств выгодно предприятию и позволяет повысить рентабельность (отдачу от) собственных средств, выделяемых на формирование товарных запасов по сравнению с ситуацией, когда предприятие использует для закупки товаров только собственные средства.

В этом и заключается эффект финансового рычага применительно к операционной деятельности предприятия. В то же время, значение Re может оказаться меньше Rs и даже меньше нуля, если при привлечении значительного объёма заёмных средств оказывается, что dF < 0 (Rs < r).

Таким образом, становится понятно, насколько важен показатель Rs как индикатор состояния не только процесса продвижения товаров, но и бизнеса в целом. Поэтому, значение показателя Rs необходимо ежемесячно планировать и контролировать. Причём, как в Финансах, так и на уровне руководства (собственника) предприятия.

Оптимизация логистических издержек

Логистика закупок предприятия торговли – это совокупность технологий управления материальными (товарными) потоками и соответствующих технологических процессов движения товаров от поставщиков к предприятию (на склад, в точки продаж).

Если на предприятии в Закупках задача сокращения логистических издержек ставятся во главу угла, то тогда, в целом, понятен и критерий оптимальности:

TCs (q, t) → min, (19)

где

TCs – общая сумма издержек логистики закупок;

v – целевой объём (прогноз) продаж товара в единицу времени;

q – план объёма закупки товара на период времени t (цикл закупки).

Так как, q= v × t, (20),

то решение задачи (19) сводится к нахождению такого значения цикла t (объёма q) и соответствующего объёма q (цикла t) закупки товара, которые обеспечили бы минимальное значение общих логистических издержек TCs.

Конкретный вид критерия для расчёта в данном случае не важен – важен подход. Например, если общие логистические издержки в расчёте на цикл закупки t удаётся разделить на переменные, зависящие от уровня товарных запасов, и постоянные, связанные с заказом и его выполнением, то в этом случае для расчёта оптимального объёма заказа можно воспользоваться моделями классической теории управления запасами.

В статье «Об управлении обеспеченностью продаж товарными запасами» мы уже рассматривали простейшую модель Уилсона (EOQ-модель, Economic order quantity model) оптимального объёма заказа и проблему её применения в торговой практике. Там же, в статье был рассмотрен наш подход к решению задачи управления товарными запасами, реализованный в системе управления INFORT.Запасы. Однако, ниже, мы отметим ещё некоторые важные детали, на которые хотелось бы обратить внимание нашего читателя.

Если решать задачу оптимизации (19), то на практике оказывается, что предприятие фактически формирует систему управления, основанную на цепочке принятия решений «Закупки → Продажи → Маркетинг → Финансы».

Дело в том, что задача минимизации логистических издержек обязательно приведёт к укрупнению партий поставки товаров, так как постоянные издержки, связанные с заказом (погрузка, доставка, разгрузка, прием, сортировка, маркировка и прочее) выше, чем переменные издержки, связанные с хранением товаров на складе у поставщика или на распределительном складе самого предприятия.

Поэтому и поставщик, и предприятие в случае самостоятельной доставки товаров в точки продаж, будут стараться партии укрупнять. Это будет получаться у них при формировании партии поставки, как без применения каких-либо сложных формул, интуитивно или опытным путём, так и при выполнении автоматизированных расчётов по любой из возможных формул на основе критерия (19), (см., к примеру, формулу Уилсона в статье «Об управлении обеспеченностью продаж товарными запасами»).

Но в этом случае возникают проблемы, как с обработкой и хранением больших партий в точках продаж, так и, главное, с продажей таких объёмов товарных запасов, которые часто будут не соответствовать реальному спросу. В результате возникает ситуация, когда торговый персонал продаёт не те товары, которые выгодны предприятию, а те, которые нужно срочно распродать. Очевидно, что это совсем не мотивирует работников к производительному труду.

Более того, задача (19), по своей сути, противоречит задачам оптимизации на основе критериев (4), (8), (13), так как критерий оптимальности логистических издержек (19) не содержит ни одного показателя, связанного с данными критериями.

Может показаться, что задача (19) позволит эффективно решать хотя бы задачу (2). Но нет, это только может показаться. При таком подходе будет невыгодно заказывать совсем небольшие партии редко продающихся сопутствующих товаров, на которые имеется объективно невысокий спрос.

Именно поэтому мы всегда говорим не о задаче управления товарными запасами, которая, так или иначе, но основана на критерии оптимальности (19), а о задаче управления обеспеченностью продаж товарными запасами, которая решается на основе критериев (2), (4), (8), (13). Причём в этом случае все четыре критерия – тесно взаимосвязаны и непротиворечивы.

Оценка эффективности труда в Закупках

Итак, подведём итог. Работу подразделения и ЛПР в Закупках целесообразно оценивать на основе следующих показателей и критериев (в скобках указаны элементы системы продвижения, в рамках которых задаются целевые значения показателей):

- уровень обеспеченности продаж товарными запасами – в соответствии с критерием (2) по всем товарам, которые определены Ассортиментным планом (Маркетинг);

- уровень товарных запасов в целом – в соответствии с критерием (4) для обеспечения нормального финансового состояния предприятия торговли (Финансы);

- показатели оборачиваемости товарных запасов в целом (Финансы) и в разрезе товарных категорий (Маркетинг) – в соответствии с критериями (8), (9) и с учётом (11);

- наценка реализации в целом (Финансы) и в разрезе товарных категорий (Маркетинг) – в соответствии с критерием (14) для обеспечения выполнения критерия (13) и с учётом (18);

- посредством планирования и контроля значений показателей оборачиваемости запасов и рентабельности продаж, достигается целевое значение показателя валовой рентабельности запасов, которое планируется и контролируется руководством предприятия.

Понятно, что во всех критериях оптимальности, вместо min и max должны присутствовать конкретные целевые значения показателей, которые устанавливаются на плановый период (как правило, календарный месяц), и на которые должны ориентироваться ЛПР по закупкам.

Кроме того, отдельные, рассмотренные выше, показатели целесообразно включить в систему ключевых показателей эффективности труда (KPI) ЛПР по закупкам. Конечно, в данном случае, всё будет зависит от степени влияния ЛПР по закупкам на достижение этих целей.

Очевидно, здесь можно сделать вывод и о полномочиях ЛПР по закупкам, например, в плане формирования и обеспечения продаж ассортимента товаров. Ввод нового товара или отказ от закупки какого-либо товара, или выбор «наилучшего», «выгодного», по мнению ЛПР, объёма заказа – таких полномочий у него нет. В противном случае, на предприятии управление процессом продвижения товаров начинает осуществляться по цепочке «Закупки → Продажи → Маркетинг → Финансы».

Методы и модели управления обеспеченностью продаж товарными запасами

Итак, ЛПР по закупкам, руководствуясь указанными выше целевыми значениями показателей, работает с поставщиками по ценам и условиям, и закупает…. И тут возникает вопрос: как именно он закупает, какими инструментами пользуется для формирования оптимального объёма заказа в соответствии с целевыми значениями показателей и потребностями продаж?

Ведь ЛПР по закупкам может придерживаться самых правильных взглядов по поводу того, что надо максимально обеспечивать продажи и повышать оборачиваемость запасов, но при этом осуществлять заказ товаров «на глазок», то есть на основе своего опыта и интуиции, потому что считает себя опытным и квалифицированным специалистом. В результате же, предприятие получает затоваривание и, одновременно, дефицит товаров, «замороженные» денежные средства и, как следствие, финансовые проблемы.

Действительно, для решения относительно несложных задач управления предприятием вполне достаточно опыта и интуиции ЛПР, то есть вполне можно и «на глазок», и ничего страшного в этом нет. Но задача управления закупками, по определению, не относится к категории несложных задач управления. И если ЛПР по закупкам так не считает, то в этом случае начинаются серьёзные проблемы. Проблемы у предприятия.

Закупки, как управленческая задача, полностью основаны на математике и статистике, а все методы расчётов оптимального объёма заказа – это методы оптимизации, которые разрабатываются в рамках экономико-математической теории управления запасами.

Умные люди уже давно поняли, что наличие необходимых запасов – основа для удовлетворения спроса и роста продаж. Но запасы – это и «замороженные» денежные средства предприятия. Ключ же к решению этой дилеммы – правильный, оптимальный заказ, который невозможно просчитать «на глазок».

Именно поэтому рациональный способ принятия решений, основанный на применении статистических методов прогнозирования объёмов продаж и экономико-математических моделей управления товарными запасами, является единственным способом, который позволяет достичь оптимального решения данной задачи.

Оптимальный объём заказа даже одного товара невозможно определить «на глазок», так как, во-первых, слишком многие факторы влияют на прогноз объёма продаж, который является основой для вычисления размера заказа. А, во-вторых, как уже было сказано выше, для расчёта могут использоваться модели управления запасами, основанные на использовании различных параметров управления и критериев оптимальности.

Однако, будем объективными, в некоторых случаях заказывать «на глазок» ЛПР по закупкам приходится просто потому, что математика не «работает» – расчёты оказываются неточными.

А почему не «работает» математика? Некоторые думают, что математика не «работает» именно в их бизнесе. Нет, математика в данном случае не «работает» из-за продаж. Для того, чтобы математика «работала», чтобы формулы обеспечивали достаточную точность расчёта оптимального объёма заказа товара, необходима определённая стабильность продаж данного товара. Чтобы статистические формулы позволяли получать достоверный прогноз будущих продаж товара, необходимо обеспечивать массовость этих самых продаж. Потому, что статистика, по определению, занимается изучением массовых явлений.

Если мы называем какой-либо товар «товаром массового спроса», но фактически он продаётся раз в месяц или в два, то спрос не массовый и, следовательно, это товар не массового спроса. Соответственно, если математическая модель для расчёта оптимального объема заказа «заточена» на управление запасами товаров массового спроса, то прогнозы продаж и, соответственно, объёмы заказа подобных товаров будут наименее точными. Но тогда причём тут математика?

Очевидно, что для таких товаров необходимо иное решение этой управленческой задачи:

- вывод данных товаров из ассортимента

или - включение их в категорию товаров «под заказ»

или - использование иной математической модели для расчёта оптимального объёма заказа.

Если задуматься, мы, часто недопонимая многих вещей, не называем их своими именами, и, таким образом, вводим себя в заблуждение. Как следствие, совершаем элементарные ошибки управления. А потом удивляемся, почему что-то не работает или работает не так, как нам бы хотелось.

Обратим внимание и ещё на одну деталь – на показатели и формулы, которые используются в системах управления товарными запасами (автозаказа) на большинстве предприятий торговли. Ведь фактически именно показатели и формулы, которые не видны ЛПР по закупкам, влияют на его отношение к системе автозаказа: «доверяю, выполняю расчёты и затем проверяю» или «не доверяю, и лучше потрачу время, но сформирую заказ вручную».

В статье «Об управлении обеспеченностью продаж товарными запасами» мы достаточно подробно разбирали проблему, связанную, в первую очередь, с применением методов прогнозирования объёмов продаж, основанных на расчёте средней арифметической величины.

Расчёт прогноза с использованием простой или взвешенной средней арифметической величины подходит для стабильно продающихся товаров, действительно массового спроса, которых в ассортименте большинства предприятий розничной, да и оптовой, торговли не так-то уж и много. Для более или менее точного прогноза продажи «товаров массового спроса» требуются иные формулы, которые, учитывают редкие продажи и сильную вариацию их объёмов во времени. Подобные формулы используются в

AF-модели прогнозирования спроса (adaptive forecasting model), которая реализована в системе управления INFORT.Запасы.

Часто, при расчёте прогноза с применением формулы средней арифметической величины, ситуацию пытаются исправить, используя индекс сезонности и прочие корректирующие показатели. Но использование подобных показателей не только не повышает, но и, наоборот, снижает точность прогноза.

Нас часто спрашивают: «А вы учитываете в своих формулах сезонность продаж?», «А каким образом вы вычисляете индекс сезонности?». На это мы честно отвечаем: «Никак не учитываем, и никаким образом не вычисляем. Потому, что это невозможно сделать корректно. А некорректно нам не нужно».

Всё просто. Во-первых, прогноз продаж рассчитывается по каждому товару, а более или менее стабильное значение индекса сезонности продаж можно получить, только если выполнять расчёты по товарной категории, которой принадлежит данный товар. Если на предприятии не реализован категорийный менеджмент на должном уровне, то, увы, корректного значения индекса сезонности вычислить практически невозможно. К тому же динамика продаж конкретного товара может сильно отличаться от динамики продаж товарной категории в целом – факторов, влияющих на это, много.

Во-вторых, индекс сезонности вычисляется на основе данных за предыдущие годы. Годы! При существующей динамике спроса на большинство товаров, а также с учётом наличия таких факторов, как изменение в политике ценообразования, промо-акции, изменения конкурентной среды на территории продаж и так далее, данный показатель корректно вычислить невозможно.

Необходимо понимать, что в процессе управления, как закупками, так и бизнесом в целом, нельзя использовать показатели, для вычисления которых объективно невозможно получить корректных исходных данных. Потому, что именно в этом случае математика перестаёт «работать» и решения приходится принимать «на глазок».

Некоторое время назад мы занимались анализом системы управления товарными запасами зарубежной торговой компании, обладающей сетью супермаркетов в РФ. У компании были явные проблемы с обеспеченностью продаж запасами по набору товарных категорий продуктов питания, которые в значительной степени были связаны с автозаказом.

Когда мы разобрались с «накрученной» формулой, используемой для расчёта прогноза объёмов продаж и формирования заказа, то поняли, что это «мясорубка с пропеллером». «Мясорубкой» была базовая формула расчёта прогноза с использованием формулы средней арифметической величины объёма продаж за длительный период времени (что приводило к устареванию данных), а «пропеллером» – всякие индексы и весовые коэффициенты, с помощью которых пытались сделать так, чтобы «мясорубка» полетела. Однако, «мясорубка» никак не хотела летать. Поэтому мы отломали от неё «пропеллер» и модифицировали «мясорубку».

Очевидно, что имеет смысл не «совершенствовать» формулу средней арифметической величины посредством добавления к ней непрозрачно вычисленных корректирующих показателей, а воспользоваться иными подходами и иной математикой. Но в то же время надо понимать, что невозможно получить «идеальную формулу» для расчёта абсолютно точного прогноза, особенно в условиях нестабильных продаж. Потому, что абсолютно точного прогноза продаж объективно не существует. На спрос и, соответственно, на объёмы продаж, кроме фактора времени, влияет множество других факторов, которых учесть просто нереально, тем более, в условиях широкого ассортимента товаров.

Зато вполне реально постараться лучше учитывать более или менее долгосрочные изменения в продажах, сгладить кратковременные «выплески» объёмов продаж, а, также, подобрать такую модель управления товарными запасами, которая позволит оптимизировать уровень обеспеченности продаж товарными запасами.

Кроме того, необходимо учитывать и продуктовую специфику работы предприятия торговли. Продажи оборудования, продуктов и лекарств, очевидно, требуют подбора различных формул и параметров управления.

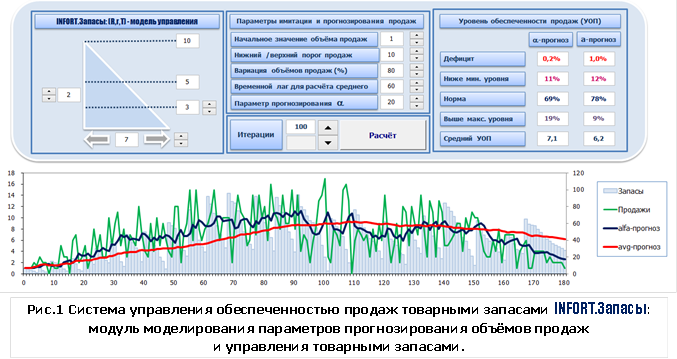

Собственно, чётко сформулировав для себя указанную задачу много лет тому назад, мы стали подбирать для её решения подходящую математику. Не сразу и не просто, но подобрали и реализовали в системе управления INFORT.Запасы. В частности, для подбора параметров прогнозирования объёмов продаж и параметров управления товарными запасами мы используем специальный программный модуль моделирования (рис. 1), с помощью которого имитируется процесс движения товаров с учётом специфики товарной отрасли.

Важно правильно подобрать не только формулы и параметры прогнозирования объёмов продаж, но и параметры модели управления запасами – страховой запас, точку заказа и прочие. Как уже было сказано выше, не существует идеальной формулы для абсолютно точного прогноза продаж. Поэтому погрешности прогнозирования должны нивелироваться заданием оптимальных значений параметров модели управления запасами.

Большой ошибкой является задание параметров управления с помощью физических величин объёма, веса, длины – в штуках, упаковках, килограммах, погонных метрах и прочих единицах. В этом случае приходится постоянно актуализировать значения параметров с учётом динамики спроса, что на практике с учётом широкого ассортимента товаров вообще невозможно сделать. Именно поэтому в системе управления INFORT.Запасы все параметры модели управления запасами задаются в днях (рис. 1, левый верхний угол рисунка).

Как было уже сказано выше, прогнозирование с использованием формулы средней арифметической величины в любых её модификациях, обеспечивает хорошие результаты в случае стабильных продаж с минимальной ежедневной вариацией и без заметных сезонных изменений, в сравнительно больших объёмах и в течение продолжительного периода времени. Но вот только как обеспечить такие условия торговли по широкому ассортименту товаров даже в случае оптовых продаж? И именно поэтому очень часто автозаказ затем корректируется ЛПР по закупкам «на глазок». На рисунке 2 приведён пример результата такой работы отдела закупок торговой компании, занимающейся оптово-розничными продажами продуктов питания.

Система автозаказа у компании была разработана собственным отделом программирования на базе 1С (хотя в данном случае инструмент не имеет никакого значения), и имела все вышеуказанные недостатки:

- прогноз объёмов продаж осуществлялся на основе вычисления средней арифметической величины и затем корректировался с помощью набора индексов, которые не актуализировались с момента написания программы автозаказа;

- все параметры управления заказами были заданы в килограммах, штуках и так далее, в зависимости от категории товаров.

Кроме того, заметные ошибки в учёте движения товаров приводили к ошибкам автозаказа.

В отделе закупок в прямом смысле этого слова орудовала начальник отдела, которая вручную корректировала абсолютно все заказы, потому что «всё неправильно». Как мы заметили, её это вполне устраивало, так как со временем она стала незаменимым работником в компании. Её статус начальника отдела был заметно выше статуса некоторых директоров. Однако со временем такое положение дел перестало устраивать собственника, и он обратился к нам для постановки системы управления «всем» – ассортиментом, ценами, продажами, товарными запасами.

Естественно, это его решение вызвало заметное недовольство некоторых должностных лиц, и, в частности, начальника отдела закупок, а заодно и программистов компании. Они стали убеждать собственника, что не существует системы автозаказа лучше, чем у него, и нет специалистов лучше, чем они. А все ошибки носят объективный характер: «кризис, конкуренты, падение спроса». Ну, вы сами знаете….

Тогда, чтобы долго не спорить, мы выполнили ретро-анализ движения товаров торговой компании за несколько месяцев и показали, как можно было бы работать на самом деле (рис. 2). С 2016 года мы выполняем ретро-анализ движения товаров для предприятий торговли, чтобы наглядно показывать наиболее недоверчивым их руководителям проблему и пути её решения.

Суть ретро-анализа: мы взяли статистику объёмов продаж и уровня товарных запасов по всем товарам компании за последние 7 месяцев. На рисунке 2 линия оранжевого цвета отражает динамику фактических объёмов продаж, а область оранжевого цвета – динамику фактического уровня товарных запасов за один календарный месяц.

Далее, на основе фактических данных по продажам мы построили AF-прогноз объёмов продаж (синяя линия) и рассчитали необходимый уровень запасов для бездефицитной торговли на каждый день (синяя область на графике), задав свои параметры управления запасами. Затем, чтобы получить итоговый финансовый результат, все показатели, вычисленные в единицах и килограммах по каждому товару, перевели в рубли с учётом фактической их стоимости в ценах закупки.

Финансовый результат наших расчётов: уровень товарных запасов (в рублях) в представленном календарном месяце мог быть ниже на -53%. В другие месяцы эти значения варьировались от

-30% до -50%. В среднем за 7 месяцев снижение уровня товарных запасов в ценах закупки могло бы составить -45%. Могло бы, но не составило….

На практике оказывается, что подобрать оптимальные параметры и формулы для реализации автозаказа, да ещё, чтобы они были простыми для своей программной реализации достаточно сложно. Поэтому вполне понятно, почему ЛПР по закупкам часто прибегают к способу формирования заказа «на глазок». Стандартные формулы автозаказа «работают» неважно, и поэтому приходится корректировать заказ вручную. ЛПР по закупкам кажется, что его опыт и интуиция помогут исправить ситуацию. Однако в условиях широкого ассортимента товаров это сделать просто невозможно. Результатом же такого сочетания неудачного алгоритма автозаказа и корректировки заказа «на глазок», является в целом явно завышенный уровень товарных запасов в соотношении с объёмами продаж.

И в заключение, ещё одна важная деталь: вопрос округления полученного в результате расчётов значения объёма заказа до целого (штуки, упаковки, минимальной партии). Думаете, это просто математическая задача? Нет, это далеко не так.

К примеру, пусть прогноз среднедневного объёма продаж составил 0,07 ед./день. Тогда, если мы формируем заказ, скажем, на 7 дней, то получим

0,07 ед./день × 7 дней = 0,49 ед. Теперь применим стандартное математическое правило округления до целого: 0,49 + 0,50 = 0,99 ед. Таким образом, заказать хотя бы штучку не получится.

А если товара нет на остатках? Тогда он исчезнет из заказа и, по всей видимости, из ассортимента, так как ЛПР по закупкам сложно вовремя уследить за всеми подобными позициями. И так по сотням и тысячам позиций.

Если же округлять вверх до целого, то тоже ничего хорошего не выйдет.

В условиях автоматизированного расчёта по широкому ассортименту товаров мы получим завышение суммы заказа на сотни тысяч и даже миллионы рублей.

В системе управления INFORT.Запасы используется специальный алгоритм округления, чтобы с одной стороны не потерять товары, а с другой, – чтобы не «раздуть» сумму заказа. Однако в данном случае эта проблема должна решаться не только и не столько математическим путём. Закупать или не закупать ту или иную позицию, и в каких объёмах закупать – вопрос не Закупок, и не математики. Это вопрос Финансов, Маркетинга и Продаж.

Июль 2023 года