Ценообразование (Pricing) – процесс установления базовых наценок, цен и скидок на товары и услуги предприятия. Ценообразование или управление ценами является одной из важнейших функций в системе управления продвижением товаров (работ, услуг), которая непосредственно влияет на финансовое состояние и уровень конкурентоспособности предприятия на рынке.

В связи с этим ценообразование носит сложный и, как правило, конфликтный характер, так как результаты данного процесса – цены на товары (работы, услуги), затрагивают интересы не только потребителей, но и прочих контрагентов и практически всех должностных лиц предприятия. И интересы эти часто не совпадают. Обратимся к деталям….

Далее, для краткости, мы будем использовать термин «товар», хотя представленные ниже рассуждения (с определёнными допущениями) вполне справедливы и в случае выполнения работ или оказания услуг.

* * *

Вначале о конфликте интересов. Если предприятие имеет в своём штате специалистов по финансам и маркетингу или соответствующие структурные подразделения, то эти специалисты, как правило, оказывают существенное влияние на процесс ценообразования.

Маркетологам необходимо решать задачи продвижения, поэтому их подход к управлению ценами: «наценки – ниже, скидки – выше». Финансисты, решая свои задачи поддержания рентабельности бизнеса, на это им отвечают: «наценки – выше, скидки – ниже».

На процесс ценообразования оказывает заметное влияние и торговый персонал предприятия. В данном случае продавцы не поддерживают ни финансистов, ни маркетологов, рассуждая примерно так: «мы будем продавать только то, что нужно нашим потребителям, а потребителям нужны товары по низким ценам»; «покупатели жалуются, что у нас высокие цены, поэтому нужны большие скидки»; «продвижение товаров, рентабельность продаж, прибыль – не наше дело (если нам за это не платят), наше дело – выручка (нам за это платят)».

И, конечно же, в процессе ценообразования принимают самое непосредственное участие специалисты по закупкам. Результатами своей работы с поставщиками по условиям закупок они напрямую влияют на то, насколько конкурентоспособными будут цены и насколько рентабельным будет бизнес. А условия закупок товаров во многом зависят от объёмов их продаж, от работы торгового персонала, а работа торгового персонала – от цен на товары, а цены на товары – от финансистов и маркетологов….

Таким образом, в процессе управления ценами происходит пересечение интересов различных категорий специалистов предприятия, которое можно обозначить как «финансы – маркетинг – продажи – закупки». И когда интересы не совпадают, возникает конфликт. Причём, если ценообразованием на предприятии в полном объёме занимается только один специалист, управленец или собственник предприятия, то и в этом случае у него постоянно возникают конфликты внутреннего характера по поводу определения «правильных» цен.

Действительно, в комплексе маркетинга предприятия (marketing-mix или 5P – Product /продукт, Price /цена, Place /место, Promotion /продвижение, People /люди), только цена (Price) является как маркетинговым, так и финансовым инструментом продвижения товаров, оказывая, при этом, прямое влияние на уровень продаж и условия закупки товаров.

С одной стороны цена на товар должна быть конкурентоспособной и обеспечивать для предприятия целевые показатели продаж и наилучшие условия по закупкам. С другой стороны цена должна обеспечивать покрытие издержек и получение целевого значения прибыли. Поэтому цена на товар является точкой пересечения интересов «финансы – маркетинг – продажи – закупки», и при несовпадении этих интересов порождает их конфликт.

И ещё одна деталь. В комплексе маркетинга предприятия (5P) цена находится на втором месте в списке маркетинговых инструментов. А на первом месте стоит Product, то есть товар. Поэтому качество управления ценами на предприятии полностью определяется качеством управления ассортиментом его товаров. И в случае низкого качества работы персонала с товаром, наличие заметного конфликта интересов различных специалистов предприятия по поводу уровня цен уже заранее запрограммировано.

Если должностные лица предприятия, отвечающие за ассортимент товаров, по сути своей являются оппортунистами (см. статью «Об ассортиментных излишествах...»), закупая всё, что им представляется выгодным и кажется «что пойдёт», то вот здесь и начинаются проблемы ценообразования.

Низкий спрос, невыполнение планов по объёмам продаж, низкая оборачиваемость запасов, замороженные в запасах оборотные средства, ухудшение условий по закупкам, истекающие сроки хранения и списания товаров, жёсткие планы по распродаже остатков – всё это естественным образом порождает конфликт интересов и, в целом, снижает качество управления ценами.

Далее, деталь из области психологии управления. Как правило, победу в столкновении должностных лиц различных подразделений по поводу «правильности» цен одерживают те, кто на предприятии в большей степени влияет на принятие решений. Причём эти «влиятельнейшие» лица часто учитывают не объективно сложившуюся ситуацию на рынке, а некие корпоративные установки и представления о рентабельности и лояльности, не забывая при этом и о своих интересах.

* * *

Несколько лет назад мы столкнулись с ситуацией, когда представления собственника далеко не малого бизнеса о том, что «средняя наценка у нас должна быть не ниже X%», не позволила предприятию вовремя отреагировать на активные действия конкурентов на региональном рынке, в первую очередь, в области цен. На рынок один за другим выходили новые операторы, которые, не мудрствуя лукаво, использовали стратегию «глубокого проникновения на рынок», то есть стратегию низких цен на основной ассортимент товаров на начальном этапе своей работы в регионе. В результате предприятием была не только упущена возможность увеличить свою долю рынка, но и сохранить свои, казалось бы, достаточно прочные рыночные позиции в регионе.

Основная проблема заключалась в том, что собственником предприятия были изначально сформулированы жёсткие требования по уровню рентабельности продаж, что, естественно, сказывалось на всех решениях по ценам на всех уровнях управления. На предприятии безусловно ценились только те управленцы и специалисты, которые публично отстаивали идею повышения рентабельности продаж и выступали в роли «борцов за прибыль». Поощрялись работники, которые предлагали «хитрые», но реально ничем не обоснованные схемы повышения цен на товары. При этом в кулуарных разговорах практически всеми признавалось наличие проблемы с завышенными ценами и ухудшением положения на рынке в связи с падением объёмов продаж.

Стараясь явно не замечать данной проблемы и занимая, таким образом, комфортную для себя позицию, ключевые работники предприятия уклонялись от принятия непопулярных, но необходимых для обеспечения конкурентоспособности предприятия решений. Таким образом, они, фактически, не выполняли своих прямых должностных обязанностей, как управленцев, обязанных принимать своевременные решения, и не исполняли своей роли ключевых работников, обязанных во всех случаях отстаивать интересы предприятия.

* * *

Качество управления ценами существенно зависит и от выбранного продавцом подхода к ценообразованию. Существуют два фундаментальных подхода к ценообразованию – затратный и ценностный.

При затратном подходе исходят из того, что у предприятия уже имеется товар и соответствующая технология его продаж (производства). Данная технология предполагает определённые операционные издержки, которые, естественно, необходимо покрывать. Очевидно, также, что в результате своей операционной деятельности предприятие должно получать прибыль. С учётом этого и устанавливаются цены на товары.

На практике, в зависимости от специфики бизнеса, применяются следующие основные методы ценообразования:

- метод сокращённых издержек (Cost-plus pricing), основанный на задании величины наценки, обеспечивающей покрытие постоянных издержек и получение целевой прибыли;

- метод полных издержек (Full Cost pricing), основанный на задании нормы рентабельности продаж, обеспечивающей покрытие средних полных издержек и получение целевой прибыли;

- метод прямых издержек (Direct Costing), основанный на задании нормы рентабельности продаж, обеспечивающей покрытие средних прямых издержек и получение целевой прибыли.

Однако, вне зависимости от степени эффективности применения тех или иных методов ценообразования, всех их объединяет один недостаток затратного подхода к установлению цен: они содержат «хотелочки» продавца, то есть предполагают, что предприятие сможет продать определённый объём товаров с определённой рентабельностью, выраженной величиной наценки или нормы рентабельности продаж.

Но, очевидно, что желание продавца и его возможности продать товар на рынке в нужном объёме и по установленной цене могут не совпасть. И тогда возникает конфликт интересов «финансы – маркетинг – продажи – закупки».

Затратный подход совершенно не учитывает того факта, что у потребителя имеются представления о потребительной ценности / полезности товара (Utility, Value). Эти представления формируются в разрезе как рациональных (функциональных и физических), так и иррациональных (социальных и психологических) свойств товара. Кроме того, важным свойством товара является степень известности торговой марки (бренда), как самого товара, так и его продавца.

Существенное влияние на представления потребителя о ценности товара оказывают его личностные характеристики: пол, возраст, территория проживания, общий культурный и образовательный уровень, уровень достатка, семейное и социальное положение, его психотип, а также опыт приобретения и использования товара.

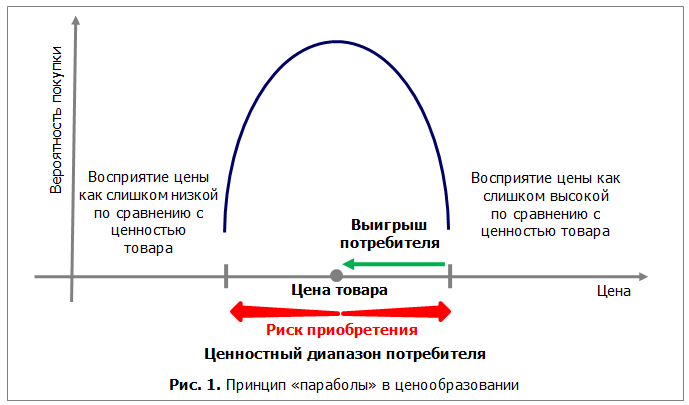

Количественно, данные представления потребителя о товаре выражаются в виде некоторого ценностного диапазона – диапазона цен, которые потребитель готов заплатить за товар при определённых условиях в соответствии со своими представлениями о ценности товара (рис. 1). При изменении условий приобретения диапазон цен может сужаться, расширяться, смещаться.

Тогда если цена товара, установленная продавцом, выше значения верхней границы ценностного диапазона потребителя, то она воспринимается потребителем как слишком высокая по сравнению с ценностью товара, и товар не приобретается. В то же время, если цена оказывается ниже значения нижней границы, то товар, также, не приобретается, так как цена воспринимается потребителем как слишком низкая, не соответствующая его представлению о соотношении цены и ценности товара. Если же цена попадает в ценностный диапазон потребителя, то потребитель при определённых условиях (при возникновении потребности в товаре, или, просто, при желании попробовать) приобретает данный товар.

Вероятность приобретения возрастает, если цена снижается от верхней границы ценностного диапазона в сторону его нижней границы. Разность между верхней границей ценностного диапазона и ценой определяет величину выигрыша (выгоды) потребителя, полученного им в результате покупки. Очевидно, что чем больше выигрыш, тем больше вероятность покупки.

Однако любая покупка связана и с риском приобретения – интегральным показателем, включающим функциональный, физический, социальный, психологический, финансовый и временной риски. То есть, виды рисков определяются как свойствами товара, так и его ценой и условиями покупки.

Товар может испортиться, не подходить по цвету, размеру, плохо оцениваться знакомыми и друзьями, не соответствовать стилю поведения и психотипу потребителя, иметь высокую стоимость, требовать слишком длительного времени ожидания доставки или введения в эксплуатацию. Товары различаются воспринимаемым потребителями уровнем риска приобретения и его внутренней структурой (соотношением рисков).

При «движении» цены в сторону, как верхней, так и нижней границ ценностного диапазона, воспринимаемый потребителем риск приобретения будет увеличиваться. При этом, по мере снижения цены финансовый риск будет естественно уменьшаться, а все остальные, так или иначе, увеличиваться. И хотя соотношения между разными видами рисков в каждом случае будут отличаться, результат будет один – вероятность приобретения уменьшается.

Учитывая всё вышесказанное, в общем случае, кривая вероятности покупки будет представлять собой параболу правильной или неправильной формы в зависимости от степени воспринимаемого риска и величины выигрыша (рис. 1).

Если рассматривать интегральный ценностный диапазон определённой категории потребителей товара (потребительский сегмент рынка), то цена продавца будет являться оптимальной, если она попадает в ценностные диапазоны большинства потребителей сегмента и, таким образом, обеспечивает максимальный объём спроса и, соответственно, объём продаж товара, при должной обеспеченности продаж необходимыми запасами (рис. 2). Кстати такая цена и будет соответствовать понятию справедливая цена.

В нашем случае кривая зависимости объёма продаж (спроса) от цены на товар будет представлять собой параболу (правильной или неправильной формы) в отличие от классической кривой обратной зависимости объёма продаж от цены, основанной на упрощённом представлении о рациональном подходе потребителей к покупке товара (принцип «гиперболы», рис.2).

Так вот, при использовании предприятием на практике только затратного подхода к ценообразованию вероятность установить оптимальную базовую цену невысока. Поэтому и возникает необходимость эту цену периодически корректировать с помощью предоставления потребителям скидок и дополнительных условий для стимулирования совершения ими покупок.

Когда говорят, что «покупатели любят скидки…», то это и правда, и неправда. Да, люди любят подобные подарки от продавцов. Да, люди бывают иррациональны в своих желаниях и поступках, покупая ненужное, но со скидкой. Однако вовсе не до такой степени, как иногда кажется продавцам. В основной своей массе потребители рациональны и просто ждут, когда продавец сообразит хотя бы на время «загнать» цену на свой товар в их ценностный диапазон.

Когда говорят, что «люди не покупают, потому что у них нет денег», то это, также, и правда, и неправда. Да, у людей так бывает, что не бывает…. Однако часто люди вполне могут купить товар по данной цене, но не понимают зачем, так как цена не соответствует воспринимаемой ими ценности товара.

Рассуждая таким образом мы пришли к пониманию важности ценностного подхода к ценообразованию, который предполагает, что вначале необходимо понять, каковы границы ценностного диапазона у целевой аудитории потребителей данного товара (или товарной категории), а затем уже с учётом затрат предприятия, устанавливать оптимальную цену. При этом можно воспользоваться любыми методами затратного подхода к ценообразованию, только вот значения «хотелочек» продавца теперь будут определяться исходя из требований рынка, а не из его субъективных представлений о ценности и цене товара.

На рисунке 3 представлены схемы, соответствующие указанным подходам к ценообразованию. Как видно из рисунка, изменяется алгоритм ценообразования: формула «Издержки + Прибыль = Цена» заменяется на «Ценность – Выигрыш = Цена; Цена – Затраты = Прибыль». Соответственно, величина прибыли вычисляется, а не задаётся. Но тогда, очевидно, что во многих случаях её величина не будет отвечать интересам продавца. Следовательно, требуется:

- либо пересмотреть технологию продаж (производства) товара, чтобы снизить операционные издержки;

- либо воспользоваться инструментами маркетинга, чтобы повысить ценность товара для покупателя;

- либо пересмотреть свои взгляды на рентабельность бизнеса;

- либо отказаться от товара, если по мнению продавца затраты не могут быть снижены, инструменты маркетинга не дадут нужного эффекта, а уровень рентабельности недопустим для данного бизнеса.

Нарушение данного принципа принятия решений приводит к падению объёмов продаж, росту уровня запасов и дебиторской задолженности, снижению деловой активности и росту потребностей в дополнительном кредитовании своей операционной деятельности, снижению уровня рентабельности, ликвидности и платежеспособности бизнеса.

* * *

С учётом вышесказанного нами была разработана система управления INFORT.Цены (© INFORT Group, 1990), которая включает три составляющие (модуля):

INFORT.БЦены (SMA) – базовое ценообразование: установление оптимальных базовых наценок и цен на товары (работы, услуги) на основе данных конкурентного ассортиментно-ценового анализа территории продаж предприятия (квартала, района, города, региона);

INFORT.ДЦены – динамическое ценообразование: корректировка цен на товары и определение товарных скидок на неликвиды на основе результатов анализа продаж товаров за отчётный период и построения ассортиментного плана на календарный месяц;

INFORT.Покупки – анализ параметров покупок и построение системы объёмных скидок (от стоимости покупок).

Июнь 2022 г.