Два последних года - 2024 и 2025 банковские вклады были на пике популярности. Из-за очень сильно выросших ставок они приносили бешеную по своим меркам доходность и временами выигрывали у многих других инструментов, которым на длительных интервалах проигрывают (акции, валюта). Это если рассматривать по принципу "вложил и забыл" и мерять от 1 января по 1 января, как любят делать вкладчики. Постоянная работа с портфелем, конечно, давала другие результаты, даже без особых спекуляций, просто покупки вовремя.

Можно увидеть это например в следующей статье, где я приводил наглядное сравнение доходностей на разных временных интервалах (2025 года там нет, но 2024 есть).

Также доходность вкладов временами за последние два года даже перекрывала реальную инфляцию, что для этого инструмента большая редкость, исходя из самого принципа формирования доходности.

В общем, последние 2 года наблюдалась, можно сказать, феерия банковских вкладов (то есть, нечто фантастическое, невообразимое, сказочное).

Все это время, как знают мои постоянные читатели, я писал, что так может быть только краткосрочно, на постоянной основе этого не будет.

И вот, уже с начала 2026 года, думаю, можно констатировать, что наблюдается смена этой тенденции. И она является следствием смены политики Центробанка и вообще финансовых властей - все это согласовано, ЦБ, увы, не является в России абсолютно независимым институтом, как должно быть.

Все дело в том, что ЦБ снижает ключевую ставку, несмотря на рост инфляции (реальной, наблюдаемой) и инфляционных ожиданий. То есть, несмотря на факторы, способствующие разгону инфляции.

Ставки же по вкладам оперативно или даже на опережение снижаются вслед за ключевой ставкой, а вот ставки по кредитам - нет, что я не раз разбирал отдельно:

Уже сейчас, после последнего решения ЦБ образовалась ситуация, когда ключевая ставка 15%, а наблюдаемая инфляция - 15,6%, что больше, инфляционные ожидания тоже выросли до 13,4%, а их рост способствует дальнейшему росту инфляции. Даже сам факт снижения ключевой ставки в таких условиях разгоняет инфляционные ожидания, а значит, и инфляцию.

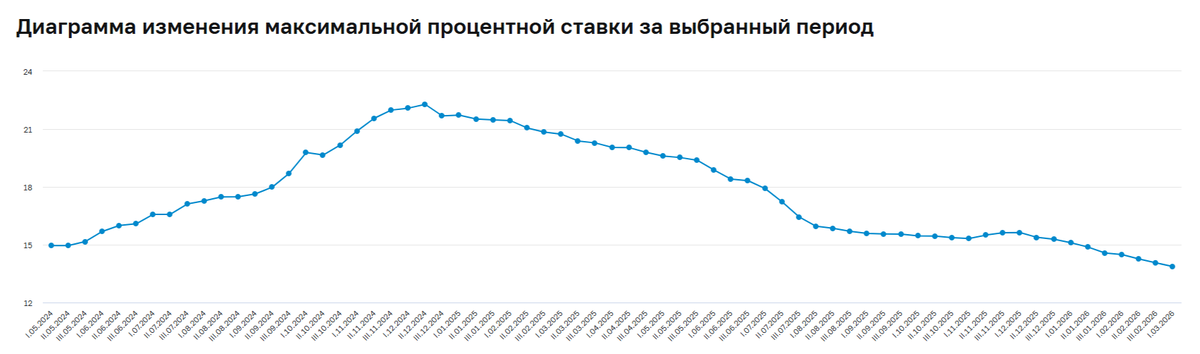

При этом средние максимальные ставки по вкладам еще в первую декаду марта (последние данные на текущий момент), то есть, до снижения ставки ЦБ, были ниже 14% - 13,86%, если быть точным.

К концу марта, очевидно, что они снизятся где-то в район 13,5%.

При этом если смотреть конкретно на длинные вклады, то даже на год ставки уже ниже 13%, а на 18-36 месяцев - вообще в районе 11%.

Покроют ли такие ставки по вкладам инфляцию? Настоящую, а не ту, что в отчетах Росстата. Не покроют! Уже даже прямо сейчас НЕ покрывают. Причем, по любым вкладам, даже краткосрочным.

Потому что реальная инфляция, которую ощущают люди, 15,6%, а средние ставки по вкладам от 14% и ниже.

Повторюсь, что в 2024 и 2025 годах в отдельные моменты (не всегда, но часто) было наоборот: ставки по вкладам покрывали реальную инфляцию, и я как раз всегда писал, что долго так продолжаться не может, но краткосрочно - можно ловить момент.

Сейчас уже все. Держать деньги в банке - означает сознательно идти на их обесценивание инфляцией. Ну, можно еще, скажем через Финуслуги разместить первый вклад с бонусом, тогда ставка получится заметно выше, но закоренелые вкладчики уже давно использовали такую возможность, и больше ее нет.

Одновременно, из-за падения доходности вкладов, доходности других инструментов начинают расти и выглядеть более привлекательными.

Даже та же валюта с начала года за 2,5 месяца выросла в цене так, как вклад принес бы за целый год. Акции тоже показывают хороший рост, облигации дают доходность на 2-3% выше вкладов, если они надежные, а менее надежные - и того выше.

Массовый приток средств на банковские вклады, наблюдающийся в последние годы, прекратился. В последнее время, например, аналитики уже фиксируют переток средств со вкладов в инструменты фондового рынка, даже преимущественно консервативные, менее рисковые:

И это не говоря еще о высоких рисках банковского кризиса в нынешнем году (по мнению ЦМАКП он вообще уже начался!).

Так что, феерии вкладов, как в последние пару лет, пока больше не будет. Уже нет, непосредственно прямо сейчас. И если есть желание даже просто сохранить сбережения, как по мне, нужно думать о других вариантах их вложения.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.