Ну что же, еще одна статья с объяснением, почему я выбираю покупку акций, а не что-то еще, продолжающая и, надеюсь, пока завершающая цикл. Пока выходные, праздники, особых экономических новостей нет, поэтому беру свободную тему в духе "А поговорить...".

Итак, я уже написал, что для меня важнее нарастить число активов, приносящих деньги, а не сами деньги "здесь и сейчас".

Это мой принцип, который правильный и верный для меня (это не значит, что он должен быть идеальным для всех - у каждого своя ситуация, свои цели и приоритеты).

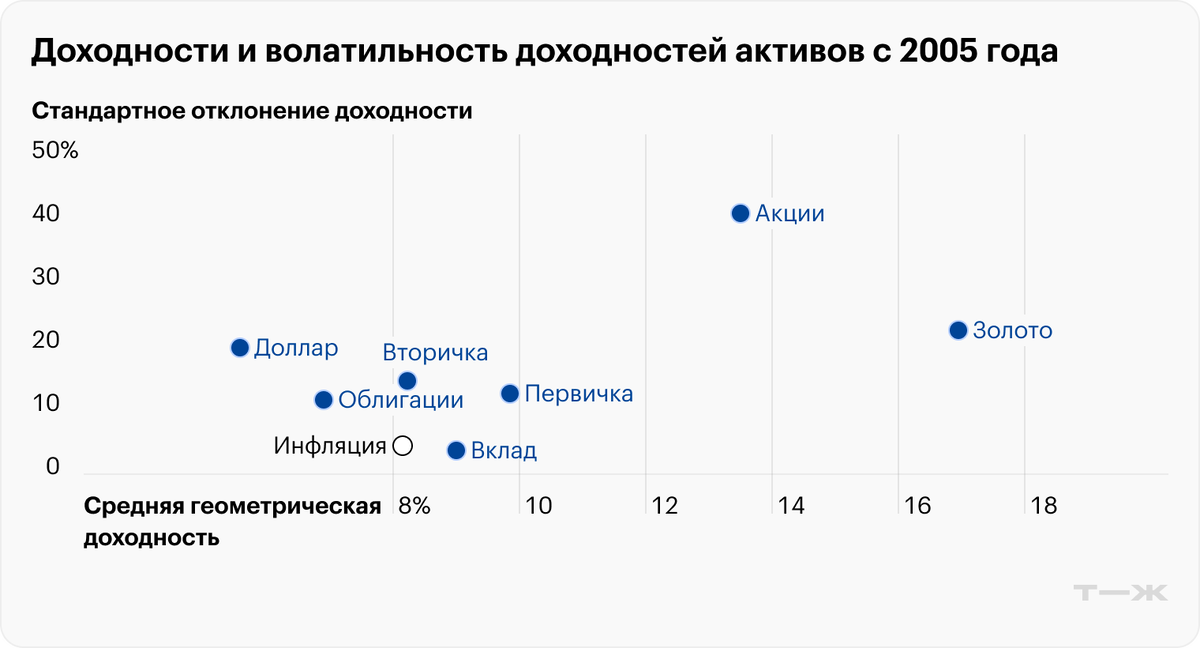

Также я привел максимально детальное и наглядное сравнение доходности разных инструментов на разных временных интервалах от 20 лет до 1 года:

Эта статья просто обязательна к прочтению и пониманию.

Общие выводы оттуда обозначу и здесь, так как именно от них будут отталкиваться мои дальнейшие рассуждения.

Во-первых, вклады в долгосрок никогда не обгоняют по доходности реальную инфляцию, они идут почти вровень с росстатовским показателем, который, как вы сами понимаете... Я ранее уже не раз отдельно объяснял, почему так происходит - это экономические законы, которые невозможно нарушить.

Реальная инфляция будет, как минимум, на уровне кредитных ставок, которые всегда выше ставок по вкладам. Поэтому, чтобы просто защищать деньги от инфляции, лучше подойдут корпоративные облигации, а не вклады. Так вы будете кредитовать экономику сами без маржи банка. Понятно, что это гораздо сложнее, нужно разбираться, вникать, отслеживать, а в банк отнес/перечислил деньги и все.

Во-вторых, именно обогнать реальную инфляцию в долгосрочной перспективе, судя по историческим данным за последние 20 лет, из популярных активов могут только вложения в акции и золото. Эти два актива позволили не только сохранить от инфляции, но и приумножить вложенный капитал. Все остальное - в лучшем случае сохранить или почти сохранить. Валюта тоже подходит для этих целей, но в нынешнем веке только с 2014 года - ранее не подходила, теперь подходит. При этом в 90-е она тоже идеально подходила. Разные периоды - разные условия. Это просто реальные исторические данные, с ними не поспоришь.

В-третьих, принцип "вложил в любой момент и получил доходность, обгоняющую инфляцию" не работает. Для достижения такого эффекта вложения в волатильные активы (акции, валюта, золото) нужно делать именно ВОВРЕМЯ. На любом временном интервале будет иметь значение даже не только год, но и месяц. Как, например, покупка долларов в начале 2014 и в конце 2014 года дала бы в корне разный результат даже на 10-летнем интервале. Или покупка золота в 2019 и 2020 году. Или покупка акций в 2021 и 2022. От точки входа зависит очень многое, она чрезвычайно важна!

Те, кому не нравится какой-то актив (например, валюта, акции), всегда будут выбирать самый невыгодный период для сравнения и писать: вот же, смотри, с такого-то по такой-то год он не вырос в цене, не обогнал инфляцию или даже упал, а вот вклады... Бесконечно вижу подобные комментарии, в т.ч. и под последними статьями на эту тему их предостаточно.

Но тот, кому этот актив нравится, точно так же может найти совершенно другой период для сравнения, и показать, как он с лихвой обогнал вклады по доходности. Причем это касается абсолютно любого актива, даже золота, которое многие так любят. Из 20 лет анализируемого периода (2005-2024 год) золото 5 лет уступало в доходности банковским вкладам и даже показывало отрицательную динамику! (четверть исследуемого периода!). Но в целом за период обогнало их по доходности с лихвой, показав первое место среди прочих активов.

Акции, кстати, точно так же - 5 лет из 20 показывали динамику доходности хуже вкладов (и даже отрицательную), но в целом за период заняли второе место по доходности после золота с очень большим отрывом от вкладов.

И вот, тогда возникает важный вопрос: а где та идеальная точка входа, когда покупать актив, чтобы он в долгосрок показывал очень хороший результат, а не очень плохой?

Я считаю, что точно это определить невозможно. Но общий принцип очевиден: чем дешевле актив, чем сильнее он упал в цене - тем выгоднее его покупать в долгосрок в данный момент! И наоборот, чем дороже актив, чем сильнее он растет в цене - тем опаснее его покупать в долгосрок в данный момент. По-моему, это прописные истины, которые должны быть понятны каждому. Даже на исторических примерах, которых я уже привел предостаточно.

В своей инвестиционной практике я руководствуюсь принципом: покупать то, что хорошее и что дешево стоит - должны одновременно выполняться ДВА этих правила.

Именно одновременно: хорошее и дешевое. И никак иначе.

И вот, исходя из этого принципа, в последние годы я активно покупаю именно акции. Это первая важная причина моего выбора в направлении данного актива, есть еще одна, о ней далее. А конкретно в 2025 году (а до этого в 2022) я еще и активно покупал валюту, в 2025 - и валютные облигации. Тоже именно руководствуясь данным принципом: хорошее и упало в цене. Невозможно упускать такие моменты - считаю я для себя. А если цена продолжает падать - докупаю еще, снижая среднюю в портфеле и увеличивая свою будущую доходность.

При этом я могу что-то терять в доходности "здесь и сейчас" - в краткосрочном моменте депозиты действительно могут давать доходность выше, чем то, что я покупаю. Но для меня куда важнее перспектива, а не здесь и сейчас. Поэтому мой выбор таков.

Теперь о том, почему акции, а не золото. Во-первых, по причине, обозначенной выше. Золото - хороший актив, но покупки на сильном росте (как сейчас) считаю рискованными, чем сильнее растет - тем более рискованными. Не выполняется мой главный принцип "хорошее и дешевое одновременно". Я не против золота (как мне приписывают порой в комментариях), я против его покупок на сильном росте - вот лично я не хочу так рисковать. Кому-то нравится - на здоровье. Но я не буду.

Во-вторых, что для меня тоже очень важно. Золото НЕ ПРИНОСИТ пассивный доход. Купил, оно, допустим, даже растет в цене и радует глаз. Но с него не "капают" никакие проценты. А по акциям поступают дивиденды, которые можно реинвестировать, создавая капитализацию, принцип сложного процента. И с учетом этой капитализации акции, скорее всего, в долгосрок обгонят в доходности даже золото! С такой высокой дивдоходностью, как на российском рынке (даже сейчас).

Более того, мне важен сам принцип регулярного поступления дохода. Потому что мои текущие доходы нерегулярные, непостоянные, негарантированные. Они могут в любой момент пропасть или сильно упасть (вот даже Дзен уже несколько раз ронял мои доходы кратно!). Так что, для меня принципиально, чтобы были поступления.

Золото не подходит для этой цели. Его можно продать и зафиксировать доход, пусть даже огромный, но это будет единственное разовое поступление. И дальше дохода не будет. А мне он нужен, в т.ч. и для реинвестирования - надо же откуда-то брать деньги, чтобы наращивать капитал.

Еще раз: я НЕ ПРОТИВ золота. И даже я бы хотел иметь его в своем инвест-портфеле. Скорее всего, когда-то оно там появится. Но в небольших объемах, думаю, не более 10%, максимум 20%. Как защитный актив, оно там точно не помешает, и даже можно сказать, необходимо. Но появится оно там только когда сильно упадет в цене, и сработает мой принцип "хорошее и дешевое". А пока этого нет - увы...

Обычно золото сильно падает в цене, когда сильно растут акции. Ведет себя контрциклично. Вот в этот момент акции становится покупать уже поздно, и можно заняться набором позиции по золоту. Так что, когда-нибудь я такого момента дождусь. Не все сразу. Сейчас я покупаю то, для чего сложились оптимальные условия. Считаю для себя правильным только такой подход.

И еще... то, что тоже часто можно прочитать в комментариях. А есть ли уверенность в том, что, допустим, в следующие 10-20 лет все будет так, как и в предыдущие? То есть, допустим, акции так и останутся самым выгодным активом? Ведь ситуация то сильно поменялась.

Ну конечно, какая может быть уверенность в нынешней российской ситуации? Конечно, нет! Нет никакой уверенности и не будет. Но я точно знаю, что вклады не могут обогнать инфляцию в долгосрок - этот принцип никогда не изменится, это экономический закон, который невозможно нарушить. Исходя из самого принципа формирования процентов по вкладам и доходности бизнеса. Если рухнет бизнес - рухнут и банки, иное невозможно в природе. Тогда пострадают все: и инвесторы, и вкладчики.

А акции точно могут и должны, просто обязаны обогнать инфляцию в долгосрок. Их просто надо выбирать, адаптируясь под ситуацию: какой-то бизнес сейчас утрачивает актуальность, но другой - одновременно приобретает. Тут есть выбор. Доходность акций растет даже просто под влиянием инфляции и девальвации (даже при отсутствии роста бизнеса), а эти процессы в российских условиях всегда неизбежны.

Краткосрочно ситуация может варьировать туда-сюда, и да, можно "бегать" между инструментами, пытаясь поймать максимальную доходность здесь и сейчас. Но тогда можно просто не успеть вовремя переложиться в нужные активы. Это очень рискованно. И грозит потерей доходности в долгосроке, что для меня неприемлемо. Поэтому я лучше получу чуть меньше сейчас, чтобы получать сильно больше потом.

И важный момент, который я тоже специально описал отдельно: в России сейчас ничем не рискует только тот, у кого ничего нет, то есть, бомж:

Любые вложения связаны с рисками. Хоть на вклады, хоть под подушку. Но что поделать, если условия таковы... Не инвестировать вообще - значит, терять еще больше.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.