В начале года я кратко расписал свои ожидания от российской экономики на этот год по ключевым направлениям. Вот в этой статье:

Думаю, все мои постоянные читатели ее прекрасно помнят, тем более, что и в течение года я неоднократно на нее ссылался. Итак, год прошел, можно подводить итоги: в чем я оказался прав, а в чем нет.

Буду буквально копировать свои мысли оттуда и комментировать их уже сейчас, по факту.

Общие тенденции

Начну с главного: экономическая ситуация по итогам 2025 года ухудшится более существенно, чем по итогам 2024. Негативных процессов станет больше и они начнут приобретать более глобальный характер. И, конечно же, станут более ощутимы для всех граждан и для всех предприятий.

2025 год будет заметно хуже, чем 2024 в экономическом плане по всем показателям (отдельно разберу их далее).

При этом какого-то супер-масштабного кризиса я пока все равно не ожидаю, но могу сказать, что риски его наступления растут, и будут расти с каждым годом. В 2025 году эти риски снова будут выше, чем в 2024. Ну а критического состояния такими темпами экономика может достичь уже года через два, точнее об этом можно будет говорить далее, по результатам 2025 года.

Полагаю, что в общем плане я оказался не только прав, но и даже чрезмерно оптимистичен.

Экономическая ситуация ухудшилась более существенно, чем по итогам 2024 года - факт.

Негативных процессов стало больше, и они стали глобальнее (бюджетный кризис, нефтяной кризис) - факт.

2025 год оказался заметно хуже по экономическим показателям - факт.

Негативные процессы стали более ощутимыми как для бизнеса, так и для граждан - факт.

Далее в разделах обо всем этом будет подробнее.

Я написал, что "супер-масштабного кризиса не ожидаю" - вот тут как сказать. Сейчас я думаю, что бюджетный и нефтяной кризис превысили мои ожидания, насчет "супермасштабности" - все, конечно, относительно, потому что дальше будет еще хуже.

И общий тезис о критическом состоянии экономики "года через два" - подтверждаю, при неизменной ситуации - к концу следующего года.

Движуха осенью

Основные изменения в экономической сфере мы увидим и почувствуем во втором полугодии. Скорее всего - начиная с осени.

Именно так и произошло. Осенью, когда начали пересматривать бюджет на текущий год, и главное - строить бюджетные планы на все следующие годы (даже опубликовали план-прогноз на 18 лет) - стало понятно, что теперь "все плохо" условно навсегда: никаких позитивных изменений не ждут даже Минфин и Минэкономразвития. Теперь всегда сильнодефицитный бюджет, секвестр расходов, раскручивание долговой спирали (в планах дефицит и рост госдолга сильно занижены).

Также осенью была принята новая налоговая реформа с повышением базового налога НДС и сильным ухудшением условия для малого бизнеса. Был в очередной раз сильно повышен утильсбор, принято решение в введении "утильсбора-2" - технологического сбора.

Осенью наступили те самые бюджетный кризис и нефтяной кризис. Было принято решение вполовину больше нарастить госдолг. Также наблюдался топливный кризис в начале осени.

ВВП

Общая динамика ВВП в 2025 году уже точно будет заметно ниже, чем в 2024 году.

Пока ориентир роста ВВП 1-2% после 4% в 2024.

Однако такая динамика будет означать рецессию в гражданских отраслях. Потому что при росте 4% в общем, конкретно гражданские отрасли росли в целом менее чем на 1% - сейчас это стагнация. Значит при росте на 1-2% в общем и неизменной динамике военных отраслей, которые сейчас и дают основную динамику, гражданские уже будут находится в рецессии (спаде) на пару процентов.

В этом мой прогноз тоже оказался скорее излишне оптимистичным. По итогам года ВВП вырастет, согласно последним ожиданиям, лишь около 1%, но многие гражданские отрасли находятся в спаде, уже, пожалуй, не на "пару процентов", а куда сильнее. Но в целом - наверное, где-то так и есть.

Инфляция и ключевая ставка

Инфляция в 2025 году будет точно выше, чем в 2024. И тут главный вопрос в том, насколько выше.

Уже в первые месяцы она окажется и будет держаться на двухзначных уровнях (выше 10%) - это уровень галопирующей инфляции по экономическим определениям.

Вопрос в том, сможет ли она удержаться на таких уровнях (скажем, 10-15% по Росстату) или будет разгоняться сильнее. Мой ориентир инфляции на 2025 год: не менее 10-15% по Росстату, а там как пойдет.

Самым "нейтральным" сценарием было бы удержание ключевой ставки весь год на одном уровне - 21%, как сейчас.

В этом я оказался не прав. В начале года инфляция действительно держалась на уровнях выше 10%, на высоких уровнях она была и летом (опустившись в район 8%, что летом нормально), далее я полагал обратный разгон и выход опять в район 10% и выше, но тут "что-то пошло не так", и под конец года инфляция, наоборот, сильно замедлилась, окажется в районе 5,5-6%.

Одновременно ставка ЦБ за год снизилась с 21% до 16%. В моем видении - по данному вопросу (инфляция и ставка) реализовался самый оптимистичный сценарий из возможных, вероятность которого в начале года была низкой.

Почему он реализовался? Я считаю, больше всего - из-за слишком сильного укрепления рубля и удержания его на таком уровне. Прежде всего - не сбылся мой прогноз по курсу рубля (о нем далее), а как следствие - уже и по инфляции + ключевой ставке.

Курс рубля

Рубль продолжит дешеветь к доллару, юаню и другим валютам, поскольку девальвация рубля является одним из ключевых источников исполнения постоянно растущего бюджета.

Средний ориентир девальвации за год - не менее 25-30%. С учетом разгона инфляции и общего ухудшения экономической ситуации, которое приведет к необходимости добора бюджетных среств такими "неприятными" способами, девальвация будет сильнее, чем в 2024 году, как и инфляция.

При этом в первые месяцы курс может держаться лучше, рубль может даже краткосрочно укрепляться (но это не точно), основная динамика девальвации придется все так же на второе полугодие.

Это, я считаю, мой главный несбывшийся прогноз на 2025-й год, из-за которого уже не оправдались ожидания и по другим направлениям, там, где они не оправдались.

Вместо девальвации на 25-30% получили ревальвацию (укрепление) рубля на те же 25-30%.

Как я писал, ожидаю девальвации, в основном, из-за необходимости наполнения бюджета. Но власти по не до конца понятным мне причинам почему-то решили не использовать данный механизм, что, с другой стороны, вылилось в бюджетный кризис.

Но тут важно понимать, что в прогнозе по курсу ошибся не только я, а вообще все. Ни один аналитик не ожидал не то что такого укрепления, а вообще укрепления, даже сохранения курса год назад. Эту тему я разобрал подробно в отдельной статье:

Бизнес

Ситуация в бизнесе заметно ухудшится. Уже с 1 января у всех компаний выросли налоги, также весь год они вынуждены будут работать в условиях сверхвысоких кредитных ставок.

Мое видение говорит о том, что в 2025 году все больше крупных компаний начнут глобально менять свои бизнес-процессы, оптимизировать, ужимать расходы, сокращать неэффективные направления, снижать инвестиции в развитие. Эти процессы уже начались, мы видим их, например, в МТС, даже Газпроме, госкорпорациях. Но это только начало, в 2025 году их станет заметно больше.

И, это, кстати, уже вторые глобальные изменения за последние годы: в 2022-2023 годах бизнесу пришлось "переориентироваться на Восток", теперь вот назрела внутренняя оптимизация, затрагивающая даже внутренний бизнес.

Здесь ситуация развивается именно так, как я предполагал. Для бизнеса 2025 год - худший из всех последних. Расходы даже в компаниях, ориентированных на внутренний рынок, стали оптимизировать настолько, что начались переходы на неполные рабочие недели то тут, то там, оптимизации штатов усилились, растет в разы скрытая безработица.

Многие компании сильно погрязли в долгах и убытков, находятся буквально в процессе выживания. Отдельные предприятия останавливаются.

Инвестиции в развитие снижает большинство крупных корпораций, их рост в целом по экономике, всегда наблюдавшийся ранее, остановился.

Отраслевые кризисы

2025 год начинается уже с кризисных ситуаций в ряде отраслей: строительство, угольная отрасль, транспорт.

В течение года к ним могут добавиться другие отрасли, переживающие кризисы в той или иной степени. Основной кандидат - сельское хозяйство, вероятность серьезного отраслевого кризиса здесь, по моему видению, максимально высока, прямо все к нему идет.

Самыми подорожавшими товарами в 2025 году снова станут какие-то виды продукции сельского хозяйства, как и в 2024 (картофель, овощи, сливочное масло), и в 2023 (яйца, курица).

Также, возможно, не сверхкризисные, но негативные тенденции будут наблюдаться в металлургии, нефтегазовой отрасли и банковской сфере.

Будет стагнировать рынок недвижимости.

Примерно так все и происходит: имеющиеся на начало года кризисы усугубились и начали развиваться новые. В частности, кризис в 2025-м году охватил все сферы транспортного машиностроения, металлургию и нефтегазовую отрасль (к концу года). В банковской сфере кризис еще не наблюдается, но пока все к нему идет (перенесу этот прогноз на следующий год).

Рынок недвижимости стагнирует.

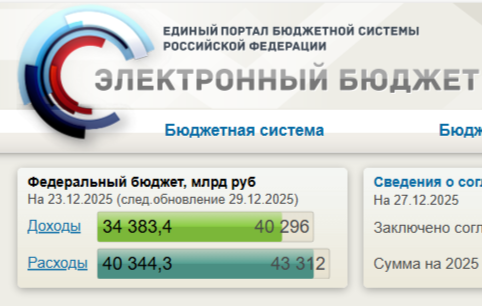

Бюджет

Бюджет на 2025 год, традиционно, еще не раз откорректируют в сторону повышения расходов и дефицита. Хотя бы потому, что он принят на нереалистичных макроэкономических показателях (курс доллара, цена нефти, инфляция и пр.). К тому же, в этом году, полагаю, уже будут наблюдаться проблемы со сбором не только нефтегазовых, но и ненефтегазовых доходов. Как следствие ухудшения экономической ситуации и результатов бизнеса: бизнес будет платить меньше налогов, несмотря на то, что их подняли (и во многом как раз из-за того, что их подняли).

По моим прикидкам, дефицит по итогам года окажется примерно вдвое выше прошлогоднего значения, то есть, 6-7 трлн рублей.

"Спасителями" бюджета традиционно выступят высокая инфляция (рост сборов НДС с граждан - самой крупной строки доходов), и девальвация рубля.

Все ровно так и происходит. Бюджет откорректировали в сторону роста дефицита дважды - весной и осенью, и плановый дефицит вырос аж в 5 раз. На мой взгляд, сейчас оценка дефицита в 6-7 трлн рублей выглядит оптимистично, скорее будет 8. Но 6-7 - точно. На данный момент пока вот так - разница 6 трлн.

Также я оказался прав в том, что в этом году впервые за последние годы начали падать не только нефтегазовые, но и ненефтегазовые доходы бюджета. Что и стало предпосылкой для развития бюджетного кризиса (доходы утратили возможность покрывать растущие расходы, теперь не только растут расходы, но и доходы падают).

Впервые в этом году начала применяться крайняя мера - тотальный секвестр "неприоритетных" расходов.

Но частично ошибся в том, что "спасителями бюджета" выступят высокая инфляция и девальвация рубля. Девальвацию не стали использовать, и у меня это вызывает недоумение. А инфляция именно в доходной части бюджета в виде опережающего роста тарифов госмонополий, налогов, сборов и т.п. продолжает использоваться, но уже не помогает.

Госдолг

Продолжит прогрессировать рост расходов на обслуживание госдолга. На его обслуживание изначально заложено 3,18 трлн рублей, но по факту выйдет больше.

Таким образом, большая часть вновь привлеченных госзаймов под более высокие ставки пойдет на покрытие старых займов по более низким ставкам - будет прогрессировать долговая спираль.

Если из 5 трлн новых займов в 2024 году на погашение старых потрачено, навскидку, около 3 трлн, то в в 2025 - будет, как минимум, 3,5. А может и 4. То есть, "чистыми" привлекут лишь 1-1,5 трлн, и то лишь в декабре и традиционно через операции репо Центробанка (скрытая эмиссия).

Расходы на обслуживание госдолга превысят 8% общего бюджета и еще сильнее приблизятся к двухзначному уровню.

Здесь тоже в целом оказался прав - ситуация с долговой спиралью продолжает развиваться и усугубляться. Причем госдолга нарастили на 50% больше, чем планировали, частично - за счет репо. Расходы на его обслуживание, полагаю, находятся где-то в районе указанной мной доли - будет видно по итоговым данным исполнения бюджета.

ФНБ

2025 год начинается с еще сильнее "похудевшего" ФНБ, в ликвидной части там осталось всего 3,8 трлн. Минфин будет стараться максимально экономить средства ФНБ, и даже наращивать ликвидную часть, как только для этого появится малейшая возможность, потому что денег там уже критически мало.

Но, если ситуация с бюджетом опять сложится хотя бы так же плохо, как и в 2024 году, ему все равно придется потратить еще какую-то часть остатка на покрытие дефицита, как это было сделано в конце 2024.

Пока неизвестно, будет ли еще использован остаток ФНБ на покрытие дефицита в конце года, но Минфин действительно старается максимально экономить средства, держит их как "неснижаемый остаток", который не планирует тратить.

Фондовый рынок

В первую половину года на фондовом рынке будут преобладать позитивные тенденции после затяжного снижения в 2024, на фоне приближения основного дивидендного сезона, а также под влиянием инфляции и девальвации, которые позитивно влияют на стоимость и результаты бизнеса в рублях.

Но далее ситуация может измениться на противоположную, когда станет видно, что финансовые результаты бизнеса в изменившихся условиях (налоги, дорогие кредиты и пр.) ухудшаются по итогам 1-2 кварталов.

Многое будет зависеть от динамики ключевой ставки и инфляции, а также от возможных политических изменений, которые могут влиять на рынок как позитивно, так и негативно.

Действительно, в первую половину года, особенно в первом квартале на фондовом рынке были позитивные тенденции, тогда он вырос максимально в этом году.

А далее ситуация поменялась, и в начале осени (сентябрь-октябрь) рынок просел до годовых минимумов.

При этом рынок сильно поддержало хоть какое-то снижение ключевой ставки, тогда как укрепление рубля - наоборот, оказывало негативный эффект, тянуло его вниз. В целом могу сказать, что рынок в 2025 году был максимально нелогичен, и его результаты я еще разберу отдельно.

Вот такие итоги. В целом - "что-то пошло не так" с курсом рубля, в ожиданиях ошиблись все, не только я (даже Центробанк, Минфин, Минэк) - это повлияло и на отклонение от прогноза по инфляции и ключевой ставке. В остальном, думаю, прогноз можно считать реализовавшимся.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.