Мечта о собственном жилье становится реальнее для российских семей. Госдума до конца года может принять закон о дифференцированной ставке по семейной ипотеке: чем больше детей в семье, тем ниже процент. Это значит реальную экономию сотен тысяч и даже миллионов рублей за весь срок кредита. Давайте разберем, как это работает и как максимально использовать нововведение.

Семейная ипотека сегодня

В 2025 году семья может строить свой дом с использованием семейной ипотеки по ставке до 6%. Минимальный первоначальный взнос в этом случае составляет 20%, а максимальная сумма кредита: 12 млн ₽ для Москвы, Санкт-Петербурга, Московской и Ленинградской области; 6 млн ₽ — для остальных регионов.

Программой могут воспользоваться семьи:

- с ребенком в возрасте до 6 лет включительно;

- с ребенком с инвалидностью до 18 лет;

- с двумя и более детьми до 18 лет.

Что предлагает Госдума

Нововведение призвано поддержать многодетные семьи и стимулировать рождаемость, снижая финансовую нагрузку на тех, кто в этом нуждается больше всего. Если закон примут, ипотека станет более выгодной и гибкой, позволяя комфортно улучшать жилищные условия.

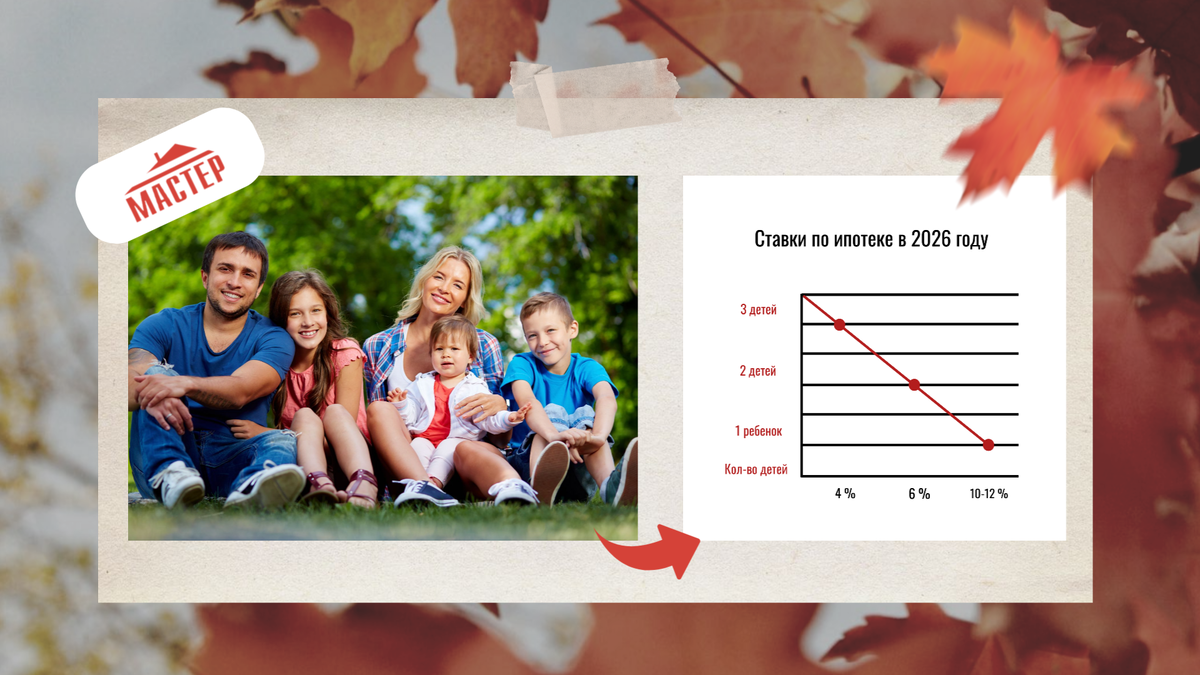

По словам Анатолия Аксакова, главы комитета Госдумы по финансовому рынку, обсуждаются следующие условия:

- 4% для семей с тремя детьми;

- 6% для семей с двумя детьми;

- 10–12% для семей с одним ребенком.

Для семей с более чем тремя детьми ставка пока окончательно не согласована, но ожидается, что они будут еще более лояльными.

Более точных подробностей пока нет. Например, пока не понятно, как скажется (или не скажется) рождение еще одного ребенка на ставке уже взятой ипотеки. Возможно будет пересчет текущего кредита: ставка снизится, и ежемесячный платеж автоматически уменьшится. Либо сократится срок кредита при прежнем платеже. Но пока этот момент не оговаривается законодателями.

Поэтому тем, у кого в данный момент только один ребенок и расширения семьи не планируется, целесообразно входить в ипотеку сейчас, пока ставки не изменились и ее еще можно взять под 6%. Как аккредитованный застройщик в банках «Дом.рф», Сбербанк, ВТБ и Почта-банк, мы поможем вам оформить льготный кредит на полное или частичное покрытие стоимости дома на выгодных условиях.

Какие еще изменения: одна квартира на одну семью

С 1 февраля 2026 года в России супруги будут обязаны выступать созаемщиками по одному договору семейной ипотеки. Эта мера направлена на снижение рисков злоупотреблений и обеспечение равных условий для всех участников программы.

На наш взгляд, сейчас очень важно использовать обдуманно право на участие в программе. Семейная ипотека предоставляется только один раз. И если человек выступает созаемщиком до вступления в брак, например, в качестве «донора»*, после регистрации брака повторно воспользоваться льготным кредитом уже не получится — право на участие считается реализованным.

Проще говоря, теперь НЕ ПОЛУЧИТСЯ взять по квартире или дому на каждого из супругов. Льготный кредит будет предоставляться только на одно жилье в семью.

Поэтому прежде чем соглашаться быть созаемщиком для кого-либо, стоит тщательно оценить последствия, чтобы сохранить возможность воспользоваться семейной ипотекой для собственной семьи в будущем. При этом, у самих супругов остается возможность привлечь третьих лиц в качестве созаемщиков, если доходов семьи не хватает для одобрения кредита.

*«Донорская ипотека» — это ипотека, при которой заемщик, не имеющий права на льготную ставку, привлекает в качестве созаемщиков семью с детьми, чтобы воспользоваться программой.

Кому будут выгодны новые условия «Семейной ипотеки»

Новые дифференцированные ставки станут большим плюсом для молодых растущих семей. Если посчитать предполагаемую реальную выгоду от нововведения, то получится наглядная картина. Например, для дома стоимостью 5 млн рублей на 20 лет (мин. взнос 20%):

1. Семья с одним ребенком — ставка 10%

Ежемесячный платеж ≈ 38 600 руб.

Переплата за весь срок ≈ 5,26 млн руб.

2. Семья с двумя детьми — ставка 6%

Ежемесячный платеж ≈ 28 700 руб.

Переплата ≈ 2,88 млн руб.

Экономия по сравнению с одним ребенком ≈ 2,38 млн руб

3. Семья с тремя детьми — ставка 4%

Ежемесячный платеж ≈ 24 200 руб.

Переплата ≈ 1,87 млн руб.

Экономия по сравнению с одним ребенком ≈ 3,39 млн руб.

Экономия по сравнению с двумя детьми ≈ 1,27 млн руб.

Выгода очевидна. Поэтому перед оформлением кредита важно тщательно продумать свои планы и выбрать подходящее жилье, чтобы использовать эту единственную возможность максимально эффективно.

Одним из самых привлекательных вариантов для семейного жилья сегодня является каркасный дом. Его легко адаптировать под индивидуальные потребности: особенно в нем понравится детям — они будут расти на свежем воздухе и иметь собственное пространство для игр. Каркасный дом обладает хорошей тепло- и звукоизоляцией, долговечен в эксплуатации. Строится быстрее и дешевле традиционных кирпичных или монолитных зданий — заказав сегодня проект в «Мастере», вы получите готовое комфортное жилье уже к лету!

Ознакомьтесь с нашим каталогом на сайте. Здесь вы найдете более 300 проектов готовых каркасных домов, любой из которых можно адаптировать под себя. Или вы можете заказать разработку индивидуального жилья, а наши эксперты помогут рассчитать выгодную ипотеку, подобрать оптимальные условия и правильно оформить созаемщиков, чтобы вы получили максимум пользы от государственной программы.