Недельная инфляция: +0,21% в сравнении с +0,23% неделей ранее. Досрочно прошли целевой уровень Банка России октября, +0,26%, остаёмся выше 0,2%/неделю 2 неделю подряд. Что-то идёт не по плану? Собрал мысли по ключу и данные из последних публикаций Банка России в итогах.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Недельная статистика по инфляции

Инфляция: +0,21% за неделю или +11,6% в пересчете на год против +0,23% за неделю или +12,7% в прошлом отчете. Результат с начала года: +4,7% против +4,5%. Статистика по отдельным позициям:

- Притормозили помидоры: +5,8% в сравнении с +8,1% на прошлой неделе. Включились в гонку огурцы, капуста и картошка: +1-4,1%, сезонный разворот плодоовощной истории.

- Охлаждаются яйца и куры: +2,2% против +3% и +0,8% в сравнении с +1,1% на прошлой неделей ранее.

- Граждане пошли за корвалолом: +0,7%.

- Неожиданно потянулись вверх гостиницы 4-5*: +0,7%.

- Слабо изменилась динамика бензина: +0,78% в сравнении с +0,85% на прошлой неделе. Подходи к +11% с начала года.

- Дорожают бытовые непроды: +0,3-0,5% смартфоны, пылесосы и телевизоры. Курсовой эффект всё, подожил спрос.

- Повторили прошлую неделю иностранные автомобили: +0,2%.

- Ушли из тройки аутсайдеров плодоовощи, дешевели сахар, маргарин, лекарства. Максимальное падение по сахару: -0,6%, скромно.

Средний рост без учёта весов ускорился с +0,2% до +0,25%. Динамика в первой десятке: +1,8% в сравнении с +2%. Десятка отстающих: -0,3% в сравнении с -0,8%. Идём в сторону роста.

Сократилось число дорожающих позиций: 71 в сравнении с 65 неделей ранее. Увеличилось количество позиций с ростом 0,5+%: 14 против 15. Выросло число позиций с ростом 1+%: 5 в сравнение с 7 на прошлой неделе.

Подросла инфляция г/г по данным Минэкономразвития без изменений: +8,1%, сказался лёгкий пересчёт сентября.

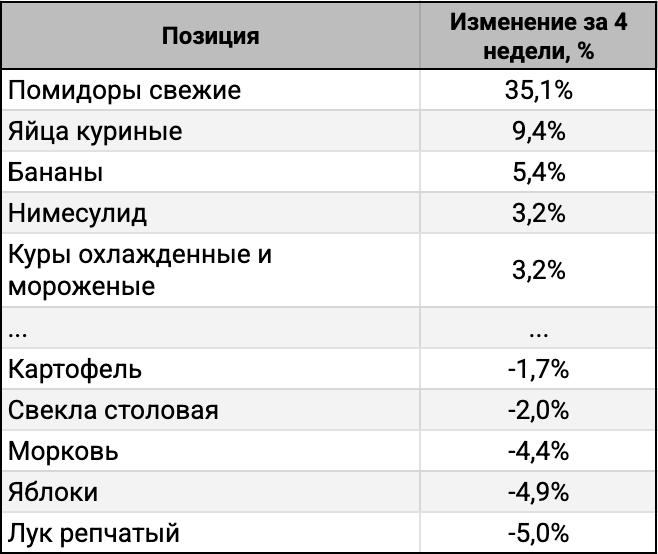

ТОП-5

ТОП-5 наиболее подорожавших и подешевевших за 4 недели:

Затухает минус по плодоовощам, заняли 4 места в ТОП-5 лидеров продуктовые позиции, ушёл за скобки бензин.

Разница первого и последнего мест: 40% в сравнении с 43,1% на прошлой неделе. Средняя динамика в пятерках лидеров и аутсайдеров: +11,2% и -3,6% в сравнении с +11,1% и -6,2%. Смещаемся к ускорению.

Результат за 4 недели: +0,65% или +8,9% в пересчёте на год в сравнении с +0,48% и 6,5% неделей ранее. Продолжаем отрываться от сезонной нормы.

Итоги

Выглядит равномерным разгон цен: +0,25% средняя динамика без учёта весов, смещается в сторону роста баланс в ТОП лидеров и аутсайдеров. Малопоказательная общая недельная динамика, но 2 недели – уже цифра, результат за 4 недели вырос до +8,9% в пересчёте на год, это уже результат за месяц.

Досрочно обогнали целевой уровень +0,26% Банка России за октябрь: цены выросли на 0,41%. Можем получить +0,6-0,7% по итогам месяца. Это лучше показателей 2024 и 2023 года, когда инфляция по месяцу составила +0,75% и +0,83%. Пиррова победа: выходим на динамику 2024 года, рискуем получить выше 7% по 2025 году.

Полегче с продуктовой инфляцией по оценке Минэка: +0,22% против +0,31% на прошлой неделе, разогнались до +1,6% плодоовощи, успокоились остальные. Настораживают непроды: +0,25% в сравнении с +0,14% на прошлой неделе. Держатся ниже 0,1% услуги.

Бодро покупали ОФЗ на аукционах Минфина, но не торопились брать дороже рынка: Минфин привлёк 258,7 млрд руб. при спросе 329,7 млрд руб. в сравнении с 95,4 млрд руб. и 138,2 млрд руб. на прошлом аукционе. Продал с дисконтом ~0,51% относительно рыночной оценки новый ОФЗ 26251, по рынку ушёл ОФЗ 26246.

Расколбасило классику: подтянулись вверх в среду длинные ОФЗ и индекс RGBI, сползали ОФЗ с дюрацией 1-3 года и 3-5 лет. Остались в минусе с даты последнего отчёта Росстата. Индекс RGBI повеселел в четверг, пытается вырасти до 114 пунктов. Оптимистично прошла вечерняя сессия: результаты аукциона перевесили данные по инфляции. Подорожали на 0,3-0,7% ОФЗ с дюрацией 6,1+ лет. Слабо выступила короткая часть, в аутсайдерах ОФЗ 26232 и ОФЗ 26237: -0,2-0,3%. Подросли на 0,3-0,4% длинные флоатеры ОФЗ 29023, ОФЗ 29024 и ОФЗ 29026. Подешевел на 0,3% ОФЗ 29017, ушла выше 100 бп премия к RUONIA: новый уровень для дальних флоатеров. Спокойно торговались линкеры за исключением короткого ОФЗ 52002, который подорожал на 0,5%.

Выпустил новую порцию материалов Банк России:

Из основного:

- Ужесточились ДКУ к началу октября.

Это должно добавить комфорта регулятору: жёсткие ДКУ должны сдерживать инфляцию. - Продолжилось замедление экономической активности в 3 квартале. Отличается динамика по секторам. При этом улучшились оценки бизнес-климата в октябре и... заметно повысились ценовые ожидания бизнеса. Улучшились краткосрочные ожидания предприятий. Продолжился рост инвестиций, но был минимальным с 3 квартала 2022 года. Снижается загрузка мощностей, остаётся существенно выше средних значений 2017-2019 годов. Несколько снизился дефицит кадров.

Звучит обнадёживающе для бизнеса и немного проинфляционно. Любопытно выглядит разбивка в разрезе размеров бизнеса: более-менее оптимистично у крупных и средних предприятий, печалится малый бизнес. - Разовые дезинфляционные факторы сменились разовыми проинфляционными факторами, в целом инфляционное давление осталось без изменений, хотя и на повышенном уровне. Придётся делать поправку при проведении ДКП. При этом... преждевременно говорить об усилении инфляционного давления в устойчивой части. Одновременно преимущественно возросли или остались на месте месячные приросты показателей устойчивой инфляции. Ситуация выглядит лучше в сравнении со 2 полугодием 2024 года и 1 кварталом 2025 года, но выше периода низкой инфляции 2017-2019 года.

Не совсем понятно: всё хорошо и по плану или что-то двигается не совсем так. Как-то зачастили подряд разовые факторы. - Напомнили про рост утильсбора: процесс ограничения импорта для поддержки отечественного производителя в большинстве случаев ведёт к шоку на стороне предложения. Как там было в рекламе про шок...

Это требует достаточной жёсткости ДКП, особенно в условиях высоких и незаякорённых ожиданий. При этом... жёсткость ДКП при замедлении инфляции может поддерживаться и при снижении ставок.

Коллеги, так на что вы намекаете? - Оценили эффект от роста НДС: +0,6-0,8% к инфляции в первые месяцы. Это затрудняет задачу выйти на цель 4% в 2026 году, но охладит внутренний спрос и станет... дезинфляционным фактором в будущем. Пришлось бы делать ДКП жёстче, если финансирование расходов проводили бы за счёт роста дефицита. Повышение НДС ведёт к краткосрочному росту инфляции и станет дезинфляционным фактором в долгосрочной перспективе: оригинальный поворот, появился ещё один способ охладить инфляцию в компанию к курсовому эффекту.

- Уверенный рост потребительского спроса сохраняет возможности для повышения цен. Оживает розничное и корпоративное кредитование. Решения по ДКП должны быть выверенными и осторожными: что это?

Похоже, что Банк России рискует разрушить коммуникацию с рынком слишком витиеватыми фразами.

В итоге не совсем понятно: есть ли пространство для снижения ключа без смягчения ДКУ, так как ускорилась текущая инфляция, выросли ценовые ожидания предприятий, находятся на повышенном уровне показатели базовой инфляции, впереди краткосрочный проинфляционный эффект от повышения НДС, уверенно растёт потребительский спрос, ускоряется кредитование.

Напомню сигнал из последнего пресс-релиза:

Банк России будет поддерживать такую жесткость денежно-кредитных условий, которая необходима для возвращения инфляции к цели в 2026 году. Дальнейшие решения по ключевой ставке будут приниматься в зависимости от устойчивости замедления инфляции и динамики инфляционных ожиданий.

Также сделали акцент на кредитовании и потребительской активности на пресс-конференции.

Осталось дождаться данных по инфляционным ожиданиям. Появляются вопросы к устойчивости замедления инфляции.

Банк России подходит к патовой ситуации, если игнорировать оптимистичный доклад по мониторингу предприятий: инфляция пытается разогнаться, остаются жёсткими ДКУ, растёт риск шока на стороне предложения из-за утильсбора. Не забываем про бюджетный навес расходов на конец года. Снижение ключа рискует подтолкнуть цены вверх.

Жёсткие ДКУ могут негативно повлиять на бизнес, особенно на малышей, негативно отразиться на финансовой стабильности в целом, сформировать инфляцию предложения. Первые ласточки – грузоперевозки, вышла статья в КоммерсантЪ, цены растут из-за сокращения предложения, а ещё помним про удорожание топлива + утильсбор отражается на стоимости обновления флота. Под вопросом курсовой эффект: растут затраты компаний на персонал и аренду, что придётся закладывать в цены. Выходит на финишную прямую гонка между инфляцией и экономической активностью: кто сдастся быстрее? Ответ стал менее очевидным после сентября и первых недель октября. Остаётся актуальным сценарий зомби-апокалипсиса: скатывание в стагфляцию. Посмотрим, что решит Банк России 24 октября.

Сохраняется период неопределённости для рынка облигаций: нет поводов для оптимизма, рано сильно расстраиваться. Надежды на снижение ключа в 2026-2027 году удерживают дальнюю часть кривой от дальнейшего роста доходностей + Минфин ослабил давление, когда перешёл к размещениям в средней части, правда это может вернуть инверсию кривой. Компаниям предстоит очередной сложный год => рано радоваться акциям. С валютой совсем непонятно. Всё сложно, как обычно, лишний повод внимательнее смотреть на первичку: кто выходит, что с финансами, какие ориентиры и где рынок.

Не допускается полная или частичная перепечатка без согласия автора.

ДКУ – денежно-кредитные условия.

ДКП – денежно-кредитная политика.

Методика оценки инфляции в пересчете на год:

- Инфляция в пересчете на год рассчитывается по формуле сложного процента:

(1 + [инфляция за период]) ^ ([количество дней в году] / [количество дней в периоде]) - 1

учитывается високосный год - Инфляция г/г, годовая инфляция рассчитывается накопленным итогом по формуле сложного процента за 12 месяцев.

Пример:

инфляция г/г по итогам января 2024 года = изменение цен с 31 января 2023 года по 31 января 2024 года или(1 + инфляция за февраль 2023) x (1 + инфляция за март 2023) x ... x (1 + инфляция за январь 2024) - 1

Где смотреть статистику:

Публикации по теме: