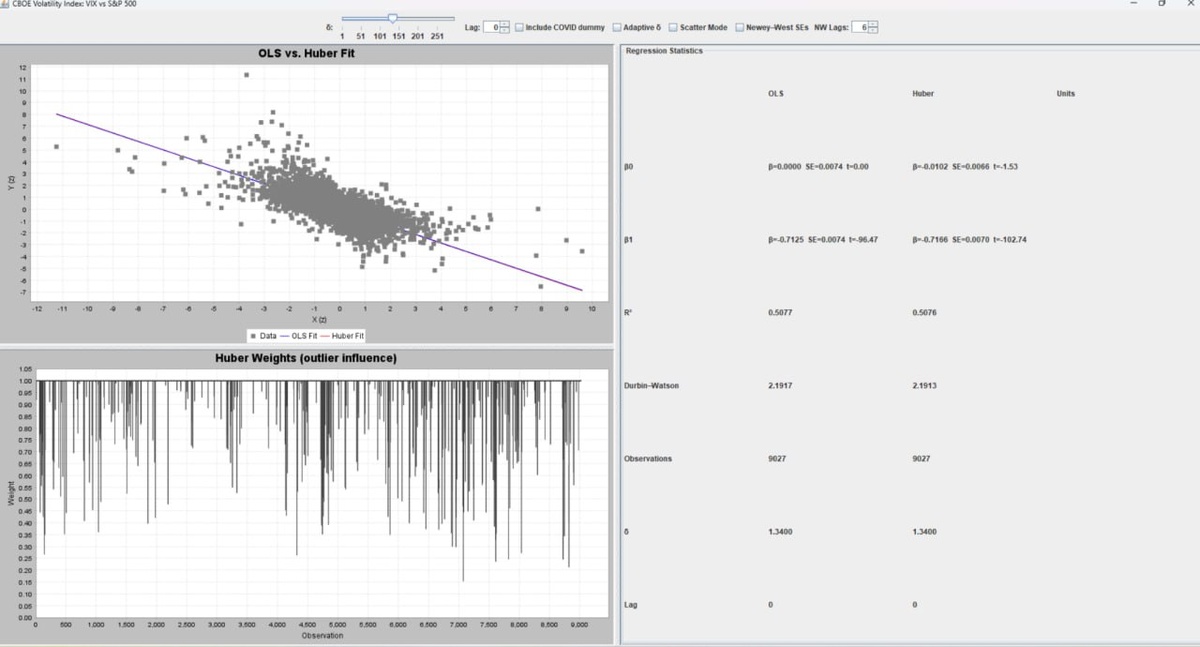

На скриншоте показан пример регрессии Хюбера, применённой к данным индекса волатильности VIX и индекса S&P 500 (SPX).

🔹 Верхний график — это сравнение между классической линейной регрессией (OLS) и регрессией Хюбера. Серые точки — реальные наблюдения, синяя линия — модель Хюбера, фиолетовая — обычная OLS.

Оба метода показывают отрицательную связь: когда S&P 500 растёт, индекс волатильности VIX обычно снижается. Разница между линиями минимальна, но именно Хюбер делает модель менее чувствительной к выбросам, поэтому она точнее отражает общую тенденцию, не позволяя редким экстремальным значениям искажать результат.

🔹 Нижний график — это веса Хюбера, показывающие, насколько сильно выбросы влияли на модель. Чем ниже столбец, тем меньше вес присвоен наблюдению — значит, алгоритм «наказал» его за чрезмерное отклонение от общей закономерности. Это и есть главный механизм устойчивости Хюбера: он не удаляет выбросы, а просто уменьшает их влияние.

🔹 Справа приведены основные статистики регрессии. Мы видим, что коэффициенты для OLS и Хюбера близки (β₁ ≈ -0.71), что подтверждает устойчивость результатов, а значение R² ≈ 0.51 говорит о хорошем уровне объясняющей способности модели.

Показатель Durbin–Watson ≈ 2.19 указывает на отсутствие автокорреляции остатков — то есть ошибки модели случайны, без систематических трендов.

📉 В итоге регрессия Хюбера показывает ту же отрицательную зависимость между $SPX и $VIX, что и классическая модель, но делает это надёжнее — не позволяя редким всплескам волатильности «сломать» всю линию тренда.