26 сентября 2025 года «Лизинг-Трейд» выходит на Московскую биржу с новым выпуском облигаций серии Лизинг-Трейд 001P-12 объемом 400 млн рублей. Бумаги рассчитаны на 5 лет с равномерной амортизацией после 4 лет обращения и с возможностью досрочного выкупа через 2,5 года. Купонный ориентир — 23% годовых, что соответствует доходности около 25,6%. Минимальный номинал — 1 000 рублей, поэтому выпуск доступен частным инвесторам. Для участия потребуется пройти тестирование (№ 6), так как бумаги включены в третий уровень листинга.

Ключевые параметры выпуска

- Объем: 400 млн ₽

- Срок: 5 лет (1800 дней)

- Купон: ориентир 23% годовых (доходность 25,58%)

- Погашение: равномерная амортизация с 49-го купона

- Call-опцион: через 2,5 года

- Доступность: для неквалов с тестом №6

💡 Я уже 5 лет я пишу в Telegram то, что не успевает дойти до новостей: инсайды, цифры, разборы, мысли на ходу. Один день — инфа про майнинг Бутана. Другой — как выбрать трейдинг-бота или почему кофе — новый биткоин. Без воды и по делу!

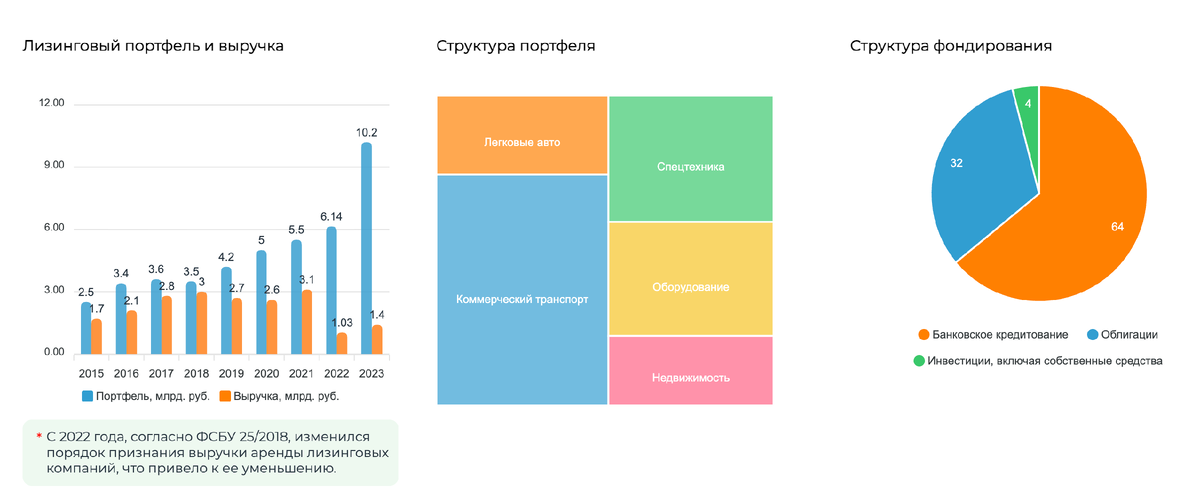

Чем занимается компания

«Лизинг-Трейд» работает на рынке лизинга, предоставляя бизнесу финансирование для приобретения транспорта, спецтехники и оборудования. Компания выступает посредником между банками и конечными клиентами, позволяя предприятиям не тратить сразу крупные суммы, а выплачивать стоимость актива частями. Основной сегмент деятельности — автолизинг для малого и среднего бизнеса. Конкуренты — федеральные игроки вроде «Европлана», «ВТБ Лизинг» и региональные компании. Особенность таких игроков, как «Лизинг-Трейд», — ориентация на локальные рынки и нишевые сегменты клиентов, где крупные структуры менее гибки.

Финансовая картина

По итогам 2024 года «Лизинг-Трейд» показал выручку в 2,9 млрд рублей. Чистая прибыль составила 154 млн рублей, что указывает на прибыльность бизнеса, но с довольно скромным запасом прочности. EBITDA можно оценить на уровне около 780–800 млн рублей, что соответствует марже примерно 27%. При этом обязательства компании достигли 5,4 млрд рублей. Соотношение долг/EBITDA составляет порядка 6,8× — это высокий уровень долговой нагрузки для лизингового бизнеса, делающий компанию уязвимой к росту ставок и просрочкам со стороны клиентов. По сути, бизнес зарабатывает, но значительная часть операционного потока уходит на обслуживание долга.

Почему выпуск интересен

- Высокая купонная ставка — 23% годовых.

- Возможность досрочного выкупа через 2,5 года.

- Амортизация снижает риск единовременного дефолта.

Риски

- Высокая долговая нагрузка (долг/EBITDA около 6,8×).

- Лизинговый сектор чувствителен к экономическим спадам и неплатежам клиентов.

- Отсутствие кредитных рейтингов от ведущих агентств.

- Бумаги третьего уровня листинга — выше регуляторные риски.

Кстати, можно провести сравнение с другими сентябрьскими выпусками:

- Агроэко (ЦБ + 3%)

- Главснаб (23,5%)

- Аэрофлот (ЦБ + 1,9%)

- Атомэнергопром (14,5%)

Итог простыми словами

Облигации «Лизинг-Трейд» выглядят привлекательными с точки зрения доходности: ставка 23% при текущих рыночных условиях — это существенно выше большинства предложений даже на высокодоходном рынке. Однако инвестору важно учитывать: высокая доходность напрямую связана с риском. Долговая нагрузка компании остается значительной, и в случае ухудшения макроэкономики бизнес может столкнуться с трудностями. Такие облигации могут подойти для диверсифицированного портфеля с ограниченной долей рискованных активов, но точно не являются альтернативой надежным инструментам вроде ОФЗ.

Что бы я спросил у менеджмента на брифинге

- Какие планы по снижению долговой нагрузки в 2025 году?

- Какова доля проблемных договоров в лизинговом портфеле?

- Есть ли у компании стратегия хеджирования процентных рисков?

- Планируется ли привлечение кредитных рейтингов для будущих выпусков?

- Какие сегменты лизинга компания рассматривает для расширения?

📌 Материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией.

На этом все, спасибо :)

Кстати

В своём Telegram-канале я разбираю реальные сделки: какие корпоративные облигации дают стабильные 20–25% годовых, как оценивать риски до покупки, какие бумаги я беру в портфель и почему. Без воды, с расчётами и аргументами. Если интересна практическая сторона инвестиций — присоединяйтесь!