Некоторое время назад (примерно тогда, когда появилось ожидание, что ЦБ перейдёт к планомерному снижению ключевой ставки) в банках начали появляться вклады, в которых начисление процентов производится, исходя из переменной ставки, привязанной к ключевой.

Официального обозначения у таких вкладов нет, поэтому будем называть такие вклады «ключевыми».

Условия таких вкладов могут отличаться, но главное условие одинаковое — это вклад с переменной ставкой, значение которой зависит от ключевой ставки Банка России.

Надо сказать, что это не принципиально новое изобретение. Например, накопительные счета, по сути, являются гибридом вклада и текущего счёта, где ставка может меняться банком в одностороннем порядке в любое время — и, конечно, изменение ключевой ставки приводит к тому, что банки меняют ставки действующих накопительных счетов.

Тем не менее, для ключевых вкладов пока не выработан какой-то единый стандарт к расчёту ставки, и банки используют разные подходы, разрабатывая тарифы для ключевых вкладов.

Особенности тарифов ключевых вкладов

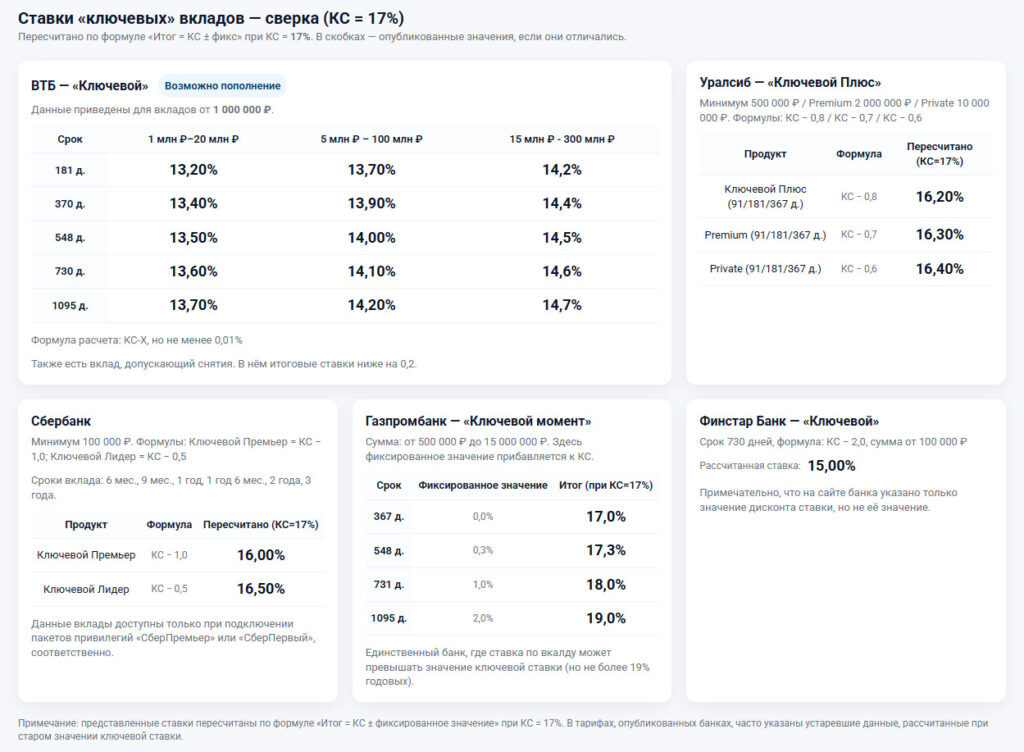

Сейчас во всех банках основное условие для расчёта ставки по ключевому вкладу — это формула «КС ± X», где КС — это действующая ключевая ставка, а X некая величина.

Если в формуле стоит знак «−», то величину X называют дисконтом, если «+» — то… никак не называют, вероятно потому, что это достаточно редкое условие. Но, на мой взгляд, тут подойдёт слово «надбавка».

Значение дисконта может быть фиксированным для всех вкладов, может отличаться в зависимости от срока вклада или суммы.

Например, в банке ВТБ значение дисконта зависит от срока и суммы, а также от того, допускает ли вклад пополнения и снятия, или только пополнения. А в Сбербанке применяемый дисконт независим от срока. Правда, здесь вклады доступны не всем, а только клиентам с привилегиями «СберПервый» или «СберПремьер».

Интересно, что в отдельных случаях вместо дисконта применяется надбавка или премия. Например, в Газпромбанке ставка по вкладу может быть равна или даже выше ключевой.

Сроки по ключевым вкладам тоже сильно различаются. Кто-то предлагает такие вклады на короткий срок (вклады до года), а кто-то исключительно предлагает долгосрочные ключевые вклады.

На мой взгляд, «ключевые вклады» имеет смысл рассматривать только для длительных сроков. Тогда они позволят добиться определённого компромисса между желанием вкладчика получить проценты повыше, и опасениями банка переплатить, если через год ключевая ставка очень сильно упадёт.

Благодаря переменной ставке банк может быть уверен, что он через год или два не будет платить по вкладу больше, чем получает по кредитам, а клиент получит возможность открыть вклад на продолжительный срок и получать по нему приемлемые проценты.

Примечание: я называю такой процент приемлемым, потому что по обычным «длинным» вкладам банки из опасения снижения ключевой ставки устанавливали очень низкие проценты.

На что обращать внимание при открытии «ключевого вклада»

Несмотря на то, что ключевой вклад кажется очень простым, банки могут прибегать к уловкам, чтобы показать их более выгодными чем они есть на самом деле. Чтобы этого избежать, внимательно изучите условия и тарифы (со всеми сносками), при этом:

- Не смотрите на опубликованные ставки.

После снижения ключевой ставки банки не спешат обновлять тарифы. Например, сейчас на сайтах банка можно встретить опубликованные ставки по вкладам, равны ~17%. Однако это уровень ключевой ставки. Просто банк не пересчитал ставки, и теперь для клиента всё выглядит привлекательно.

В одном банке я видел даже вклад от 18% до 20% — выглядит очень привлекательно. Особенно, если не заметить маленькую приписку, рассчитаны они были в октябре прошлого года.

- Проверяйте формулу расчёта.

Когда речь идёт о простом дисконте (КС − X) или надбавке (КС + X), то вроде всё в порядке. Но теоретически банки могут начать применять не линейные формулы, а более сложные. Которые, например, будут зависеть от срока нахождения средств на счёте, или рассчитываться с учётом какого-то коэффциента.

Сейчас мне таких вкладов не попалось, но нет никак запретов банкам устанавливать сложные и запутанные формулы для расчёта ставки. И, думаю, в какой-то момент времени банки начнут к этому прибегать.

- Проверяйте наличие ограничений ставки.

Например, сейчас в Газпромбанке действует надбавка к ключевой ставке, при этом ставка не может быть выше 19%. Т.е. даже если (вдруг) ЦБ повысит ставку до 21%, то ставка по этим вкладам всё равно будет равна 19%.

Главное, открывая такой вклад, не просто рассчитать текущие ставки, но попытаться смоделировать варианты «что будет, если ключевая ставка снизится» или «что будет, если она повысится» и посмотреть, как это повлияет на возможную доходность по вкладу.

🔔Подпишитесь на канал и включите оповещения о новых публикациях

👉Подпишитесь на мой телеграм-канал @vbankomate