Есть такой необычный актив - однодневные облигации, вчера купил - сегодня она погасилась, продавать ничего не надоё1й. Доходность покупки заранее известна, сюрпризов ждать не приходится. И даже смысл покупки понятен. Рассказываю по порядку.

ВТБ only

Однодневные облигации выпускает ВТБ и доступны они у одноименного брокера и, возможно, кого-то еще. Эти облигации можно найти в ВТБ-Инвестициях в разделе Биржа - Размещения. И появляются они там строго по графику на непродолжительный момент времени, поэтому если не знать о них и не мониторить их появление, то его можно и прозевать. Подать заявку на покупку однодневной облигации ВТБ можно с понедельника по четверг с 16.00 до 16.30, в пятницу — с 15.00 до 15.30. Каждый день ВТБ сообщает заранее доходность активов и объем размещения. Правда в какие-то дни размещение может быть и отменено.

Что по деньгам

Я покупала облигацию в понедельник и во вторник 8 и 9 сентября 2025 года и банк продавал их по 99.9526%. Кроме цены бумаги мне пришлось уплатить комиссии:

- Брокеру за сделку - 34 копейки за лот в который входит 10 штук, это 0,003%. Если брать актив через других брокеров, то комиссия может быть больше;

- Бирже за сделку - 1 копейку опять же за 1 лот - 10 облигаций.

Итого за 10 бумаг я заплатила 9995,61 рублей. А на следующий день в 13 с чем-то мне капнуло по 10000 рублей. То есть мой профит за одни сутки составил 4.39 рублей на 10 штук или 0.0439% или 16.03% годовых! В своих расчетах ВТБ показывает комиссию до уплаты комиссий - 17.31% годовых.

В среду ВТБ уже увеличил цену бумаги на размещении до 99,9561%, а значит доходность упала до 14,75% годовых после уплаты НДФЛ. Это он видимо так готовится к повышению ключевой ставки? Ну или в преддверии заседания ему не так нужна ликвидность, поэтому он может занимать под меньший процент.

А теперь предлагаю сравнить эту доходность с чем-нибудь. Вот я в тот же день покупала фонд денежного рынка SBMM в Сбере за 16.6465 рублей, а на следующий день я могла его продать за 16.6530 рублей, то есть на 0.0065 рублей дороже, а это +0.039% без учета комиссии или 14.25% годовых. А при покупке и продаже этого актива надо платить комиссию бирже дважды.

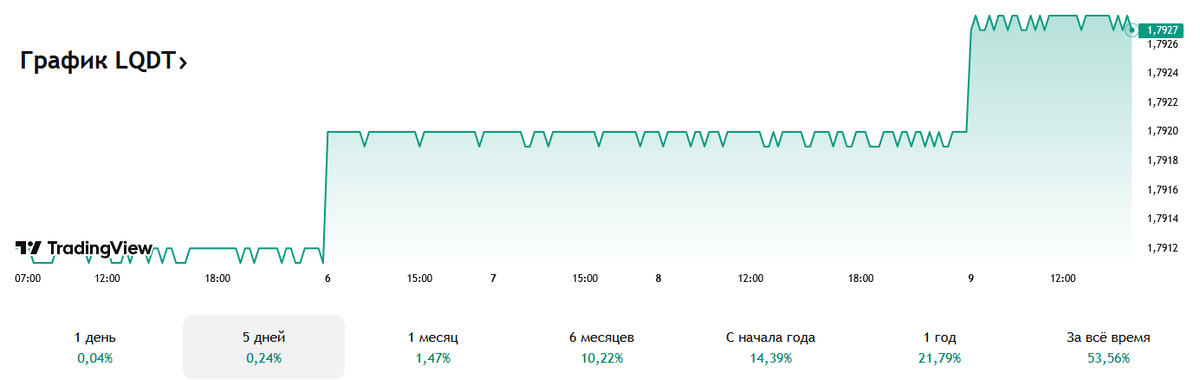

Если говорить про брокера ВТБ, то у него надо покупать LQDT, чтобы не платить комиссию брокеру, а только бирже. Но тут картина выходит примерно та же. За день стоимость пая может меняться +/- 0,01 копейку. Но при цене бумаги в 1,7928 рублей, это 0,0055% или 2,04% годовых. Если вы покупаете актив на неделю, то эта разница нивелируется, а если на день, то она становится более заметной. Поэтому если зайти и купить лот фонда денежного рынка по текущей цене на день, то не стоит ждать такой доходности в годовых процентах как за неделю. Ну и опять же комиссия биржи подъедает доход.

Поэтому получается, что если надо припарковать деньги на день, то облигации от ВТБ могут оказаться интереснее, чем фонды денежного рынка. А вот если надо припарковать кэш на большее число дней, то фонды скорее всего принесут большую доходность. Правда бывает так, что когда из фондов выходят большие игроки, их цена сильно проседает и потом восстанавливается только на следующий день или даже через 2 дня.

Зачем нужны однодневные облигации?

Получается, что однодневные облигации в принципе могут приносить чуть большую доходность, чем фонды денежного рынка, но только на горизонте одного дня. То есть они позволяют припарковать кэш на короткий промежуток времени - на день. Можно конечно говорить о том, что можно покупать данный актив каждый день. Можно, но ВТБ оставляет за собой право не размещать данные облигации каждый день. Пропуски вполне могут быть и тогда концепция с ежедневной покупкой однодневок просто провалится.

Но есть еще пара применений о которых стоит знать.

Статус квалифицированного инвестора

Например, если вы хотите накрутить обороты, чтобы получить статус квалифицированного инвестора, то подобные вещи - это интересный вариант. Каждый день зарабатываешь себе 16% годовых и крутишь обороты, получается такой очень консервативный способ, а главное безрисковый. Если банк пропустит пару дней и не будет размещать облигации - ничего криминально не случится. И самое интересное, этот отчет о покупках можно потом показать другим брокерам что бы и у них получить статус квалицифированного инвестора.

Вывод средств с брокерского счета

Еще достаточно интересный кейс для тех, у кого настроен вывод купонов и дивидендов на дебетовую карту. Я вот оплатила покупку с брокерского счета, а деньги пришли мне на карту и брокер не удержал с них НДФЛ. То есть подобные облигации - это вариант для тех, кто хочет вывести деньги со счета на карту по той или иной причине. А причины могут разные. Например, если у меня на счете есть хороший финансовый результат с которого надо оплатить большой НДФЛ, а мне не хочется это делать заранее в начале года. Если я подам заявку на вывод средств, то брокер сразу насчитает этот самый НДФЛ и удержит его. Если же выводить деньги через облигации, но НДФЛ платить не придется.

Другой вариант - вывод средств с ИИС старого типа, для нового этот вариант не подойдет. И скажу честно, вариант с ИИС я сама не пробовала потому, что у меня не был настроен вывод средств на карту. Когда я завела новый ИИС, у меня просто не получилось настроить вывод денег на карту онлайн, а в офисе мне не смогли помочь. В нашем офисе вообще сидит очень странный менеджер на этом направлении. Потом я долго думала по поводу трансформации своего ИИС в ИИС 3 типа и поэтому не оформляла вывод купонов и дивидендов на карту. А вчера вот я смогла настроить себе вывод средств с ИИС на карту, но уже не успела купить однодневную облигацию, чтобы проверить как это все функционирует. Знаю, что раньше эта схема работала.

Но позавчера я купила облигация с брокерского счета, поступление купонов и дивидендов с которого настроено на дебетовую карту и деньги капнули на нее!