Т-Банк: "Яндекс, дай списать!"

Яндекс: "Ладно, только не списывай точь-в-точь!"

Т-Банк: "Хорошо, я там местами кое-что поменяю!"

Сразу после второго выпуска СФО Сплит Финанс (детище Яндекса), свой "Кредитный поток 2.0" запускает и жёлтый банк. Это те же секьюритизированные облигации, обеспеченные потреб. кредитами физлиц. Обещают купонную доходность до 17% и предельный срок погашения аж 7 лет.

💼Я уже 7 лет активно инвестирую в долговой рынок РФ (и не только - рассказывал, как погорел на египетских облигациях), и постоянно слежу за новинками, достойными внимания. Мой облигационный портфель перевалил за 3,5 млн ₽ и в нём сейчас порядка 100 различных выпусков бондов.

Чтобы не пропустить другие обзоры, подписывайтесь на мой фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

🏛️А теперь - помчали смотреть на новый выпуск ТБ-4!

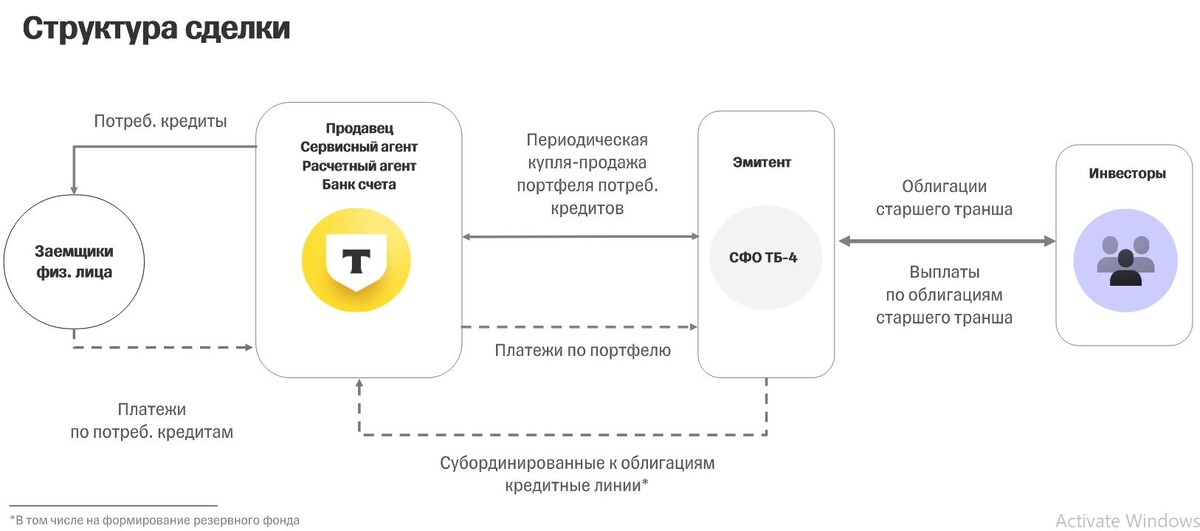

💰Эмитент: ООО "СФО ТБ-4"

🏛️"Специализированное финансовое общество ТБ-4" - отдельная контора, созданная Т-Банком специально для этой сделки и по факту подконтрольная рейтинговому агентству АКРА.

До этого Т-Банк уже размещал через специальные компании выпуски облигаций, обеспеченные ипотечными кредитами (ИА "ТБ-2") и потреб. кредитами (СФО "ТБ-1" - он же первый "Кредитный поток").

Напомню, что секьюритизация - это способ, при котором компания превращает поток будущих платежей по каким-то своим активам (например, кредитам, аренде, ипотеке) в ценные бумаги и продаёт их хомякам инвесторам.

Чем это отличается от обычных облиг?

Стандартные облигации обеспечены общими активами и доходами компании, без привязки к конкретному источнику. Если бизнес в целом «падает», страдают и выплаты. Секьюритизированные бонды имеют в качестве обеспечения конкретный, заранее известный набор активов (в данном случае — потреб. кредиты), и выплаты идут именно из них.

Секьюритизация НЕ означает гарантии выплат или безопасность для держателей! Если клиенты-должники начнут задерживать платежи или банкротиться, секьюритизированные облиги тоже могут уйти в дефолт.

⭐Кредитный рейтинг: eAAA (ru.sf) от АКРА (июль 2025) - наивысший, хотя и с оговорками.

👉Предусмотрен механизм ускоренной амортизации: если качество кредитного портфеля ухудшается (например, растёт просрочка), начинается досрочное погашение долга инвесторам.

⚙️Параметры выпуска

● Название: СФО-ТБ-4

● Банк-оригинатор: АО «ТБанк»

● Номинальный объем: 10 млрд ₽

● Залоговое обеспечение: до 20 млрд ₽

● Ориентир купона: до 17% (YTM до 18,37%)

● Выплаты: 12 раз в год

● Револьверный период: 1 год

● Предельная дата погашения: 21.10.2032*

● Оферта: нет

● Амортизация: да

● Рейтинг выпуска: eAAA от АКРА

● Только для квалов: нет

👉Амортизация: начнётся после 13-го расчетного периода.

👉Организатор: Т-Банк.

⏳Сбор заявок: 19 августа, размещение на бирже - 22 августа 2025.

📍Презентация выпуска для инвесторов

🤔Резюме: заработать на должниках

💰Итак, ТБ-4 размещает секьюритизированные облиги объемом 10 млрд ₽ с ежемесячным купоном, обеспеченные потребкредитами от Т-Банка.

✅Известный банк-оригинатор. АО "ТБанк" имеет громкое имя и входит в перечень системно значимых. Но в реальности никакой прямой связи между ним и эмитентом нет. Контролирует ООО "СФО ТБ-4" вообще АКРА, которая и присвоила рейтинг ААА.

✅Облигации обеспечены залогом. Предполагается, что дефолтные кредиты покроются резервами. В этих целях размер залогового обеспечения примерно в 2 раза больше номинального объема облигаций.

✅Формальный рейтинг AAA. Но надо понимать, что кредитный рейтинг самого Т-Банка – АА. Наивысший рейтинг для ТБ-4 установлен (цитирую АКРу) благодаря "кредитной поддержке, резервному фонду, уровню избыточной доходности и качеству портфеля обеспечения". Методика оценки не вполне прозрачная, тем более что здесь вырисовывается явный конфликт интересов.

⛔Непредсказуемость срока и амортизации. Невозможно заранее просчитать, когда вернутся вложенные деньги. Расчетный срок обращения - 2 года, дюрация - 1,3 года, но при необходимости могут растянуть и до 2032 г.

⛔Риски форс-мажора. В случае массового резкого ухудшения финансового состояния заемщиков-физлиц, кредитная организация может оказаться не в состоянии погасить все долги по секьютизированным облигам даже с учетом резервов.

💼Вывод: в принципе, обеспеченные облигации при прочих равных всегда лучше, чем необеспеченные, поэтому при сохранении купона на уровне 17% можно присмотреться. Но остаётся открытым вопрос о реальном качестве заемщиков, долги которых Т-Банк отгрузил в СФО.

Подчёркиваю ещё раз: это не облигации Т-Банка. По сути, мы покупаем просто кучу долгов физлиц у отдельного ООО, которое ранее купило их у банка, и надеемся что они вернут эти долги хотя бы в объеме 50%. Эдакая азартная альтернатива "традиционным" облигам, зато с формальным ААА-рейтингом.

🎯Другие свежие фиксы: Делимобиль 1Р7 (рейтинг А, купон 18,25%), Брусника 2Р4 (А-, 21,5%), Сегежа 3Р6R (BB+, 23,5%), Сибур 1Р7 (ААА, 13,95%), Воксис 1Р4 (BBB+, 20%), РКС 2Р6 (BBB-, 25%), Кокс 1Р4 (А-, 21%), Легенда 2Р4 (BBB, 20,25%), Абрау 2Р1 (А+, 15,5%), Уралкуз 1Р1 (А, 20%).

👇Peклaмa, но полезная. А чтобы пристроить свои деньги с отличной доходностью и БЕЗ кредитных рисков, обратите внимание на банковские вклады со ставкой 16-30% годовых! (бонус на первый вклад +5.5% к ставке).

Откройте вклад в любом банке через Финyслyги, не выходя из дома (промокод для бонуса: BONUS55).

Бонус действует при регистрации по ссылке - https://agents.finuslugi.ru/go?erid=2W5zFK7ctjz (ВАЖНО: мобильное приложение скачивать НЕ нужно!)

ПАО "Московская Биржа", ИНН 7702077840.

👉Присоединяйтесь к моему телеграм-каналу про облигации, акции и финансы в целом (если ссылка не работает, то набирайте в поиске телеграма @sid_inves).

❓А вы что думаете про выпуск от СФО ТБ-4?😉

Ваши лайки и подписка - лучшая поддержка канала! 👍

📌Для удобства, все разборы свежих выпусков облигаций собраны в отдельную подборку у меня на канале. Подборка постоянно пополняется. Недавние обзоры от меня:

☑️Меня можно читать: Телеграм | Т-Пульс | БКС Профит | Смартлаб