Редкий момент на рынке. «Insider» — премиальные апартаменты внутри ТТК, готовая отделка и цены ещё перед кривой роста. Динамика притормозила, а траншевая ипотека даёт шанс зайти с минимальной нагрузкой и максимальным комфортом.

Insider — бизнес-класс с чистовой отделкой в знаковой локации внутри ТТК. Сдача — I кв. 2026 (перенос с II кв. 2025 уже учтён, график догнали).

- Для жизни 🏡 — от ₽14.3 млн за адекватные 38.2 м². Лот не самый бюджетный, но самый сбалансированный по: площади, цене и качеству комплекса.

- Для инвестиций 💼 — высокий CapRate, сильная управляющая компания и автоматизированное управление арендой — от рекламы и заселения до обслуживания апартамента без вашего участия.

Вы за кэш, как Дон Пабло? Получаете скидку 💰

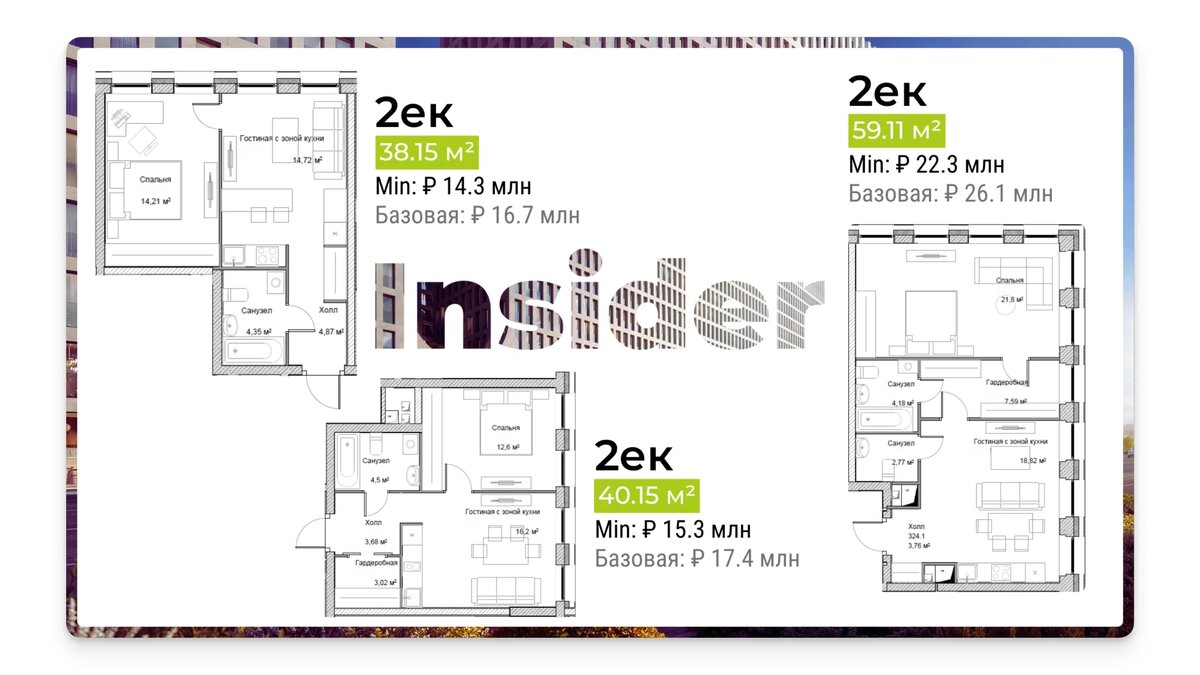

Объективно хорошая стоимость. В августе удалось согласовать вот такие цены на евро-двушки (однокомнатные с кухней-гостиной):

💡 Самый доступный — 38.15 м²: было ₽16.7 млн → ₽14.3 млн. ✔Компактная, но с полноценной кухней-гостиной и спальней.

⚖️ Сбалансированный — 40.15 м²: было ₽17.4 млн → ₽15.3 млн. ✔Оптимальная планировка, правильная геометрия комнат и окна в двух зонах.

🌅 Видовой с мастер-спальней — 59.11 м²: было ₽26.1 млн → ₽22.3 млн. ✔Панорамные виды, анфиладная мастер-спальня и удачная ориентация по солнцу.

Скидка действует при 100% оплате или стандартной ипотеке по базовой ставке банка.

Чуть не хватает до мечты? Разберём варианты 🏦

💳 СовкомБанк: «щипачи» с 4.4%

Ставка 4.4% до марта 2026. На бумаге — праздник, на деле —дрянь. Расчёты даже не стал показывать. 💩 даже без учёта всей их мошеннической бороды: «Халва», страховки по 1%, навязанные услуги. Проще взять честные 21% и спать спокойно.

📆 Рассрочка от застройщика

Звучит адекватнее, но ценник всё ещё кусается. Есть схемы с ПВ от 10% и платежом от 100 тыс./мес. ⚠ Минус: при минимальном платеже теряете скидку, и базовая цена в ДДУ снова вырастает. В итоге за 7 месяцев переплата выйдет около +16.7% от минимальной стоимости лота, а в годовом эквиваленте — все +28.7%.

🏦 Траншевая ипотека: платишь меньше, живёшь спокойнее

Банк выдаёт кредит не сразу целиком, а частями (траншами) по ходу строительства. Пока вы получили только часть суммы — проценты начисляются только на неё.

- 💸 Меньше переплата — платите проценты только за фактически выданные деньги

- ⏳ Лёгкий старт — первые месяцы нагрузка на бюджет минимальна

- 🛡 Ноль риска срыва сделки — банк гарантирует оплату застройщику в срок

- 📈 Деньги работают на вас — до выдачи следующих траншей можете свободно распоряжаться своими средствами... подраконить вклады например

Как Вы уже поняли — после кэша это самый вменяемый способ взять Insider. Давайте разберём, почему.

💡 Сбер по траншам — твой вариант

Траншевая ипотека выгодна всем сторонам: клиенту — минимальная переплата, банку — гарантия заполненного эскроу, застройщику — стройка дешевле. В отличие от рассрочки, у траншей скидка почти не теряется, потому что банк технически считает эскроу счёт пополненным. А заполненность эскроу позволяет застройщику удерживать низкую ставку финансирования стройки — банк не крутит гайки и скидка Ваша.

📊 Считаем 2ек за ₽ 14.3 млн

Для расчетов возьмем самый доступный вариант — 38.15 м2 за ₽ 14.3 млн.

✂️ Режем кредит на части — платим меньше

- Сумма кредита составит ₽ 11.2 млн

- Первоначальный взнос — ₽ 2.8 млн

🚀 10% на старте, остальное пусть подождёт

Сумма кредита в свою очередь поделится на два транша

- Первый транш, 10% — ₽ 1.1 млн будет зачислен на Ваш баланс в день сделки

- Второй транш, 90% — ₽ 10.1 млн, пришлют только в марте 2026

🔮 Магия остатка

Период первого транша — 7 месяцев. Немного, но достаточно, чтобы поймать волну инвестиций. Ключевая ставка дрогнула, динамика уже пошла в плюс, курс ждёт повышения, а кривая роста стоимости Insider готовится к финальному прыжку.

Используя транши сегодня, вы:

- На 7 месяцев сокращаете ежемесячный платёж в 10 раз → до ₽21 тыс.

- Снижаете сумму ипотечных процентов тоже в 10 раз → экономия около ₽1.3 млн.

Идёте на торг с застройщиком: допустимая потеря скидки за транши — не более ₽0.5 – 0.7 млн, чтобы покупка оставалась выгодной и для жизни, и для инвеста. Если вышли за эти рамки — ищите другой лот, чтобы не кормить девелопера лишним.

📉 Ставка после второго транша: чудес не ждём

По прогнозу Банка России и Минэкономразвития, до конца 2026 года ипотечные ставки вряд ли опустятся ниже 15–16%. Причины — осторожная политика ЦБ для сдерживания инфляции, высокая бюджетная нагрузка и геополитические риски. Даже при благоприятном сценарии снижение до 14% возможно лишь во второй половине 2026 года, и то при устойчивом замедлении инфляции до ~5%.

В идеальной картине: уже в апреле сможете перейти на терпимый процент по ипотеке — тогда рента сможет полностью покрывать платежи, а если сейчас живёте в аренде — Ваши расходы просто станут меньше. На самоокупаемость проекта можно выйти уже в 2027 году, начав получать прибыль без закрытия ипотеки. Рефинансироваться придётся чаще, чем звоните маме — разумеется, без иллюзий. Но в нынешних реалиях это не проблема: всё делается онлайн, главное — платите вовремя.

🐢 Инвест: Черепаха снова первая

Пока рантье-конкуренты несут своё добро в зиловские новостройки с лживым маркетингом и дефолтными рассрочками (привет, Shagal, ЗилАрт, МАРК), у Вас есть шанс прикупить недооценённого конкурента, который спокойно обгонит их по доходности.

Insider — это когда апарты сдают стиль, а не квадратные метры, и избушки на ЗИЛе смотрятся дачами.

Подробнее про CapRate и прогнозы доходности от ренты — в следующем посте.

🤗 Подписывайтесь

В моём тг и Дзене нет застройщицких сказок про «уникальное предложение» и «скидку только сегодня». Тут реальные схемы, как забрать лот выгодно, пока другие берут его «по дружбе» с менеджером и потом плачут в ипотеку. Хочешь знать, где мясо, а где кость — жми подписку.