Российская кредитная система столкнулась с тревожным сигналом - просрочка по займам граждан впервые достигла астрономической суммы в 1,5 триллиона рублей. Это рекорд за все шесть лет ведения подобной статистики ЦБ. И за этим рекордом стоят конкретные проблемы миллионов заемщиков и реальные угрозы для тех, кто кредитов не брал. Откуда растет этот долговой айсберг и чем он грозит?

Токсичные кредиты

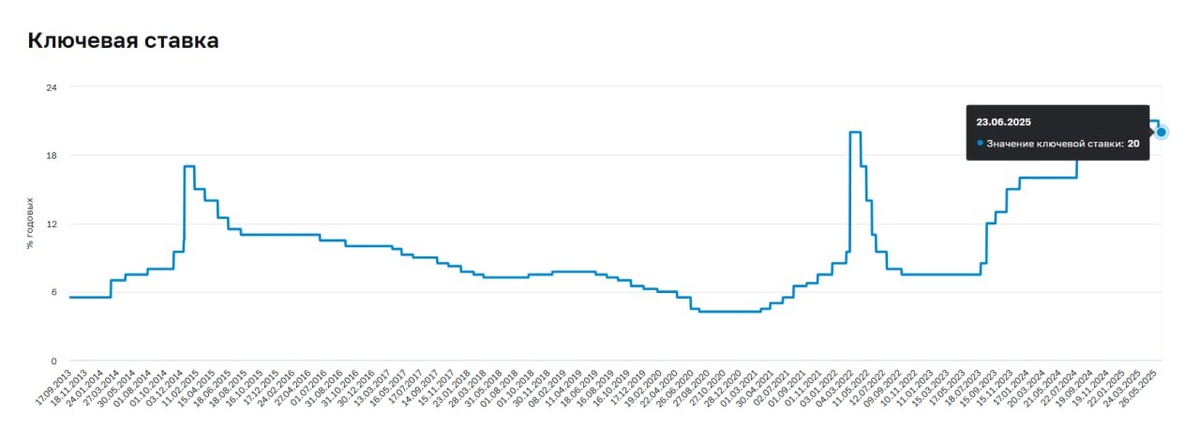

Аналитики ЦБ и бюро кредитных историй сходятся в одном, что львиная доля проблемных платежей приходится на ссуды, выданные в 2024 году. Это был период, когда ключевая ставка взлетела до 20%, а реальные ставки по потребительским кредитам для многих заемщиков достигали запредельных 30-35% годовых и выше. Банки, стремясь сохранить доходность в условиях высокой ставки ЦБ и неопределенности, активно кредитовали, но зачастую – именно тех, кто нес высокие риски:

- заемщиков с сомнительной кредитной историей

- заемщиков с высокой долговой нагрузкой

Кредиты, выданные на пике ставок, сейчас как раз входят в активную фазу погашения. Суммы ежемесячных платежей оказались неподъемными для многих. По оценкам Объединенного кредитного бюро, только по кредитным картам количество просрочек в первом полугодии 2025 года могло вырасти на 1,5-1,8 млн человек – это на 70-90% больше, чем во второй половине 2024-го.

📊 Годовая инфляция в мае 2025-го оставалась высокой – 9,9%, несмотря на замедление в июне. Это означает непрерывное снижение реальных располагаемых доходов. Деньги граждан буквально тают в руках, уходя на покрытие растущих цен на базовые товары и услуги. На обслуживание дорогих кредитов средств попросту не остается.

В условиях стагнации или падения реальных доходов и высокой инфляции платежеспособность населения снижается. Как отмечает Freedom Finance Global, страдает именно благосостояние заемщиков. Добросовестные граждане откладывают крупные покупки, а те, кто берет кредиты на грани возможностей, все чаще не могут их обслужить.

Эффект домино для экономики и населения

Рекордная просрочка – это не только проблема банков или конкретных должников. Это системный риск, последствия которого почувствуют все. Хотя ЦБ и успокаивает, что 90% проблемных ссуд покрыто резервами, рост просрочки бьет по прибыльности банков. Расходы на формирование резервов и списание безнадежных долгов растут. Как следствие, банки становятся крайне осторожными. Они неохотно снижают ставки по новым кредитам, даже несмотря на падение доходности депозитов, ужесточают требования к заемщикам (доля отказов по заявкам в мае превысила 80%, по данным НБКИ).

🧐 В итоге легальные кредиты становятся еще менее доступными для рядовых граждан. А конечные издержки банков, как справедливо отмечает экономист Андрей Бархота, в любом случае лягут на плечи всех потребителей через менее выгодные условия по любым банковским продуктам.

Для проблемных заемщиков нарастает угроза банкротства физических лиц. Это длительная и затратная процедура, ведущая к потере имущества и долгосрочным ограничениям. Ухудшается положение наиболее уязвимых слоев населения, что создает социальную напряженность.

🔺 Высокая просрочка и ответная осторожность банков сдерживают кредитную активность – важный драйвер потребительского спроса и, как следствие, экономического роста. Комбинация высокой ключевой ставки, инфляции и кредитных рисков создает реальную угрозу стагфляции.

Когда ждать облегчения?

Эксперты сходятся во мнении: резкого улучшения ситуации в ближайшие месяцы ждать не стоит. НКР прогнозирует, что тренд на ускоренный рост просрочки продлится как минимум до конца 2025 года. Кредиты, выданные на пике стоимости, будут продолжать "вызревать" в проблемные.

"Эксперт РА" прямо связывает улучшение ситуации со снижением инфляции к целевым 4%. Только это даст гражданам реальный прирост доходов и возможность обслуживать долги. Опыт прошлых кризисов показывает, что закрытие проблемных кредитов может занимать до 2,5 лет.

Хотя ЦБ начал осторожное снижение (до 20% в июне), этого недостаточно для массового рефинансирования. Наталья Мильчакова считает, что реальное облегчение для заемщиков наступит, когда ключевая ставка опустится до ~12%, а рыночные кредитные ставки – до ~15%. Это может сократить ежемесячный платеж в полтора раза по сравнению с началом 2025 года. Однако достижение таких уровней – вопрос не ближайших кварталов.

Тернистый путь к нормализации

Рекордная просрочка в 1,5 трлн рублей – это болезненный симптом перегрева кредитного рынка в период экстремально высоких ставок и инфляции. Проблема не рассосется сама собой. Ее решение требует времени, последовательного снижения инфляции ЦБ до целевых 4% и значительного, но осторожного снижения ключевой ставки для запуска волны рефинансирования.

🤔 Думаю, что пока банки вынуждены балансировать между рисками и необходимостью кредитования, а миллионы заемщиков продолжают бороться с неподъемными долгами. Эффект от этой борьбы – через дорогие кредиты, осторожность банков и риски для экономического роста – ощутит на себе практически каждый житель страны.

❓А вы допускаете просрочку по кредитам?

🔥На этом у меня все. Не забывайте ставить лайк и подписываться на мой блог в Дзене