Автор: Марина Гайвас

Рассмотрим на примере порядок распределения общепроизводственных расходов, учитываемых на 25 счете «Общепроизводственные расходы».

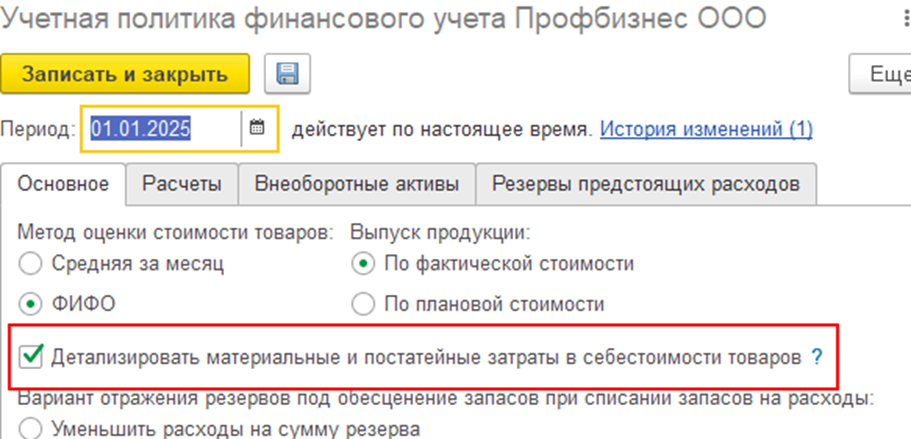

Напомним, что для раздельного учета постатейных затрат в производстве необходимо предварительно включить функциональные настройки в учетной политике по финансовому учету организации:

Эта настройка позволит детализировать себестоимость выпускаемой продукции до исходных материальных и постатейных затрат.

Исходные данные в нашем примере:

Так, чтобы распределились общепроизводственные расходы, необходимо сделать соответствующие настройки статей затрат, отраженных на 25 счете «Общепроизводственные расходы».

В нашем случае это расход по амортизации оборудования отнесенный на подразделение- цех сборо-сварки:

При принятии к учету объекта основного средства, статья расходов- «Амортизация оборудования 25 сч» была настроена следующим образом:

В настройке статьи выбираем настройку Расходы возникают: «В иных процессах, включая общепроизводственные и общехозяйственные расходы», относятся на «Себестоимость производства (распределяемые)» и выбираем, либо создаем новое Правило распределения расходов.

Так как амортизация будет распределяться на подразделение, где выпускается готовая продукция, мы указываем –«Текущее подразделение» и базу для распределения, в нашем примере – «Нормативную оплату труда». Кроме текущего подразделения программа1С:ERP 2.5 позволяет сделать следующие настройки:

· «На все подразделения»,

· «Нижестоящие подразделения»,

· «Вышестоящие подразделения»,

· «Подразделения по отбору».

Если включена настройка распределения на несколько подразделений, тогда становится доступна настройка «По разным базам для партий и подразделений» и поле выбора базы для распределения между подразделениями. Базой распределения между подразделениями может быть:

· Стоимость материалов,

· Сумма оплаты труда,

· Стоимость материалов и сумма оплаты труда;

· По показателю,

· Задается вручную.

Базой для распределения затрат между партиями может быть:

· Стоимость материалов,

· Сумма оплаты труда,

· Стоимость материалов и сумма оплаты труда;

· Количественные или объемные, весовые показатели продукции, материалов;

· Количество видов работ;

· Плановая стоимость продукции;

· Количественные, объемные, весовые показатели продукции с учетом будущего выпуска;

· Плановая стоимость с учетом будущего выпуска.

На закладке «Бухгалтерский учет и налоги» формы статьи расходов указываем ГФУ в управленческом, бухгалтерском и налоговом учете. Указываем к какой деятельности относятся расходы- -«К основной». Для целей включения в налоговые расходы необходимо установить...

Продолжение статьи читайте на нашем сайте 1С:БИЗНЕС РЕШЕНИЯ