Уважаемые читатели, мы открываем новую рубрику, посвящённую вопросам налоговых льгот и преференций.

Тематика рубрики включает следующие направления:

– Налоговые льготы: общие положения, правовая природа, основания для предоставления, условия применения.

– Специальные налоговые режимы: порядок применения УСН, ПСН, НПД и иных режимов, предоставляющих льготное налогообложение.

– Меры государственной поддержки: налоговые преференции, предоставляемые в рамках действующих механизмов поддержки бизнеса.

– Специальные налоговые территории: льготы, действующие в особых экономических зонах, территориях опережающего социально-экономического развития, технопарках и иных зонах с особым налоговым режимом.

Следите за обновлениями. По всем вопросам — обращайтесь, будем рады помочь. Приятного прочтения!

1. Введение

Особые экономические зоны (ОЭЗ) в России на протяжении последних лет остаются важным инструментом стимулирования инвестиций, развития инфраструктуры и региональной экономики. В 2025 году законодательство о них не претерпело кардинальных изменений, однако акценты сдвинулись в сторону усиления контроля за эффективностью использования льгот и повышенного внимания к качеству инвестпроектов. Разберёмся подробнее, какие существуют виды ОЭЗ, в чём заключаются предоставляемые налоговые преференции и какие регионы остаются лидерами по созданию и привлечению бизнеса в такие зоны.

2. Правовая основа функционирования ОЭЗ

Создание и регулирование деятельности особых экономических зон осуществляется в соответствии с Федеральным законом от 22.07.2005 № 116-ФЗ "Об особых экономических зонах в Российской Федерации". Также на практике применяются положения Налогового кодекса РФ (в том числе статьи 284.4, 251 и др.), Таможенного кодекса ЕАЭС, подзаконные акты Минэкономразвития и региональные нормативные документы.

Все налоговые и таможенные льготы носят строго целевой характер и могут быть применены исключительно в границах утверждённых зон при условии соответствия проекта критериям инвестиционного соглашения.

3. Классификация ОЭЗ в России

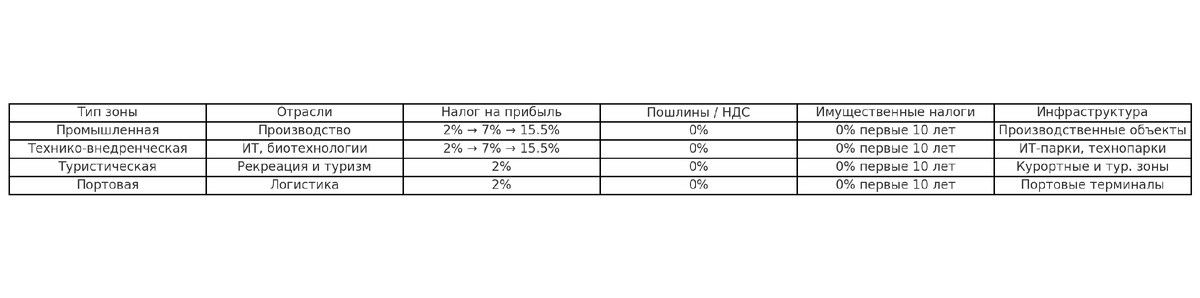

По состоянию на июнь 2025 года, в Российской Федерации действует четыре вида особых экономических зон:

- Промышленные (Промышленные производственные зоны)

- Технико-внедренческие (ТВЗ)

- Туристско-рекреационные (ТРЗ)

- Портовые (или логистические, зона свободного порта)

Каждый тип имеет свою отраслевую специализацию, установленный режим налогообложения, таможенные преимущества, требования к объёму инвестиций и инфраструктурные особенности.

Вы можете ознакомиться с краткой сравнительной таблицей по видам ОЭЗ ниже:

4. География особых экономических зон в 2025 году

В 2025 году на территории России функционирует свыше 40 особых экономических зон в более чем 25 регионах. Наиболее активные и инвестиционно-привлекательные из них:

- Республика Татарстан (ОЭЗ "Алабуга")

- Калужская область (ОЭЗ "Калуга")

- Московская область (ОЭЗ "Дубна")

- Липецкая область

- Приморский край (зона свободного порта Владивосток)

- Республика Крым и г. Севастополь (с отдельным правовым режимом)

- Иркутская и Тульская области

Некоторые субъекты РФ активно конкурируют за статус новых ОЭЗ, особенно в рамках развития агропромышленного комплекса и логистики.

5. Условия применения и критерии отбора

Для того чтобы стать резидентом ОЭЗ, юридическому лицу необходимо пройти процедуру отбора и заключить соглашение с управляющей компанией. Среди ключевых условий:

- соответствие бизнес-плана требованиям концепции развития зоны

- заявленный объём инвестиций (например, от 120 млн рублей для промышленных ОЭЗ)

- регистрация на территории зоны

- создание определённого числа рабочих мест

Важно понимать, что получение статуса резидента не гарантирует автоматическое предоставление всех льгот. Их применение возможно только при фактическом осуществлении деятельности в рамках согласованного проекта.

6. Налоговые и таможенные преференции

Общие льготы для всех резидентов ОЭЗ:

- Нулевая ставка НДС и ввозного таможенного сбора;

- Налог на прибыль — 2%;

- Освобождение от налога на имущество, землю и транспорт на 10 лет.

Дополнительные льготы:

- Сниженная ставка налога на прибыль после 7–10 лет — 7% до 12 лет, затем 15,5%;

- Земельный/транспортный налог 0 % в первые 5 лет;

- Ввоз оборудования, сырья — без пошлин и НДС;

- Ускоренная амортизация (пример: Оренбуржье);

- Сниженные страховые взносы (например, 7,6 % для IT в Санкт‑Петербурге);

- Упрощённые нормы при строительстве;

- Меньше проверок, государственная поддержка.

Условия для резидентов:

- Деятельность в рамках инвестиционного соглашения;

- Отсутствие филиалов вне ОЭЗ (в некоторых случаях);

- Соответствие отраслевым и инфраструктурным нормам.

Для многих компаний это даёт значительный экономический эффект. Однако налоговые органы вправе проводить углублённую проверку на предмет необоснованного применения льгот.

Если вы планируете строить бизнес в ОЭЗ, но не уверены в правомерности применения тех или иных послаблений, мы рекомендуем заранее провести налоговую диагностику.

7. Ограничения и контроль

С 2023 года усилился контроль за выполнением обязательств резидентами. Управляющие компании обязаны ежегодно отчитываться о выполнении инвестпроектов. За нарушение условий возможны:

- исключение из реестра резидентов

- доначисление налогов с процентами

- требование возврата преференций

В некоторых случаях даже незначительное отклонение от бизнес-плана может привести к серьёзным последствиям.

8. Особые режимы: сравнение с ТОР и СЭЗ Крыма

Следует отличать ОЭЗ от других специальных режимов:

- Территории опережающего развития (ТОР) — действуют в отдельных регионах (например, Дальний Восток, Арктика), имеют схожие налоговые и таможенные послабления, но свои условия в части объёмов инвестиций.

- Свободная экономическая зона в Крыму — регулируется отдельным федеральным законом, имеет ряд исключений из общего режима.

9. Перспективы на 2025–2026 годы

Государственная стратегия по развитию ОЭЗ остаётся приоритетной. Ожидается расширение существующих зон, более активное привлечение иностранных инвесторов, а также внедрение цифрового мониторинга исполнения соглашений резидентами.

Особое внимание уделяется развитию:

- фармацевтики

- микроэлектроники

- логистики и экспорта

- переработки сырья

10. Заключение

Особые экономические зоны — мощный инструмент для бизнеса, обеспечивающий снижение налогов, таможенных барьеров и поддержку инфраструктуры. Однако эффективность применения льгот зависит от точного соблюдения условий: вида деятельности, сроков, региональных ограничений. Новые территории в 2025 году расширяют возможности, но требуют тщательного подхода.

Делитесь своим опытом и мыслями по данному вопросу в комментариях. А если вам нужна помощь или вы хотите уточнить какой-либо деликатный момент, обращайтесь к нам по почте, указанной в описании канала.

Читать также:

1. Льготы по НДФЛ: общий обзор

2. Льготы по налогу на имущество в 2025г. - краткий обзор

3. Секреты успешного применения налоговых льгот

#налоги #налогооблажение #налоговыельготы #налоговыепреференции #льготноеналогооблажение #особыеыеэкономическиезоны #ОЭЗ #ФНС #налоговоепланирование #видыльгот #налоговыйконсультант

Статья выпущена 25.06.2025 года.