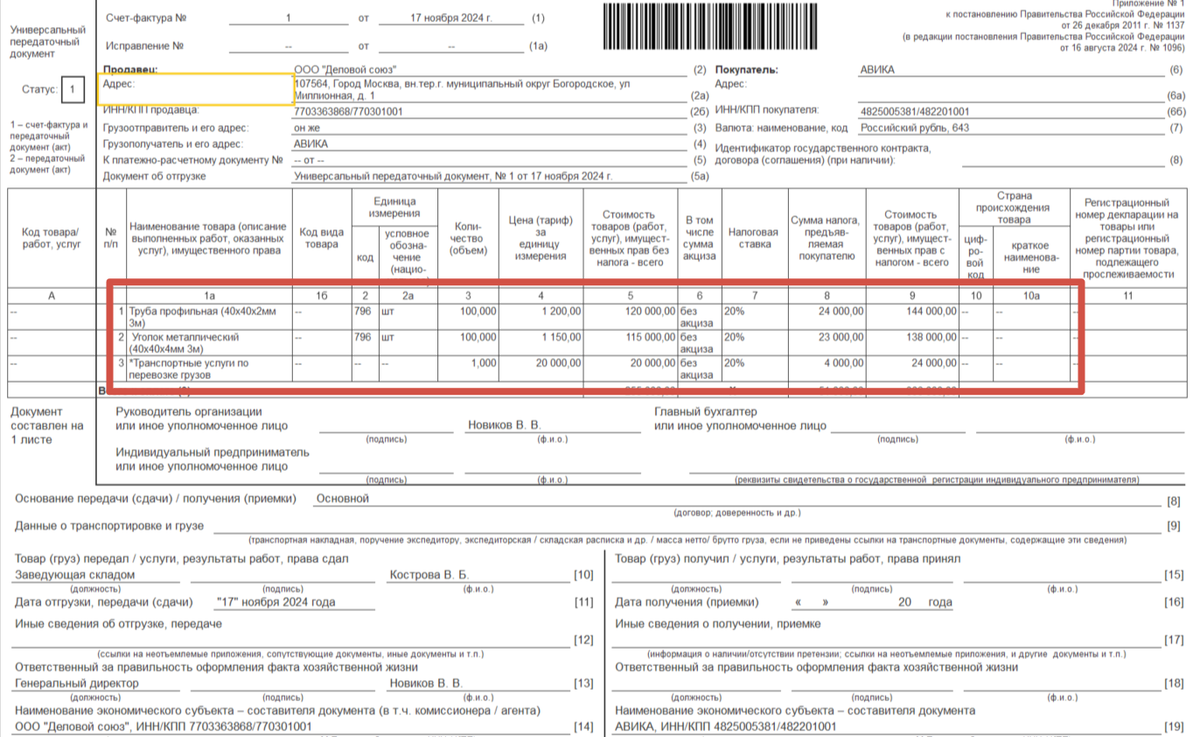

Рассмотрим вариант отражения транспортно-заготовительных расходов при отражении поступления товаров.

Такой вариант оптимально использовать с случаях, когда ТЗР заявляются совместно с поступающими товарами и указаны в одном комплекте первичной документации.

Для демонстрации примера использую конфигурацию 1С:ERP (2.5.20.55).

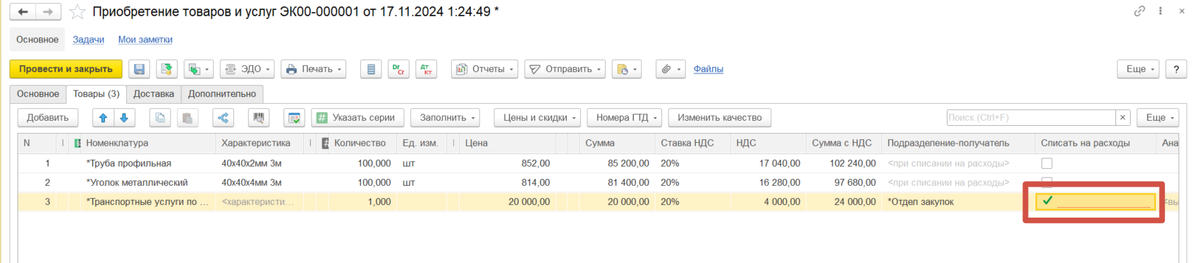

Такую операцию оптимально отражать документом "Приобретение товаров и услуг" с видом операции "Закупка у поставщика".

В ТЧ "Товары" совместно с поступающими товарами отражается и входящие услуги. См. Рисунок 2.

Если тип номенклатуры определён как "Услуга", требуется указать статью расходов, по правилам которой при закрытии месяца распределятся ТЗР.

К примеру добавляем новую статью "ТЗР при поступлении товаров". В статье указываем вариант распределения "На себестоимость товаров" и правило распределения "Себестоимость товаров". Тип аналитики расходов оставляем "Приобретение товаров и услуг". См. рисунок 3 и 4.

Важно! Если в качестве правила распределения указать показатель "Вес товаров", то необходимо убедиться что соответствующая информация указана в карточке каждой номенклатуры, на которую планируется распределение ТЗР. В противном случае распределение выполнено только по той номенклатуре, у которой указан вес. Сигнала об ошибке по номенклатуре у которой не указан вес не будет.

Если же у всей номенклатуры не будет указан вес, то при закрытии месяца система проинформирует о том, что обнаружены не распределённые на себестоимость остатки расходов. Аналогично работает и для покаателя "Объём товаров".

На закладке "Бухгалтерский учёт и налоги" необходимо указать ГФУ. См. рисунок 5.

После создания статьи расходов и указания такой статьи в ТЧ "Товары", система автоматически заполнит аналитику ссылкой на текущий документ "Приобретение товаров и услуг". См. рисунок 6.

Технически переопределить аналитику у статьи расходов возможно, но выглядит не логичным и в своей практике не встречал.

После проведения документа сформируются проводки отражающие поступление товаров, поступление услуг и НДС при приобретении. См. рисунок 7.

Закрытие счёта 41 .ДР. (Дополнительные расходы по товарам) и распределение расходов по заданному в статье расходов правилу произойдёт при выполнении процедуры "Закрытие месяца" (Подсистема "Финансовый результат и контроллинг"). См. рисунок 8.

Проанализировать данные распределения можно в АРМ "Распределение расходов" (Подсистема "Финансовый результат и контроллинг"). См. рисунок 9 и 10.

Перепроверим. См. рисунок 11.

Проанализировать себестоимость товаров возможно с помощью отчёта "Ведомость по партиям товаров организации" (Подсистема "Финансовый результат и контроллинг"). См. рисунок 12.

Если требуется анализ себестоимости с детализацией до исходных затрат, то предлагается использовать отчёт "Себестоимость товаров организации" (Подсистема "Финансовый результат и контроллинг"). См. рисунок 13.