ПКБ выпускал флоатер в июне, продолжил после паузы в несколько месяцев: выпуск серии 001Р-06 на 1 млрд руб. сроком 3 года с амортизацией и ежемесячным купоном, который привязан к КС. Книга 20 ноября. Свежая отчетность за 9 месяцев 2024 года по РСБУ и оценка выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: ПКБ

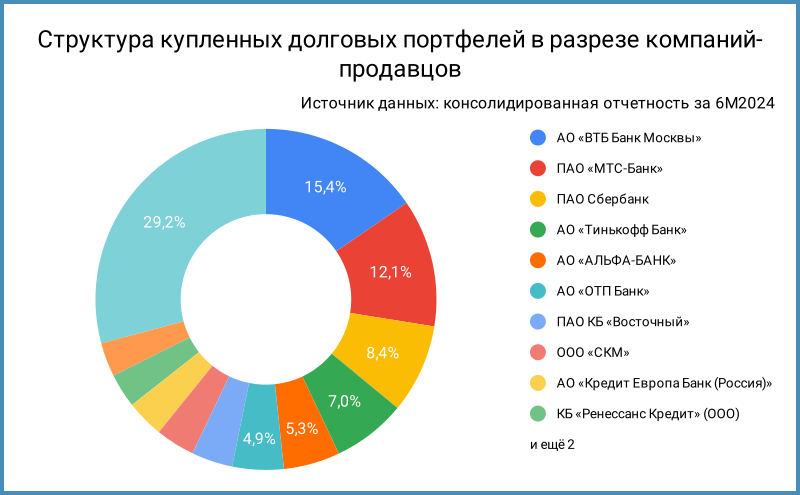

Напомню профиль компании: покупка портфелей в рамках принудительного и добровольного взыскания. Обновил структуру купленных долгов из консолидированной отчетности за 6 месяцев 2024 года. Любопытное наблюдение: увеличился с 0,6 млрд руб. до 1,1 млрд руб. или в 1,8 раз с начала года объем портфеля, который продал АО "Тинькофф Банк". Это может говорить об ухудшении ситуации с выданными кредитами в Т-Банке или активизации сотрудничества между ПКБ и Т-Банком.

Отдельные показатели из отчетности РСБУ за 9 месяцев 2024 года в сравнении с аналогичным периодом 2023 года и рейтингового отчета Эксперт РА:

- Увеличилась на 26,5% выручка. Быстрее растет себестоимость: +74,7%. Это слабо влияет на валовую прибыль из-за эффекта масштаба: себестоимость в 4,4 раза меньше выручки. Посмотрим, как повлияют на бизнес новые судебные пошлины и что будет с ценой покупки портфелей.

- Сократились на 23,8% коммерческие и управленческие расходы. Есть вероятность, что часть расклассифицировали в прочие доходы/расходы, лучше подождать консолидированную отчетность по итогам 2024 года.

- Проценты к уплате выросли в 2,6 раз при росте долга на 17,4%.

- Необычно выглядит динамика процентов к получению: часть генерирует депозит в банке ТКБ: 7,5 млрд руб. под плавающую ставку с погашением в декабре 2024 года. Необычное вложение: дает зарабатывать

- Чистая прибыль увеличилась на 26,6%. Компания справляется с высокими ставками.

- Исключаю из оценки EBITDA: ПКБ – финансовая компания, буду смотреть на показатели относительно активов и капитала.

- Активы и портфель росли быстрее долга: +35,9% и +58%. Компания осторожно выплачивает дивиденды, 103 млн руб. за 1 полугодие, капитализирует прибыль и наращивает портфель. Капитал увеличился на 41,9%.

- Снижаются рентабельность капитала и активов LTM: 39% и 28% в сравнении с 48% и 33% в 2023 году. Рентабельность активов приближается к стоимости нового долга: придется поработать с расходами и ценой покупки новых портфелей.

- Облигации стали основным источником фондирования для компании: 92,9% по данным консолидированной отчетности за 6 месяцев 2024 года. Ситуация выглядит комфортной: 3 выпуска с фиксированными купонами на 3,4 млрд руб. с амортизацией, которые ниже текущего уровня ставок, 7,5 млрд руб. на депозите с большим уровнем процентных платежей. Любопытно, что компания сделает с депозитом после: размер превышает объем долга, логично использовать для роста портфеля. Допускаю, что история с депозитом клубная.

Кредитный рейтинг: ruA- от Эксперт РА со стабильным прогнозом, повысили с ruBBB+ в июле 2024 года.

LTM - last twelve months, расчет за 12 месяцев

Облигации на МосБирже: ПКБ

На бирже торгуется 4 выпуска на 6,4 млрд руб., бумаги с амортизацией.

Осталось заплатить 0,3 млрд руб. по амортизации в 2024 году, максимум формируется в 2027 году: 3,1 млрд руб.

Кредитные спреды: ПКБ

Оценка среднего кредитного спреда: 541 бп по итогам торгов 13 ноября и 416 бп средний за 6 месяцев. Облигации ПКБ с фиксированным купоном торгуются уже рейтинговой группы A-, если смотреть на оценки спреда. Паники не видно, скорее бумаги торгуются дорого.

Выбрал отдельные КС-флоатеры финансовых компаний. ПКБ торгуется с максимальной премией к КС, если исключить ТрансФ1Р07. Это не коррелирует со спокойствием в выпусках ПКБ с фиксированным купоном: флоатер душевно распродали.

Дает уровень КС + 480 бп оценка через КС-кривую финансовых компаний.

Итоги

Откроют книгу по выпуску 001Р-06 на 1 млрд руб. сроком 3 года с амортизацией и ежемесячным купоном, который привязан к КС, 15 ноября. Техническое размещение 20 ноября. Первый купон платится через 2 дня, вся амортизация пройдет в год погашения. Информация по данным bonds.finam.ru.

Начальный ориентир по купону: КС + 500 бп. Похоже, что компании и организаторы натренировались строить КС-кривую: уровень выше оценки КС + 480 бп, ниже КС + 556 бп по старому флоатеру ПКБ 1Р-05. Повод пойти вверх для ПКБ 1Р-05 или скорректироваться под номинал новому выпуску после выхода на вторичный рынок, размещение более или менее в рынке.

Необычная компания: не забирают всю прибыль через дивиденды, направляют на рост портфеля, держат депозит, который превышает размер долга, занимают новые деньги на рынке. Надо копаться глубже, делитесь мыслями в комментариях.

Не допускается полная или частичная перепечатка без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: