Подтверждаем топ-идею «Лонг Совкомфлот» с ожидаемой доходностью 10% в преддверии отчетности за III квартал. Бумага снизилась на 5,4%, но держится лучше рынка, который потерял 6,3% за период. Объявление дивидендов за 9 месяцев 2024 г. ближе к концу года тоже может стать катализатором для котировок. Ставки фрахта остаются достаточно высокими, а санкционные корабли постепенно возобновляют транспортировку.

Главное

• Три причины покупать:

По-прежнему высокие ставки фрахта, положительный свободный денежный поток. Менеджмент намерен платить дивиденды — аналитики БКС исходят из 50% чистой прибыли. Относительно слабый рубль позитивен, поскольку ставки номинированы в валюте.

• Баланс за II квартал 2024 г. показал практически нулевой чистый долг, в 2024 г. капзатраты снижаются.

• Доходность: ждем 10% до конца года за счет роста котировок Совкомфлота.

• Катализаторы: отчетность за III квартал — предварительно 15 ноября, дивиденды в декабре, постепенное включение санкционных судов в работу, слабый рубль.

• Риски: рост санкционного давления, укрепление рубля.

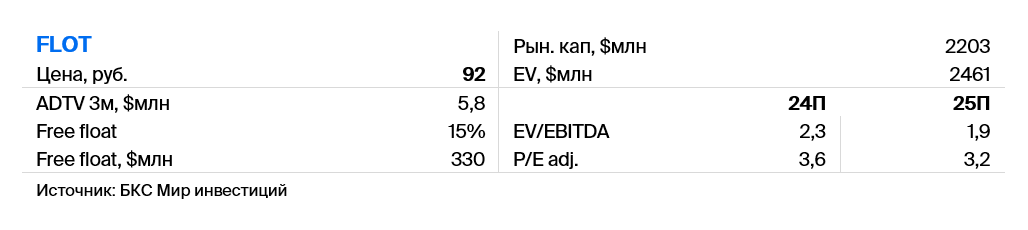

• «Позитивный» взгляд аналитиков БКС базируется на фундаментальной оценке, целевая цена — 150 руб. за акцию.

В деталях

Совкомфлот фундаментально недооценен на текущих уровнях. Компания, по оценкам аналитиков БКС, имеет положительный свободный денежный поток, прибыльна на текущих уровнях ставок фрахта и при относительно слабом рубле. Ставки фрахта танкеров «Афрамакс», которые не под санкциями, считают аналитики, могут достигать около $43 000 в сутки в тайм-чартерном эквиваленте — довольно высокий уровень. Как сообщается в СМИ, подсанкционные суда простаивали значительную часть времени во II квартале, но теперь некоторые из них продолжили транспортировку нефти.

У нас фундаментально «Позитивный» взгляд на акции Совкомфлота с целевой ценой 150 руб. за бумагу, хотя санкционные риски для компании сохраняются.

Способность возить нефть и нефтепродукты — важный фактор. В условиях санкций важна способность Совкомфлота загружать свои танкеры и возить нефть и нефтепродукты. Как сообщается в СМИ, часть подсанкционного флота опять начала транспортировать нефть. Если каких-то дополнительных ограничений не будет, ситуация с загрузкой может постепенно выправиться.

Совкомфлот прибыльный: за I полугодие 2024 г. компания заработала 31,5 млрд руб. (13,28 руб. на акцию). В компании это объяснили наличием большого количества долгосрочных контрактов, а также хорошей конъюнктурой танкерного рынка. Считаем, что еще один важный фактор — готовность компании и менеджмента выплачивать дивиденды.

Совокупная доходность идеи — 10% до конца года. Полагаем, что результаты за II квартал 2024 г. подтверждают способность Совкомфлота зарабатывать даже при санкционном давлении.

Впрочем, некоторые факторы находятся вне контроля компании, и она может оказаться под давлением из-за санкционных новостей. В краткосрочной перспективе главный катализатор — отчетность за III квартал в середине ноября, предварительно — 15 числа.

*Не является индивидуальной инвестиционной рекомендацией

Больше полезной информации для инвесторов вы найдете на BCS Express.