На прошлом уроке мы определились, что будем собирать «ленивый портфель» и разобрали несколько распространенных вариантов.

Сегодня соберем свой «ленивый портфель». Он будет отличаться от рассмотренных вариантов, но за основу предлагаю взять "Портфель 60/40", немного его доработав.

I. Структура портфеля

1. Акции — 60%

Акции самая доходная часть портфеля. Но так как наш портфель «ленивый», то будем наполнять его только дивидендными акциями. Акции роста в этом портфеле будут мешать, так как они требуют постоянного контроля. При этом они еще и увеличат волатильность портфеля — акции роста очень быстро растут, но также быстро падают при неблагоприятной ситуации на рынке. Но вы можете разделить этот блок — 30% дивидендных акций и 30% акций роста.

2. Облигации — 20%

Облигации будут поддерживать портфель купонным доходом, когда по акциям произойдут отказы в выплате дивидендов.

В качестве облигаций предлагаю выбрать длинные ОФЗ-ПД.

Во-первых, список длинных ОФЗ можно подобрать один раз и забыть о них на 20-30 лет (до погашения).

Во-вторых, ОФЗ — самые надежные облигации. Дефолт по ОФЗ означает крах экономики в стране, а в такой ситуации невыплата купонов станет не самой большой вашей проблемой.

В третьих, ОФЗ-ПД (с постоянным купонным доходом) выбраны по тому, что по ним можно заранее просчитать какую сумму в виде купонных выплат вы получите и когда. Купоны по ОФЗ выплачиваются каждые полгода, а значит вам достаточно выбрать 6 ОФЗ, чтобы каждый месяц получать примерно одинаковый доход.

3. Золото — 5%

Золото — защитный инструмент. Оно растет, когда происходит обвал акций и облигаций. Но нам не важно каким цветом наш портфель — красный или зеленый. Нам важно получать доход, который можно вывести с биржи и жить на него. Золото не дает ни дивидендов, ни купонных выплат. Оно вообще не дает ни каких выплат. Чтобы получить доход, нам нужно продать часть золота, а это разрушает портфель. Так зачем же тогда в нашем портфеле присутствует золото? Не лишние ли это траты?

Нет, не лишние. Для нашего портфеля золото это «консервы». НЗ на случай неожиданного краха биржи. Задумайтесь, кто выигрывает от обвалов на рынке? Да тот, у кого имеется кэш для покупки активов за бесценок!

Предположим, вы ежемесячно вкладываете в инвестиции по 10 тысяч рублей, а ваш портфель за 20 лет дорос до 10 миллионов. И вот, прилетел "Черный лебедь". Индекс Мосбиржи за неделю рухнул с 3683,95 до 1681,55. Ваш портфель сложился в два раза (привет из февраля 2022 года). Вместо 10 миллионов у вас осталось всего 5. И что делать? Есть 3 варианта:

- Распродать все за бесценок, выйти из биржи и возмущаться на каждом углу, что биржа — это казино. 20 лет вложений — коту под хвост.

- Закупаться раз в менсяц подешевевшими активами на сумму в 10 тысяч рублей, продолжая вносить их ежемесячно. Как быстро восстановится рынок и как много акций вы успеете купить за безценок никто не знает!

- Закупиться сразу на 500 тысяч, которые со временем принесут вам миллион, когда цены вернутся к прежним значениям. Плюс к этому еще и покупать ежемесячно на 10 тысяч (см. предыдущий пункт).

Какой вариант вам больше нравится? Уверен, что третий.

Но где взять эти 500 тысяч? Так для этого вы и покупали золото все эти годы. Когда рухнут акции с облигациями, золото не только не рухнет, а начнет дорожать. На то это и защитный актив. Так что ваши 500 тысяч вам гарантированы, а то и больше.

И последний вопрос — почему на золото я выделил всего 5%? Дело в том, что большую часть времени золото будет лежать мертвым грузом и ждать своего часа. Регулярного дохода, как мы уже выяснили золото не дает.

4. Фонд ликвидности — 15%

Что такое фонд ликвидности мы уже вкратце разбирались.

На любой непредвиденный случай должны быть свободные деньги — запас на черный день. Это не обязательно "Черный лебедь". Вы можете потерять работу, можете заболеть и потребуется дорогостоящее лечение и т. д.

Но даже, если ничего такого не случится, этот запас можно так же как и золото использовать для закупки акций на обвале. Как ни как плюс еще 1,5 миллиона к 500 тысяч за золото. Правда я не уверен, что эту сумму вы сможете вывести из фонда в полном объеме. В случае Черного лебедя все кинутся продавать свои паи в фондах и насколько они просядут — не готов сказать. В любом случае, что-то да останется.

Повторюсь — главное во вложениях в фондд — создать запас на непредвиденные жизненные ситуации, а спасение портфеля — второстепенное значение этого фонда, от которого, тем не менее не стоит отказываться.

Сразу отвечу на пару вопросов, которые предвижу:

- Почему не банковский вклад? При равных (примерно) процентах годовых доходов, банковский вклад открывается на определенный срок (3 мес., 6 мес., год и т. д.), а паи фонда можно купить в любое время и продать в любое время. Хоть на следующий день, причем проценты будут начислены. Они начисляются ежедневно, в отличии от вклада, где проценты, как правило, начисляются в конце срока. Правда вы потеряете на комиссиях по управлению фондом. Но, как правило, хранение свыше недели уже идет с прибылью.

- Почему на фонд я выделил 15%, а на золото всего 5%? Золото не всегда растет, как сейчас. Оно может и прилично подешеветь, особенно когда экономика на подъеме. А фонд растет ежедневно за счет начисленных процентов, которые добавляются к телу пая. И фонд можно использовать для закупки акций на относительно небольших просадках, как сейчас или на закупку облигаций после сильного повышения ключевой ставки (в конце повышения-начале снижения, если быть точным).

II. Со структурой разобрались, начинаем наполнять наш портфель.

Сразу хочу предупредить — я не составляю для вас портфель.

Я даю методику, а вы должны ее использовать применительно к вашим условиям и с учетом ваших предпочтений.

Например, 1 акция Лукойла стоит 6963.00 рублей, а недавно она стоила дороже — свыше 8 тысяч. Если вы можете инвестировать не более 1 тысячи рублей в месяц, то Лукойл вам вряд-ли подойдет. Копить на покупку 1 акции в течение более полугода — так себе решение.

Кроме этого у всех свои предпочтения. Допустим, вы не доверяете Совкомфлоту, а я считаю что за ним будущее, потому, что будущее за Северным Морским Путем. Кто из нас прав — покажет время, и возможно им буду не я. Так зачем вам использовать мой вариант?

1. Акции — 60%

Как выбрать акции с максимальной надежностью? Берите акции, включенные в индекс Мосбиржи. Не помешает почитать готовые обзоры по компаниям, которые вы планируете купить в свой портфель.

Как выбрать акции, которые регулярно платят дивиденды? Найдите данные о выплате дивидендов за несколько лет, или узнать DSI компании. DSI — индекс стабильности дивидендных выплат. Он имеет значение от 0 до 1. DSI от 0,6 до 1 означает, что вероятность выплат дивидендов в дальнейшем высокая и очень высокая. Из 7 лет, дивиденды выплачивались 6 или 7 лет подряд. При этом либо, они повышаются, либо выплачиваются одинаковые дивиденды каждый год. Поэтому, мы отдаем предпочтения компаниям с DSI больше 0,6.

Как выбрать акции с максимальной дивидендной доходностью? Берите акции которые уже выплачивали дивиденды несколько лет, при этом сумма дивидендов растет из года в год (неожиданные просадки бывают у любой компании, главное, чтобы это не было системой).

Портфель у нас «ленивый», да и сам я ленивый. Поэтому пойдем по пути наименьшего сопротивления.

Надежность компании будем оценивать по капитализации — чем крупнее капитализация компании, тем она крупнее и более защищена с экономической точки зрения.

Дивидендную доходность можно прикинуть по прогнозам на ближайший год. Просто по тому, что прогнозы основываются на предыдущих данных, то есть за нас уже все посчитали.

Ну а регулярность так и будем оценивать по DSI. Только DSI расширим до 0,4-1. DSI от 0,4 до 0,6 тоже считается приемлемой, но при этом увеличивается наш выбор.

Почему я выбрал этот вариант? Потому, что вся эта информация собрана в одном месте — на сайте Доход.ру.

Достаточно скопировать таблицу в Exel.

Первая сортировка по DSI. У меня получилось 199 строк (некоторые акции платят дивиденды несколько раз в месяц).

Следующим шагом сортируем по наименованиям и убираем лишние строки (где дивидены несколько раз в год). Осталось 43 компании.

Далее сортируем по дивидендной доходности и убираем те акции, у которых она меньше 10%. Но отсортировав, я увидел, что в таблице есть дивдоходность Индекса Мосбиржи (11,28%). Сам бог велел ориентироваться на него. Удаляем Индекс и все, что ниже него. Осталось 18 компаний. Уже можно включать их в портфель, но я предлагаю отсортировать по секторам экономики и взять из каждого сектора по 1-2 акции, не больше. А то нефтегаз — 9 компаний. Выбираем с учетом капитализации.

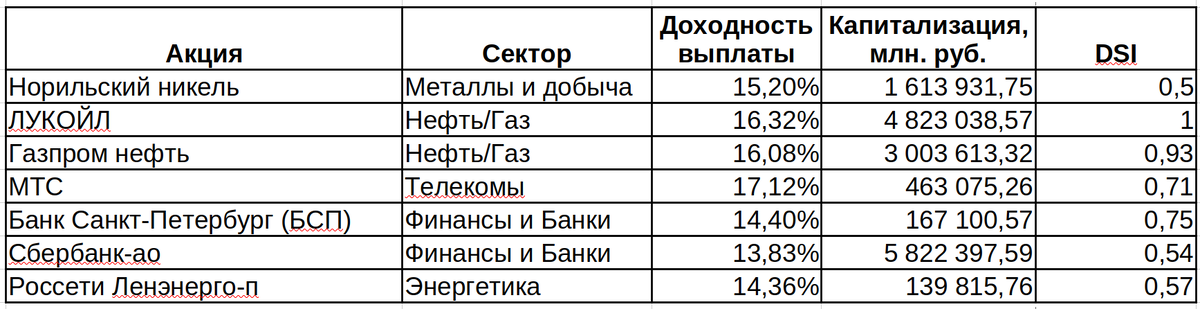

Итого, осталось 7 компаний из 5 секторов экономики.

Из всего списка у меня вызывают сомнения 2 компании:

Норильский никель — слишком высокая дивидендная доходность — 15,2%. В текущем году (за 2023 год) она составляла всего 5,37%. Правда за 2022 год — 12,65%. Но тогда была договоренность между Дерипаской и Потаниным — основными акционерами Норникеля о высоких дивидендах. Сейчас она больше не действует. С другой стороны — на долгосрок Норникель сильная компания и может наращивать дивиденды.

МТС — регулярно платит высокие дивиденды, но к этому ее принуждает собственник — АФК Система. Можно сказать МТС — дойная корова для Системы. Вот только это привело к постоянному росту долгов. Рано или поздно МТС не сможет тянуть эту дивидендную лямку и дивиденды упадут. Возможно до нуля. Но пока дивиденды платятся высокие и регулярно, я готов оставить МТС в портфеле.

И еще в списке 3 компании с относительно низкой капитализацией — Россети Ленэнерго-п, Банк С-Петербург и МТС. Но это лучшие варианты в своих секторах.

В общем я оставляю все эти 7 компаний в нашем портфеле.

И последнее — много или мало 7 акций для портфеля — не берусь сказать. Для меня мало. Но чем больше акций, тем сложнее за ними следить.

Кроме этого существует «Правило семи». Ученый-психолог Джорж Миллер открыл интересную закономерность — кратковременная память человека способна запоминать в среднем девять двоичных цифр, восемь десятичных цифр, семь букв алфавита и пять односложных слов — то есть человек способен одновременно помнить 7 ± 2 элементов. В дальнейшем выяснилось, что этот предел также касается и нашего внимания. Обычно человек способен одновременно держать во внимании не более 7 ± 2 элементов. Если этих элементов оказывается больше, то мозг начинает разбивать информацию на подгруппы по этому правилу, чтобы в каждой подгруппе было 7 ± 2 элементов Вот вам научное обоснование моего выбора, а могу и мистическое предложить.

Вообще-то, 7 — это магическое число, которое просто обязано принести удачу нашему портфелю 😝.

Теперь осталось распределить доли для каждой из акций.

Мне нравится вариант, когда доля акции соответствует доле капитализации (складываем капитализацию всех акций и высчитываем долю капитализации каждой из них. В итоге чем выше капитализация, тем надежнее эмитент и тем больше акций мы возьмем в портфель. Единственная поправка — я поднял долю Лукойла и понизил долю Сбера по тому, что у Лукойла выше дивидендная доходность. После этого перевел доли с учетом того, что акции занимают 60% портфеля а не 100%. Для этого каждую долю умножил на 0,6. И в заключение — привел к целому числу.

Вот наш блок акций в «ленивом портфеле». Опять же, не призываю слепо копировать этот портфель. Распределите доли акций по своему. Вариантов много: самый простой — распределить доли поровну, а можно по дивидендной доходности — чем больше доходность, тем выше доля. В этом случае она будет и не поровну, но и распределится более равномерно, чем у меня. Главное, чтобы сумма долей была равна 60%, по тому, что в нашем портфеле под акции выделено 60%.

И смело меняйте неподходящие вам акции. Вспомните про Лукойл - сейчас одна акция стоит около 7 тысяч рублей. Полный портфель с одной акцией Лукойла должен быть не меньше 33,4 тысячи рублей. И если вы инестируете меньше 7-10 тысяч в месяц, Лукойл вам не подойдет. Вы можете заменить Лукойл на ту же Татнефть, где цена акции меньше 600 рублей, а дивидендная доходность 14,85% против 16,32 у Лукойла. Только доли поменяйте - капитализация Татнефти ниже, чем у Лукойла.

А на сегодня все. Продолжим собирать портфель на следующем уроке.

Кстати, предлагаю придумать название нашему портфелю. Жду ваши варианты в комментариях.

И еще, критика портфеля приветствуется. Но только не забывайте правило — критикуя — предлагай!

💥 Мои публикации не являются индивидуальной инвестиционной рекомендацией.

🔥 С вами был Старый биржевик. До новых встреч!