Показываем на примерах

На рынке недвижимости набирает обороты новый инвестиционный инструмент — траншевая ипотека. Он подходит клиентам, которые собираются приобрести новостройку на этапе котлована или построить частный дом. Рассказываем, как работает траншевая ипотека, в чём её плюсы и минусы и насколько она выгоднее по сравнению с обычным кредитом.

Что такое траншевая ипотека

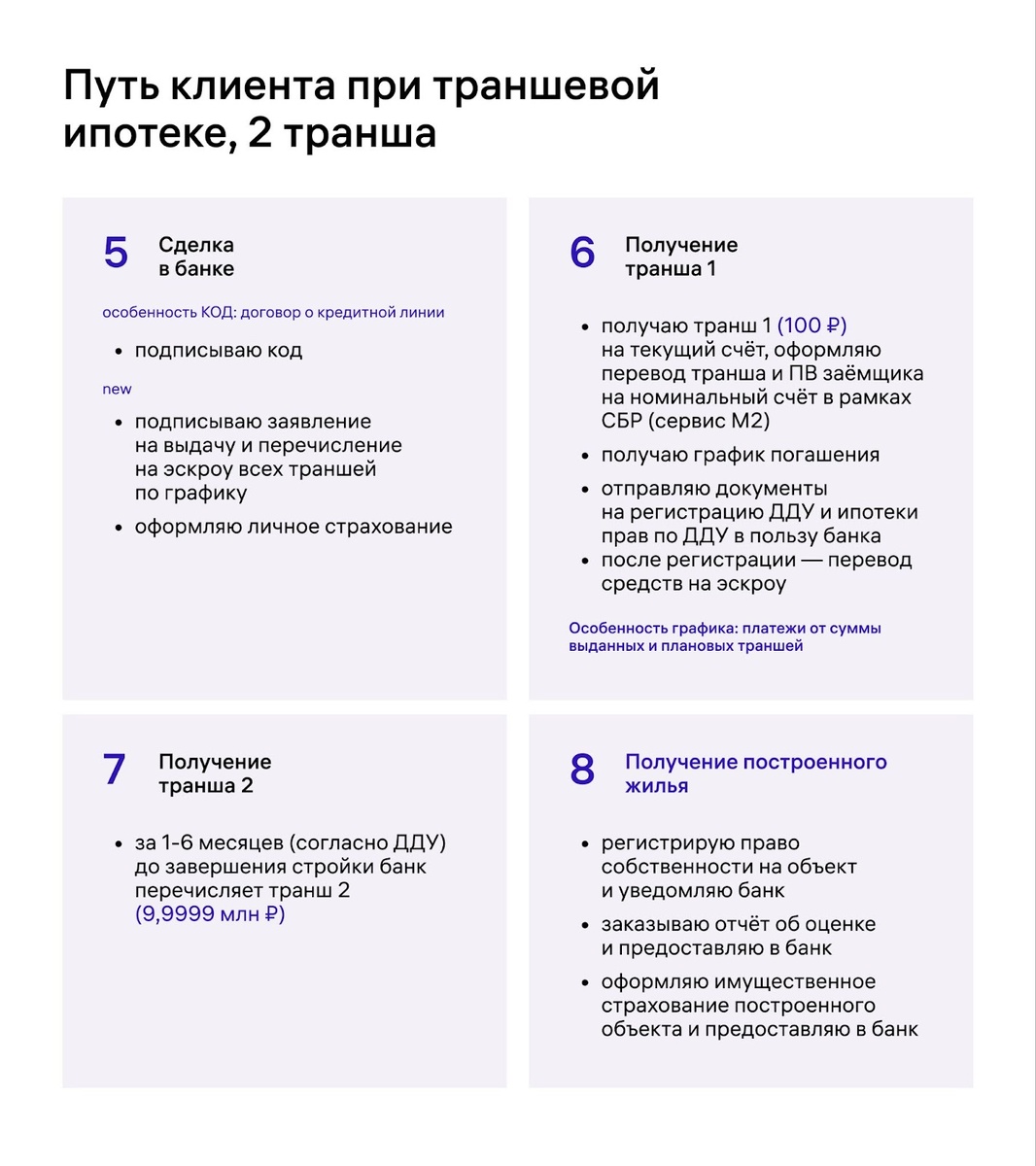

Траншевая ипотека — это ипотечный кредит, который банк выдаёт траншами по мере строительства. Продавец получает не всю сумму сразу, а по частям. Например, первый транш — при заключении договора, второй — при вводе дома в эксплуатацию. Схемы могут быть разные: с двумя или более траншами, с крупным первым траншем в 30% от стоимости жилья или символическим в 100 рублей. Условия определяет застройщик вместе с банком.

Вот как работает траншевая ипотека:

- покупатель платит проценты только на выданную часть кредита, поэтому на старте платежи получаются маленькими;

- по завершении каждого этапа застройщик подаёт документы, например акты выполненных работ, чтобы получить следующий транш.

Каким клиентам выгодно воспользоваться траншевой ипотекой:

- хотят купить жильё в строящемся доме, а пока живут в арендованной квартире — не будут платить большие суммы сразу и банку, и арендодателю;

- хотят жить в прежней квартире, пока строится новый дом — за это время можно спокойно найти покупателя на вторичку;

- хотят инвестировать в строящееся жильё, чтобы потом перепродать его.

Какие есть плюсы и минусы

Как и у любого кредитного продукта, у траншевой ипотеки есть преимущества и недостатки.

Насколько траншевая ипотека выгоднее обычной

Разберём на двух примерах.

Пример 1. Иван планирует построить частный дом стоимостью 10 млн рублей. Проект рассчитан на два года. Иван делает первый взнос 2 млн рублей и оформляет ипотеку под 10% годовых на 20 лет. Платёж составит 77 200 рублей — он будет одинаковым с первого и до последнего месяца. Итоговая переплата — 10,6 млн рублей.

С траншевой ипотекой проект строительства делится на 4 этапа по 6 месяцев, и на каждом Иван получает по 2 млн рублей. Ежемесячный платёж за первые полгода — 19 300 рублей. За второй период — 38 600 рублей, за третий — 57 900 рублей, за четвёртый — 77 200 рублей. Итоговая переплата составит 10,2 млн рублей, а значит, Иван сэкономит 400 тысяч рублей.

Пример 2. Мария покупает квартиру стоимостью 15 млн рублей в строящемся доме. Она делает первый взнос 15% — это 2,25 млн рублей — и берёт ипотеку на 25 лет по ставке 19%. Ежемесячный платёж составит 202 300 рублей. Переплата за всё время кредита — 47,5 млн рублей.

Застройщик предлагает Марии взять траншевую ипотеку. Первый взнос, ставка и срок останутся такими же. Первая часть денег поступит сразу, вторая — через год, третья — ещё через год. В первый год платёж составит 67 500 рублей ежемесячно, со второго года — 135 000, с третьего — 202 300. Переплата за всё время кредита — 45,5 млн рублей, а значит, Мария сэкономит 2 млн рублей.

Чтобы найти выгодные предложения, воспользуйтесь сервисом «Ипотека» от М2. Заполните единую анкету: укажите только необходимую информацию о недвижимости и заёмщике, а мы отправим заявку в выбранные банки. Ответ появится в личном кабинете в течение суток, а от некоторых банков — за пять минут. Персональный ипотечный менеджер поможет собрать документы и провести даже сложные сделки. Сервис работает онлайн и полностью бесплатно.

Поставьте галочку у пункта «Траншевая ипотека», чтобы найти подходящие предложения