Сегодня в нашей жизни мы пользуемся огромным количеством документов. И, несмотря на их массовый перевод в "цифру", бумажных документов в обороте остается по-прежнему много. Поэтому использование одного универсального вместо нескольких будет весьма не лишним.

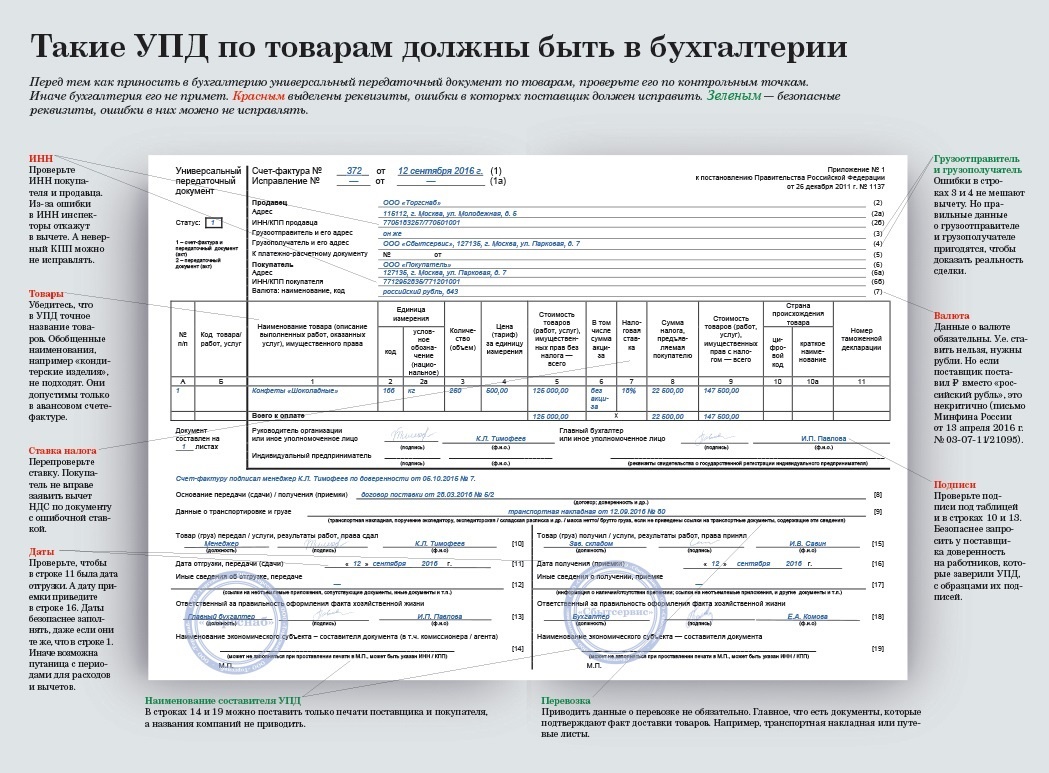

Универсальный передаточный документ (УПД) объединяет в себе функции счета-фактуры и акта выполненных работ или товарной накладной. Введение УПД значительно упрощает документооборот между организациями, позволяет снизить количество документов при осуществлении хозяйственных операций.

Он может использоваться для оформления различных операций с товарами, работами, услугами, а также денежными средствами. Он может заменить множество других первичных документов, таких как:

- Товарная накладная

- Счет-фактура

- Акт выполненных работ

- Акт об оказанных услугах

- Товарная квитанция

- Кассовый чек

УПД является официальным документом, утвержденным Минфином РФ, что гарантирует его юридическую силу и соответствие требованиям законодательства. Используя его, предприниматели могут подтвердить налоговые расходы, а плательщики НДС, например, еще и вычеты по ним.

Зачем нужен УПД предпринимателю

Использование универсального передаточного документа может значительно облегчить документооборот для предпринимателей, сократив расходы и упростив процедуры оформления операций. УПД содержит обязательные реквизиты:

- Наименование документа

- Дату составления

- Номер документа

- Наименование (фирменное наименование) исполнителя (поставщика) и покупателя

- ИНН и КПП организаций

- Наименование товаров (работ, услуг) или имущественных прав

- Количество и цену товаров, объем и стоимость выполненных работ, услуг

- Суммы налога на добавленную стоимость (при необходимости)

- Подписи исполнителя и покупателя

Использовать УПД обязаны организации и ИП, связанные с оборотом прослеживаемых товаров. Для остальных документ не является обязательным. Предприниматель может использовать и стандартные первичные документы.

Чтобы начать применять УПД, надо прописать его использование в учетной политике и утвердить вид универсального передаточного документа. Можно использовать форму, предложенную налоговой, либо использовать самостоятельно разработанную, соответствующую требованиям к первичным документам (ст. 9 Закона № 402-ФЗ).

Далее следует согласовать использование УПД с контрагентами и прописывать данное условие в договоре. Нельзя, например, указывать счет-фактуру и накладную, а оформлять сделку через УПД и наоборот. В то же время предприниматель может продолжать использовать обычные счета-фактуры и товарные накладные либо акты. Главное, чтобы соответствующие условия прописывались в договоре.