Команда аналитиков из ЦБ опубликовла исследование под названием «Неоднородность домохозяйств в России по структуре активов», в котором они пытаются понять, почему население страны не реагирует желаемым образом на проводимую денежно-кредитную политику. То есть, не вкладывают деньги в инвестиционные активы, не несут на вклады в желаемых объемах, не изымают деньги из обращения, что способствовало бы снижению инфляции, а продолжают активно тратить, что, наоборот, инфляцию разгоняет.

Другими словами, целью исследования было понять, почему проводимая денежно-кредитная политика ЦБ не дает желаемых результатов в борьбе с инфляцией, и как можно это улучшить.

И вот, эти аналитики пришли к удивительному для себя, но, полагаю, неудивительному для граждан выводу: у большинства людей просто нет ликвидных активов, с которыми они могли бы совершать операции, реагируя на ужесточение ДКП, да и нет свободных средств. И вообще, для них куда важнее бюджетная политика в части социального обеспечения, чем денежно-кредитная политика ЦБ.

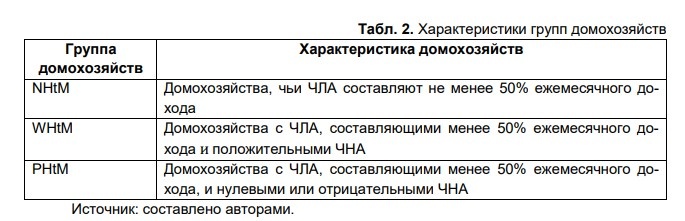

Авторы исследования разделили все домохозяйства в России на 3 типа.

1. Домохозяйства, имеющие чистые ликвидные активы (ЧЛА) для сглаживания потребления.

2. Домохозяйства, имеющие активы, но неликвидные (ЧНА, например, недвижимость), которые невозможно использовать для сглаживания потребления.

3. Домохозяйства, не имеющие вообще никаких активов, использующие весь доход на текущее потребление.

В основу деления на группы легло соотношение чистых ликвидных активов к уровню дохода.

Согласно опросам, проводимым регулярно в 2013-2022 годах, большинство домохозяйств в России (60%) относятся ко второй группе. То есть, из активов владеют недвижимостью, как личной так и инвестиционной. Некоторая часть из них получает от нее доход, но этот актив никак не реагирует на денежно-кредитную политику ЦБ из-за своей неликвидности. Проще говоря, его не начинают массово продавать или покупать, когда растет или падает ключевая ставка.

На втором месте находятся домохозяйства третьей группы, у которой нет вообще никаких активов, как ликвидных, так и неликвидных, даже собственного жилья, весь доход которых уходит на текущее потребление. Этой группе, соответственно, тоже все равно, что происходит с учетной ставкой, насколько выгодны стали вклады в банках или другие вложения.

Зато им не все равно, какой у них размер пенсии, зарплаты или социального пособия. Поэтому они с радостью поддерживают меры бюджетного стимулирования, наоборот, разгоняющие инфляцию. Таковых насчитывают порядка 26%.

Такую же позицию занимает и большая часть домохозяйств второй группы, владеющая недвижимостью, но не получающая от нее доход (то есть, не инвестиционной недвижимостью). В сококупности те и другие составляют подавляющее большинство населения страны.

Граждан, владеющих ликвидными активами (ценные бумаги, валюта, вклады и т.д.), которые зависят и максимально реагируют на изменение денежно-кредитной политики, меньшинство - всего 14%.

При этом ликвидными активами (без учета наличных денег, например, валюты) для подавляющего большинства этой группы выступают банковские вклады и счета, лишь небольшая доля владеет акциями (в последние годы она постепенно растет). Тогда как ключевой неликвидный актив (для второй группы) - это основная недвижимость (более 3/4 домохозяйств). Дополнительную (приносящую доход) имеют порядка 10%.

А граждан, более зависимых от бюджетной политики куда больше. Если денежно-кредитная политика сейчас призвана снижать инфляцию, то бюджетная - наоборот, ее разгоняет, но люди скорее будут это поддерживать - приходят к выводу аналитики.

В следующей таблице показана разница между тремя рассматриваемыми группами по разным параметрам, в т.ч. и реакцией на изменение ДКП.

Также в исследовании говорится, что в России исторически низкая норма сбережений (это часть дохода, которая не тратится, а откладывается для вложения в активы). В основном, она составляет менее 10%, своего исторического максимума 10,7% достигала лишь в период пандемии. В развитых странах она всегда более 10%, в некоторых - более 20% и выше.

Средний размер сбережений для домохозяйств, которые их вообще имеют, составляет в районе 50-200 тыс рублей (владеющих такими суммами примерно половина). Среди оставшихся большинство владеют еще меньшими сбережениями, а меньшинство - большими. Сбережениями более 1 млн рублей владеют порядка 5% домохозяйств.

Распределение на группы домохозяйств довольно устойчиво - пишут авторы исследования, с течением времени переход из одной группы в другую очень маловероятен.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.