Растет количество дебютов на рынке флоатеров: 17 октября начинает размещаться Р-Вижн с выпуском серии 001Р-01 на 300 млн руб. сроком 3 года с квартальным купоном, который привязан к КС. Отчетность и оценка выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: Р-Вижн

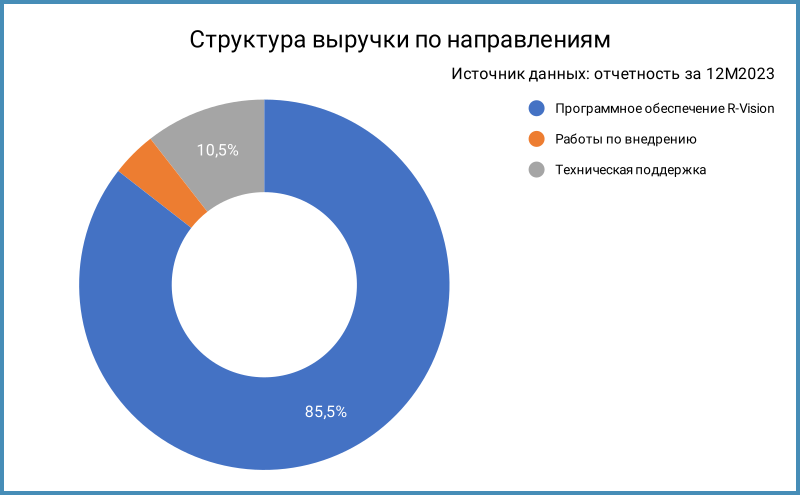

Компания разрабатывает системы кибербезопасности. Основную долю выручки в 2023 году генерировала продажа программного обеспечения: 85,5%. Об этом немного позднее.

Бенефициары компании: Александр Бондаренко, Игорь Сметанев и Николай Александров с долями по 30% и Валерий Богдашов с долей 10%. Р-Вижн заплатил дивиденды в 2022 и 2023 году, нет данных за предыдущие периоды. Выпустили презентацию для инвесторов, не нашел обновленную версию с актуальными параметрами выпуска.

Отдельные цифры из отчетности РСБУ за 2023 года в сравнении с 2022 годом, рейтингового отчета Эксперт РА, свет уже очень далекой звезды:

- Выручка увеличивалась быстрее себестоимости: +69,5% против +62%. Резко выросли коммерческие и административные расходы: +76%. Это не помешало росту операционной прибыли: +73,1%.

- Улучшилась детализация в отчете о прибылях и убытках 2023 и 2022 года, стоило пересчитать остальные периоды.

Логично сравнивать себестоимость вместе с коммерческими и административными расходами 2023 и 2022 года с себестоимостью за другие периоды.

Любопытно выглядит период 2021-2022 года: себестоимость росла в 2,4 раза быстрее выручки в 2021 году, увеличивалась в 1,6 раз медленнее в 2022 году. Это отразилось на рентабельности по EBITDA: падение с 45% до 26% и возврат на уровень 42%.

Нормальная ситуация для растущей компании: вкладывали деньги в разработку, получили рост выручки после.

Невысокая доля поддержки и работ по внедрению в выручке могут говорить об активных отгрузках ПО и вероятном дефиците кадров на этапах внедрения и поддержки после. Придется расширять штат, что увеличит себестоимость, сократит операционную и чистую прибыль.

Позитивный сценарий: компания увеличивает масштаб, растет доля внедрения и поддержки в выручке.

Негативный сценарий: расширение штата отстает от темпов продаж, компания получает претензии по заключенным контрактам, сокращается чистая прибыль из-за роста штрафов и компенсаций. - Чистый долг оставался отрицательным на всем периоде с 2018 по 2023 год: развивались на собственные средства. Планируют вложить в развитие новых направлений и инвестиции/покупку ИТ-компаний средства от облигационного выпуска. Не до конца понимаю, зачем: логично инвестировать в развитие новых продуктов и покупку стартапов, когда закрепились в основной нише. При чистой прибыли почти 1 млрд руб. по итогам 2023 года странно собирать 300 млн руб. на развитие. Подготовка к IPO и знакомство с инвесторами выглядит понятнее.

Раскрывать промежуточную отчетность для новичков – хороший тон, чтобы не удивлять сюрпризами по итогам года. Вопрос к дивидендам: какой объем заберут из компании в 2024 году.

Кредитные рейтинги: ruA+ от Эксперт РА со стабильным прогнозом.

LTM - last twelve months, расчет за 12 месяцев.

Оценка выпуска: Р-Вижн

Первый выпуск для эмитента: пропускаю оценку кредитных спредов по классическим выпускам.

Собрал отдельные КС-флоатеры нефинансовых компаний рейтинговых групп A, A+ и AA-. Добавил выпуск iПозитивР1 с премией 132 бп к КС на закрытии 15 октября: аналогичная отрасль, но рейтинг на 2 ступени выше. Остальные компании из другого сегмента. Средняя премия к КС для A+: 212 бп, если исключить стройку, СамолетP14 с премией 266 бп.

Оценка премии по кривой КС-флоатеров для группы A+ по нефинансовым компаниям: 225 бп.

Итоги

Размещение бумаг серии 001Р-01 на 300 млн руб. сроком 3 года с квартальным купоном, который привязан к средней КС, стартует 17 октября. Данные по эмиссии:

Ставка купона: КС + 275 бп, выше оценки КС + 225 бп через КС-кривую и КС + 212 бп по отдельным КС-флоатерам из группы A+. Получается выпуск с премией к рынку, если смотреть только на рейтинг. Настораживает недостаточная прозрачность эмитента: стоит уделить больше внимания в презентации планам развития и целям займа, публиковать промежуточную отчетность. Итого: быстрорастущая прибыльная ИТ-компания, которая делает выпуск ограниченного объема, около 1/3 EBITDA, с премией к своей рейтинговой группе, купон по средней КС, спорные цели, нет промежуточной отчетности, квартальный купон.

Не допускается полная или частичная перепечатка без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: